Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи

Информационная система обеспечения управления финансово-хозяйственной деятельности организации – это совокупность взаимосвязанных данных, всесторонне характеризующих деятельность организации. Она представляет собой рационально организованный и соответствующим образом регулируемый, информационный поток, обслуживающий систему управления. Информационный поток образуется за счет внешних и внутренних источников информации и формирует систему показателей объединяющихся в следующие основные группы: 1 показатели общеэкономического развития страны (макроэкономического и отраслевого уровня); 2 показатели рыночной конъюнктуры; 3 показатели, характеризующие деятельность контрагентов (банков, страховых компаний, поставщиков, потребителей); 4 показатели финансового учета, формируемые из внутренних источников 5 показатели управленческого учета, формирующие информационную базу оперативных управленческих решений и планирования деятельности в будущем или предстоящем периоде. Показатели финансового учета отражены во всех формах бухгалтерской отчетности, информация которой, является доступной для многочисленных пользователей и приобретает в условиях рыночной экономики особое место. Рыночные отношения предполагают соответствующее экономическое пространство (внешнюю и внутреннюю среду), где участвует широкий круг субъектов деятельности, используется множество объектов, на которые она направлена. Субъекты хозяйствования выстраивают свои отношения самостоятельно, без всякого посредничества решают вопросы взаимовыгодных экономических связей. Их советниками является разнообразная информация, которую обеспечивает в основном бухгалтерская отчетность, она выступает связующим звеном между организацией и обществом и является одним из инструментов управления ею. Основная задача бухгалтерского учета – «удовлетворять потребности пользователей в учетной информации через бухгалтерскую отчетность, которая в соответствии с нормативными документами является открытой для пользователей» (ПБУ 4/99). Данные бухгалтерской отчетности представляют интерес для широкого круга физических и юридических лиц, связанных хозяйственно-финансовыми отношениями с деятельностью организации. Потребителей отчетной информации можно разделить на две группы: внутренние и внешние.

К внутренним пользователям относятся руководители организации, специалисты, служащие, имеющие доступ к финансовой отчетности и управленческой текущей информации. Они используют ее для контроля, планирования и управления, и несут ответственность за принятые управленческие решения. Круг внешних пользователей значительно шире, их можно подразделить в свою очередь на пользователей, имеющих прямой интерес к финансовым показателям организации и косвенную заинтересованность в ней. Пользователи, непосредственно интересующиеся деятельностью организации, это акционеры, которые следят постоянно за прибыльностью организации, изменением собственного капитала, стремясь извлечь выгоду в виде дивидендов за счет повышения рыночной стоимости акций. Инвесторы изучают отчетность с позиции выгодности вложений собственных средств, в деятельность организации. Кредиторы оценивают платежеспособность организации, ее надежность, как клиента. Партнеры по бизнесу оценивают финансовое положение организации на предмет продолжения сотрудничества и прочее. Пользователи, имеющие косвенную заинтересованность в результатах деятельности организации, это: налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, эксперты, юристы, правительственные органы, информационные организации, профсоюзы и пр. Состав и содержание бухгалтерской отчетности, так же, и в целом, бухгалтерский учет, подвергаются реформированию в направлении приближения их к международным стандартам финансовой отчетности. Концепция регулирования учета и отчетности в России сложилась, как система многоуровневого нормативного регулирования: I уровень – законодательный, включает федеральные законы, постановления, указы, издающиеся Федеральным собранием, Президентом и Правительством Российской Федерации; II уровень – нормативный: Положения (стандарты) по бухгалтерскому учету, разрабатываются Министерством финансов, Центральным банком Российской Федерации;

III уровень – методический; издание нормативных актов (иных, чем положения), методических указаний; IV уровень – организационный, составление организационно-распорядительной документации в рамках учетной политики хозяйствующего субъекта (приказы, распоряжения и т. п.). Бухгалтерская отчетность, как система информации об имущественном и финансовом положении организации, составляется на основе данных бухгалтерского учета с использованием типовых образцов форм бухгалтерской отчетности или по самостоятельно разработанным формам, с учетом общих требований к бухгалтерской отчетности. Согласно Закону РФ от 21.11.1996 г. N 129-ФЗ «О бухгалтерском учете» в состав годовой отчетности входят: – бухгалтерский баланс (форма N 1) – отчет о прибылях и убытках (форма N 2) – приложения к бухгалтерскому балансу и отчету о прибылях и убытках: ♦ отчет об изменениях капитала (форма N 3) ♦ отчет о движении денежных средств (форма N 4) ♦ приложения е бухгалтерскому балансу (форма N 5) ♦ отчет о целевом использовании полученных средств (форма N 6) – пояснительная записка; – итоговая часть аудиторского заключения. Каждая из приведенных форм отчетности выполняет свою специфическую функцию, но все вместе они создают систему показателей, сформированную, исходя из концепции сохранения (поддержания) и наращения финансового капитала, которая основывается на разграничении ее слагаемых: активов, капитала, обязательств, доходов, расходов, прибылей и убытков. Активы (экономические ресурсы) представляют собой доходообразующее имущество, контроль над которым организация получила в результате ведения своей деятельности. Капитал (собственный капитал) – часть финансовых ресурсов в виде уставного капитала и созданных в результате реинвестирования (капитализации) прибыли в течение всего периода деятельности организации. Обязательства (заемный капитал) – привлеченные финансовые ресурсы в виде, безусловно признаваемых организацией, экономических требований к ее имуществу. Доход – увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала организации за исключением вкладов участников (собственников имущества). Расход – уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Прибыль – это прирост (увеличение) собственного капитала в результате хозяйственной деятельности организации. Для создания рационального потока информации в условиях рынка следует учитывать ее качественные характеристики, которые необходимы при принятии управленческих решений. От качества информации для принятия решений в значительной степени зависит финансовое состояние, экономический потенциал и эффективность развития коммерческой организации. Наибольшее значение при этом имеет такое качество, как полезность информации. Основные критерии полезности: 1) достоверность информации, определяющаяся ее правдивостью, преобладанием экономического содержания над юридической формой, документированной обоснованностью и возможностью проверки, прозрачностью для пользователей;

2) уместность – значимость для пользователей, позволяющей им, принимать обоснованные решения; 3) нейтральность информации отчетности, то есть, исключение одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности, перед другими; 4) своевременность – предоставление данных в нужный момент времени; 5) понятность – возможность разобраться в информации без специальной подготовки; 6) сопоставимость – возможность использования данных для целей экономического анализа. Эти качественные характеристики отчетной информации сформулированы в ПБУ 4/99 «Бухгалтерская отчетность организации» как основное требование: она должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Основную часть полезной учетной информации представляет бухгалтерский баланс. Бухгалтерский баланс является основной формой отчетности и служит, как уже было сказано, основным источником информации для широкого круга пользователей. При этом баланс выполняет не только экономическую функцию, формируя перечисленные финансово-экономические показатели деятельности организации, но и экономико-правовую функцию, обеспечивая имущественную обособленность хозяйствующего субъекта. Эта функция бухгалтерского баланса закреплена ст. 48 Гражданского Кодекса Российской Федерации (далее – ГК РФ), в которой дается определение понятия юридического лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении, или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Выполнение экономико-правовой функции бухгалтерского баланса обеспечивается его структурой, которая группирует средства предприятия (имущество) по их составу и размещению в зависимости от стадий их кругооборота и по источникам их образования в зависимости от характера обязательств перед собственниками и кредиторами. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 ст. 20 стандартный бухгалтерский баланс должен содержать следующие числовые показатели:

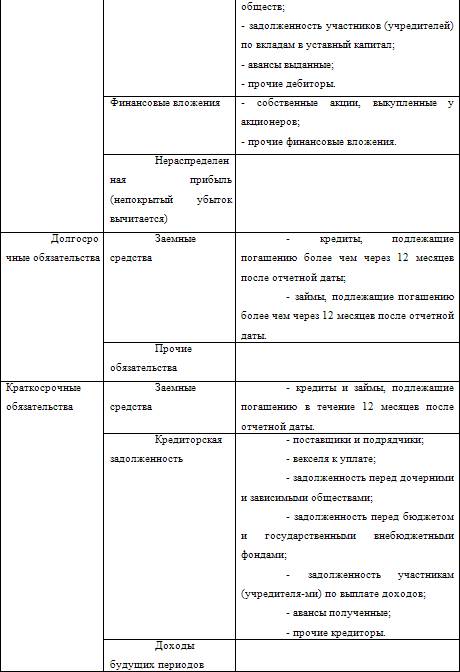

Содержание бухгалтерского баланса

Рекомендуемую систему показателей для составления баланса подробно характеризует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99 с последующими добавлениями и изменениями (см. список литературы). Положение оставляет организациям возможность, при недостаточности данных для формирования полного представления о финансовом состоянии организации, включать соответствующие дополнительные показатели и пояснения. Однако организация должна придерживаться принятого ею содержания и формы от одного отчетного периода к другому. Как видно из таблицы в актив бухгалтерского баланса включаются статьи, отражающие хозяйственные средства в зависимости от стадии их кругооборота (внеоборотные, оборотные) и степени подвижности (ликвидности). Пассив баланса отражает величину средств, вложенную в хозяйственную деятельность организации (капитал), показывает, кто и какой форме участвовал в создании имущества организации. По отношению к активу баланса, статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности погашения обязательств. Итоги по активу и пассиву баланса отражают бухгалтерское соответствие размеров экономических ресурсов объему финансовых ресурсов, представленных собственниками и кредиторами. Поэтому они равны между собой. Подходя к подробному изучению баланса следует иметь ввиду, что баланс не просто форма отчетности, а, прежде всего, состояние финансов организации на (или за) конкретный момент, которое можно определить зная взаимосвязи между явлениями, устанавливаемые правильной корреспонденцией счетов, то есть сбалансированностью. Такой подход положен в основу дальнейшего изложения материала данного учебного пособия. То, что баланс не только форма отчетности, а информация о состоянии имущества и финансов организации, можно убедиться, рассматривая виды балансов, которые составляют в течение жизненного цикла организации. Традиционно в отечественном бухгалтерском учете понятие бухгалтерский баланс отождествляется с балансом входящим в состав бухгалтерской отчетности – форма N 1, основная форма отчетности в практике жизнедеятельности организации.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 53; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.210.17 (0.014 с.) |