Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основы построения регрессионных моделейСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Основы построения регрессионных моделей Методическое обеспечение регрессионных моделей предполагает выявление набора потенциально возможных факторов, оказывающих влияние на динамику исследуемого показателя. Этот этап предполагает знание основных положений экономической теории, прикладной экономики, а также особенностей развития исследуемого экономического процесса. Далее, в рамках информационного обеспечения формируются ряды наблюдений, что предполагает сбор статистических данных по выделенному кругу показателей либо в пространстве (предприятия, цеха или отрасли), либо во времени (год, месяц, квартал). На данном этапе важным является обеспечение методологической сопоставимости данных в пределах ряда, что требует знания методологии составления статистической отчетности. В отличие от моделей МОБ и оптимизационных моделей, где математическое обеспечение ориентировано на исследование разрешимости и нахождение решения уже разработанных моделей, построение регрессионных моделей осуществляется непосредственно математическими методами, в частности методами математической статистики. В курсе «математическая статистика», например [1], дается математически строгое изложение методов статистического анализа данных. При изложении материала в данном учебном пособии приводятся лишь общие сведения из курса, которые являются минимально необходимыми для интерпретации статистических характеристик регрессионной модели и корректного ее использования. При изложении материала раздела приводятся лишь те статистические характеристики, которые непосредственно используются при оценке спецификации уравнения регрессии. В данном учебном пособии рассматриваются вопросы построения регрессионных моделей на пространственных данных, методика разработки которых является наиболее простой. Особенности построения моделей на временных рядах представлены лишь обобщенно в виде замечаний. В пособии приведены лишь основные определения, формулы и другие минимально необходимые теоретические сведения для построения регрессионных моделей. Для углубленного изучения проблем построения регрессионных моделей можно рекомендовать литературу [10,19,28,29].

Таблица Исходные данные примера 4.1.1

Решение. Представим данную информацию с помощью диаграммы рассеяния.

Рис. 4.1.1. Диаграмма рассеяния, соответствующая данным примера 4.1.1, и общий вид регрессионной прямой и ее параметров.

По скоплению точек на диаграмме видно, что зависимость между показателями существует, об этом свидетельствует полоса, описывающая зависимость. Данная зависимость не такая жесткая как функциональная. Из рисунка видно, что зависимость между показателями прямая: с ростом x увеличивается y. Зависимость между показателями примера 4.1.1 является стохастической и может быть формально описана регрессионной моделью. Линия, которая аппроксимирует зависимость, называется линией регрессии, а описывающее ее уравнение – уравнением регрессии. В разделе 4.1.2 приведено строгое определение этих понятий. Здесь и далее будем использовать следующую терминологию: y будем называть зависимым или результативным показателем, x – фактором или независимым показателем. По аналитической форме выделяют линейные и нелинейные модели. Достоинство линейной модели состоит в четкой экономической интерпретации ее параметров, и в возможности оценки параметров регрессии методом наименьших квадратов. В группе нелинейных функций выделяют класс линеаризуемых функций, которые с помощью тожественных преобразований могут быть приведены к линейному виду. В данном учебном пособии мы ограничиваемся рассмотрением только линейных функций из тех соображений, что большинство экономически интерпретируемых функций можно путем тождественных преобразований привести к линейному виду. Приведенные функции, исходя из практического опыта построения эконометрических моделей уже имели использование. Например, гипербола в случае b >0 Различают уравнения парной и множественной регрессии. В случае парной регрессии рассматривают зависимость показателя y от одного фактора Таблица 4.1.1 В системе Excel

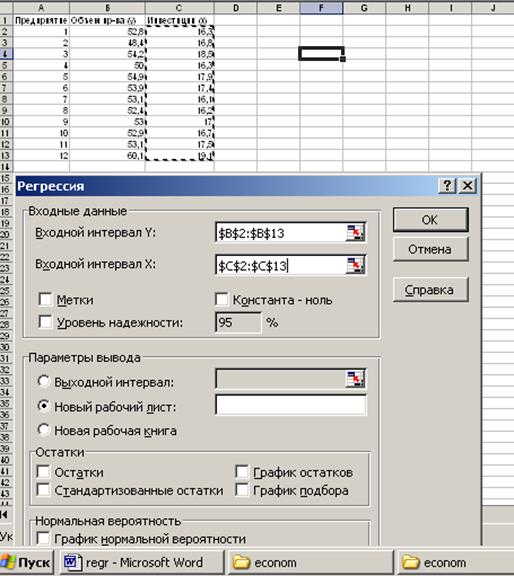

Развитие компьютерных технологий придало новый импульс применению статистических методов анализа данных в экономике, приобщив к статистическому анализу широкий круг практиков, не обладающих фундаментальной математической подготовкой. Статистические программные продукты представляют собой реализованные в компьютерных программах статистические методы обработки данных. Они являются наукоемкими программными продуктами, широко применяемыми в исследовательской и практической деятельности. По данным Международного статистического института, число наименований статистических ППП приближается к тысяче. Для целей научных исследований применяются продвинутые и достаточно сложные в освоении ППП, например, Statistica, Eviews, квалифицированное использование которых требует глубоких знаний эконометрики и информационных технологий. В практических целях могут быть полезны команды Ехсеl. В частности, регрессионные модели на пространственных данных могут быть построены с помощью команды Анализ данных. Продемонстрируем работу команды на примере 4.1.1. Актуализация этой команды проводится следующим образом. 1) Проверьте доступ к пакету анализа. Для этого в главном меню последовательно выберите Сервис / Надстройки. Установите флажок Пакет анализа; 2) В главном меню выберите Сервис/Анализ данных/Регрессия. Щелкните по кнопке ОК; 3) Заполните диалоговое окно ввода данных (рис.4.1.3):

Рис. 4.1.3. Диалоговое окно ввода параметров инструмента Регрессия для парной регрессии. Входной интервал Y – диапазон, содержащий данные результативного показателя; Входной интервал X – диапазон, содержащий данные факторов. Щелкните по кнопке ОК. На экране появится Вывод итогов (рис.4.1.4).

Стандартная ошибка | 1,966188382 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наблюдения | 12 |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дисперсионный анализ |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| df | SS | MS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Регрессия | 1 | 47,54769912 | 47,54769912 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Остаток | 10 | 38,65896755 | 3,865896755 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого | 11 | 86,20666667 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Коэффициенты | Стандартная ошибка | t-статистика | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Y-пересечение | 16,15088496 | 10,58896647 | 1,525256029 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Переменная X 1 | 2,162241888 | 0,616544814 | 3,507031181 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, множественная регрессия предполагает исследование зависимости результирующего показателя y от группы факторов

, множественная регрессия предполагает исследование зависимости результирующего показателя y от группы факторов  .

.

Рис. 4.1.4. Результат применения инструмента.

Параметры регрессии, их стандартные ошибки и t-статистики приведены в третьей таблице распечатки. А коэффициент детерминации (R-квадрат) и стандартная ошибка уравнения регрессии в первой таблице Регрессионная статистика.

В том случае, если строится множественная регрессия, актуализация команды Регрессия осуществляется аналогично. Продемонстрируем это на примере 4.1.4. Теперь входной интервал X представляет собой не один столбец, а два столбца (рис.4.1.5)

Рис. 4.1.5. Диалоговое окно ввода параметров инструмента Регрессия для множественной регрессии.

Результаты регрессионного анализа для данных примера 4.1.4 представлены на рис.4.1.6.

| ВЫВОД ИТОГОВ |

|

| |

|

|

|

|

|

| Регрессионная статистика |

|

| |

| Множественный R | 0,921508809 |

|

|

| R-квадрат | 0,849178484 |

|

|

| Нормированный R-квадрат | 0,815662592 |

|

|

| Стандартная ошибка | 1,201934558 |

|

|

| Наблюдения | 12 |

|

|

|

|

|

|

|

| Дисперсионный анализ |

|

| |

| df | SS | MS | |

| Регрессия | 2 | 73,20484652 | 36,60242326 |

| Остаток | 9 | 13,00182014 | 1,444646683 |

| Итого | 11 | 86,20666667 |

|

|

|

|

|

|

| Коэффициенты | Стандартная ошибка | t-статистика | |

| Y-пересечение | -408,4585437 | 100,9626404 | -4,045640469 |

| Переменная X 1 | 1,720831351 | 0,391178515 | 4,399094747 |

| Переменная X 2 | 4,337338322 | 1,029200378 | 4,21427976 |

Рис. 4.1.6. Результат применения инструмента.

Как и в случае однофакторной регрессии, коэффициент детерминации и стандартная ошибка уравнения регрессии приведены в первой таблице Регрессионная статистика. В третьей таблице также в соответствующих столбцах приведены параметры регрессии, их стандартные ошибки и t-статистики. Различие состоит в увеличении количества строк таблицы, что связано с увеличением числа параметров регрессионной модели. В примере 4.1.4 их уже не 2, как в однофакторной регрессии, а три.

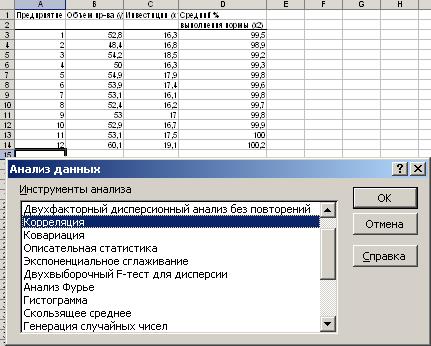

В случае множественной регрессии требуется проверка мультиколлинеарности факторов. В этом случае в главном меню выберите Сервис/Анализ данных/Корреляция. Щелкните по кнопке ОК;

3) Заполните диалоговое окно ввода данных (рис.4.1.7):

Входной интервал X – диапазон, содержащий набор факторов.

Рис. 4.1.7. Диалоговое окно ввода параметров инструмента Корреляция для парной регрессии примера 4.1.4.

Коэффициент корреляции между факторами x1, x2 представлен в ячейке корреляционной матрицы (2,1).

Результаты регрессионного анализа для данных примера 4.1.4 представлены на рис.4.1.8.

| Столбец 1 | Столбец 2 | |

| Столбец 1 | 1 |

|

| Столбец 2 | 0,267759 | 1 |

Рис. 4.1.8. Результат применения инструмента.

Таблица

Исходные данные примера 4.2.1

| Объединение | Выпуск, (тыс.шт.) | Себестоимость единицы продукции, (млн.руб.) |

| 1 | 2 | 8 |

| 2 | 3 | 10 |

| 3 | 4 | 7 |

| 4 | 4 | 6 |

| 5 | 5 | 5 |

| 6 | 6 | 5 |

| 7 | 6 | 4 |

| 8 | 6 | 3 |

| 9 | 7 | 4 |

| 10 | 8 | 5 |

| 11 | 9 | 3 |

| 12 | 10 | 2 |

| 13 | 12 | 1 |

| 14 | 13 | 1 |

| 15 | 14 | 2 |

Решение. В качестве зависимого показателя y в данной модели выступает себестоимость единицы продукции, в качестве фактора (независимого показателя) x выпуск продукции. Для выявления адекватной формы зависимости между показателями можно представить зависимость графически и увидеть, что наиболее адекватными для данной зависимости являются линейная  , параболическая

, параболическая  , равносторонняя гипербола

, равносторонняя гипербола  . С помощью функции «Анализ данных» для каждой из этих функций найдем искомые параметры регрессии и статистические характеристики.

. С помощью функции «Анализ данных» для каждой из этих функций найдем искомые параметры регрессии и статистические характеристики.

(-6,6)

(-6,6)

(-3,9) (2,4)

(5,9)

Статистические характеристики всех функций являются удовлетворительными, и следовательно данные уравнения можно использовать для анализа и прогноза. Если проранжировать эти функции по набору статистических характеристик наилучшей является параболическая функция, затем – линейная, и, наконец, гипербола. Применим параболическую функцию, как наилучшую, для прогноза:

(млн.руб.)

(млн.руб.)

Таким образом, если выпуск составит 20 тыс.шт., можно ожидать, как показали расчеты, что себестоимость единицы продукции составит 3,9 млн.руб. Однако экономический анализ полученного результата затруднителен с точки зрения его интерпретации. Дело в том, что в соответствии с положениями экономической теории с ростом объема производства можно ожидать снижение себестоимости. На это также указывает динамика представленных рядов: с ростом объема производства четко прослеживается тенденция снижения себестоимости. Судя по всему структура функции (см. рис.4.2.1), несмотря на удовлетворительные статистические характеристики, не отражает адекватно данную зависимость.

За параболической функцией по рангу следует линейная функция. Выполним с использованием данной функции прогноз:

-3,1 (млн.руб.)

-3,1 (млн.руб.)

В соответствии с данной функцией, себестоимость получилась вообще отрицательной, что исходя из экономического смысла невозможно.

Совершенно очевидно, для адекватного описания данной зависимости вид функции должен быть такой, что с ростом объема производства себестоимость снижается и асимптотически приближается к какой-то положительной величине. Такая зависимость хорошо описывается равносторонней гиперболой. Используя эту функцию для прогноза, получаем:

1,84 (млн.руб.)

1,84 (млн.руб.)

Полученный результат хорошо поддается экономической интерпретации и отражает зависимость: с ростом объема производства себестоимость единицы продукции снижается и асимптотически приближается к величине 0,87 млн.руб. Данный уровень себестоимости можно интерпретировать как предельный, ниже которого себестоимость единицы продукции быть не может при любом сколь угодно большом приросте объема производства.

Из приведенного примера можно сделать полезный с точки зрения моделирования вывод: при выборе адекватной функции для анализа и прогноза необходимо ориентироваться не только статистические характеристики, но и экономическую интерпретацию функций.

Пример 4.2.2. По группе предприятий, производящих однородную продукцию, известно, как зависит себестоимость единицы продукции y от факторов (табл.)

Таблица

Исходные данные примера 4.2.2

| Признак-фактор | Уравнение парной регрессии | Среднее значение фактора |

Объем производства (млн.руб.) ( ) )

|

|

=2,64 =2,64

|

Трудоемкость единицы продукции (чел-час.) ( ) )

|

|

=1,38 =1,38

|

Оптовая цена за 1 т энергоносителей (млн.руб.) ( ) )

|

|

=1,5 =1,5

|

Доля прибыли, изымаемая государством (%)( ) )

|

|

=26,3 =26,3

|

Требуется с помощью коэффициентов эластичности оценить силу влияния каждого фактора на результат. Ранжировать факторы по силе влияния.

Решение. Для уравнения равносторонней гиперболы коэффициент эластичности определяется следующим образом:

Для линейной зависимости :

Для уравнения степенной зависимости :

Для уравнения показательной функции :

Сравнивая коэффициенты эластичности, ранжируем их по силе влияния на себестоимость единицы продукции: а)  , б)

, б)  , в)

, в)  , г)

, г)  .

.

Из количественных расчетов можно сделать следующий вывод. Для формирования уровня себестоимости продукции группы предприятий первоочередное значение имеют цены на энергоносители, в гораздо меньшей степени влияют трудоемкость продукции и отчисляемая часть прибыли. Фактором снижения себестоимости выступает размер производства: с ростом его на 1 % себестоимость единицы продукции снижается на 0,97 %.

Данный пример полезен с точки зрения возможности использования регрессионной модели в экономическом анализе при оценке сравнительной силы влияния факторов на результативный показатель.

Пример 4.2.3. Предприятие разрабатывает круг мероприятий с целью увеличения сбыта своей продукции. Одним из основных мероприятий предполагается снизить цены на продукцию. Оценить статистическую значимость этого фактора, если была исследована аналогичная зависимость по группе 14 однотипных предприятий (табл.)

Таблица

Исходные данные к примеру 4.2.3

| Предприятие | Сбыт продукции (тыс.шт.) | Индекс цен на продукцию (%) |

| 1 | 20 | 127 |

| 2 | 24 | 120 |

| 3 | 28 | 116 |

| 4 | 30 | 117 |

| 5 | 31 | 106 |

| 6 | 33 | 128 |

| 7 | 34 | 109 |

| 8 | 37 | 114 |

| 9 | 38 | 115 |

| 10 | 40 | 121 |

| 11 | 41 | 110 |

| 12 | 43 | 111 |

| 13 | 45 | 108 |

| 14 | 48 | 113 |

Решение. После компьютерной реализации имеем функцию вида:

(-2,1)

Попытаемся улучшить статистические характеристики за счет изменения формы связи:

(-2,2)

(2,0)

В результате изменения формы связи статистические характеристики изменились незначительно. Из проведенных расчетов можно сделать вывод, что динамика цен приблизительно на 30% определяет сбыт продукции.

Попробуем улучшить статистические характеристики за счет введения фактора

– расходы на рекламу.

Таблица

Дополнение к исходной информации примера 4.2.3

| Предприятие | Расходы на рекламу (тыс.у.е.) |

| 1 | 32 |

| 2 | 30 |

| 3 | 36 |

| 4 | 40 |

| 5 | 41 |

| 6 | 47 |

| 7 | 56 |

| 8 | 54 |

| 9 | 60 |

| 10 | 55 |

| 11 | 61 |

| 12 | 67 |

| 13 | 69 |

| 14 | 76 |

После компьютерной реализации зависимости: в качестве зависимого показателя(y) сбыт продукции, факторов – индекс цен(x1) и расходы на рекламу (x2), - получили следующую зависимость:

(-0,5) (11)

Данное уравнение показывает, что введение второго фактора значительно улучшило статистические характеристики уравнения: оба фактора на 94% объясняют поведение сбыта продукции. Как показывают , статистически значимым являются расходы на рекламу. Заметим, что знаки параметров регрессии с экономической точки зрения правильно отражают зависимости между показателями: с увеличение цены на 1 пп. сбыт продукции уменьшается на 0,05 тыс.шт., при увеличении расходов на рекламу на 1 тыс.у.е. стыт продукции увеличивается на 0,53 тыс.шт. В дополнение к известному набору статистических характеристик, в множественной регрессии оценивается мультиколлинеарность факторов: в нашем примере коэффициент корреляции между независимыми факторами  составляет –0,5, что позволяет предположить отсутствие мультиколлинеарности. Также, если позволяет пакет, можно рассчитать стандартизованные параметры регрессии:

составляет –0,5, что позволяет предположить отсутствие мультиколлинеарности. Также, если позволяет пакет, можно рассчитать стандартизованные параметры регрессии:

,

,

которые показывают, что при увеличении индекса цен на 1 стандартное отклонение сбыт продукции снижается на 0,02 стандартных отклонений, при увеличении расходов на рекламу на 1 стандартное отклонение сбыт продукции увеличивается на 0,93 стандартных отклонений. Отсюда можно заключить о более интенсивном влиянии расходов на рекламу на сбыт продукции.

Как показывает уравнение множественной регрессии, индекс цен не является статистически значимым фактором, поэтому его можно исключить из анализа. Построим зависимость сбыта продукции в зависимости от расходов на рекламу:

(13,5)

Все параметры уравнения удовлетворительные, поэтому данное уравнение можно использовать для анализа и прогноза.

Таким образом расчеты показали, что наиболее эффективным является воздействие на сбыт продукции не со стороны снижения цены, а со стороны расходов на рекламу.

Данный пример еще раз подтверждает следующий вывод. На основе содержательного экономического анализа можно выявить набор потенциальных факторов, влияющих на результативный показатель. Однако количественно оценить значимость каждого фактора в текущих условиях экономической конъюнктуры возможно лишь с применением аппарата эконометрики.

Пример 4.2.4. Зависимость спроса на свинину от цены на нее и от цены на говядину представлена уравнением:

(-0,827) (1,015)

Представить данное уравнение в обычной форме. Оценить значимость параметров данного уравнения.

Решение. Представленное степенное уравнение множественной регрессии приводим к естественной форме путем потенцирования обеих частей уравнения:

или

или  .

.

Значения коэффициентов регрессии в данной форме связи равны коэффициентам эластичности:  ,

,  .

.

Сравнительный анализ коэффициентов эластичности показывает, что спрос на свинину сильнее связан с ценой на говядину: спрос увеличивается на 2,83% при росте цен на говядину на 1%. Спрос на свинину связан с ее ценой обратной зависимостью: с ростом цен на свинину на 1%, потребление ее в среднем снижается на 0,21%.

Табличное значение t-критерия для a=0,05 обычно лежит в интервале 2-3 в зависимости от степеней свободы. В данном примере t- статистики параметров меньше этой величины, что свидетельствует о случайной природе взаимосвязей, о статистической ненадежности данного уравнения, поэтому применять полученное уравнение для прогноза не рекомендуется.

ВОПРОСЫ ДЛЯ ПОВТОРЕНИЯ

1. Что такое уравнение регрессии, регрессионная модель Приведите этапы построения регрессионной модели.

2. Какой класс экономических задач решают регрессионные модели?

3. Какова особенность построения регрессионных моделей на пространственных и временных рядах?

4. Что является информационной базой регрессионной модели?

5. Что является методологической основой построения регрессионной модели?

6. В чем состоит сущность метода наименьших квадратов (МНК)? Каковы предпосылки корректного использования МНК?

7. Приведите основные диагностические тесты регрессионной модели, построенной на пространственных данных.

8. Дайте интерпретацию коэффициента детерминации.

9. Дайте интерпретацию t -статистики и стандартных ошибок параметров регрессии.

10. Укажите достоинства и недостатки линейной регрессии в сравнении с нелинейными формами связи.

11. Укажите экономический смысл коэффициентов парной и множественной линейной регрессии.

12. Укажите экономический смысл коэффициентов регрессии в степенной форме связи. Какие еще формы связи имеют экономически интерпретируемые коэффициенты регрессии?

13. Что такое стандартизованные коэффициенты регрессии? Дайте их экономическую интерпретацию.

14. Какие тесты характеризуют мультиколлинеарность факторов?

ТЕСТЫ

1. В основе математического обеспечения регрессионной модели лежит:

а) математическая статистика;

б) линейная алгебра;

в) математическое программирование.

2. Коэффициент корреляции показывает:

а) тесноту линейной связи между показателями;

б) тесноту нелинейной связи между показателями;

в) тесноту связи между показателями.

3. Если коэффициент детерминации в парной линейной регрессии равен 0,8, то это означает что:

а) при увеличении фактора на 1% зависимый показатель изменяется на 0,8%;

б) при увеличении фактора на 1 единицу зависимый показатель изменяется на 0,8 единиц;

в) включенные в регрессионную модель факторы на 80% определяют колебания зависимого показателя.

4. Коэффициент парной линейной регрессии b показывает, что:

а) при изменении фактора на 1 единицу зависимый показатель изменяется на b единиц;

б) при изменении фактора на 1 % зависимый показатель изменяется на b %;

в) при изменении фактора на 1 пп. зависимый показатель изменяется на b пп.

5. Коэффициент регрессии b интерпретируется как коэффициент эластичности в следующей форме связи:

а) степенная функция;

б) показательная функция;

в) логарифмическая функция.

6. t - статистика параметров регрессии используется для оценки:

а) значимости параметров регрессии;

б) статистической значимости каждого фактора в отдельности;

в) статистической значимости введенных в регрессионную модель факторов в совокупности.

7. Стандартизованные коэффициенты регрессии позволяют оценить:

а) значимость параметров регрессии;

б) сравнительную силу влияния введенных в модель факторов;

в) статистическую значимость введенных в модель факторов.

8. Мультиколлинеарность факторов в регрессионной модели:

а) является нежелательной, т.к. приводит к ненадежности оценок параметров регрессии;

б) является желательной, т.к. увеличивает коэффициент детерминации;

в) не влияет на степень надежности оценок параметров регрессии.

9. Информационной базой для построения пространственной регрессионной модели является:

а) отчетность совокупности предприятий (отраслей) за ряд лет (месяцев, кварталов);

б) отчетность совокупности предприятий (отраслей) в определенный момент времени;

в) отчетность предприятия (отрасли, национальной экономики) за ряд лет (месяцев, кварталов).

10. Построение регрессионной модели средствами EXCEL можно осуществить с помощью команд:

а) Анализ данных;

б) МОБР;

в) Поиск решения.

ТРЕНИРОВОЧНЫЕ ЗАДАНИЯ

Задача 1. Для анализа зависимости инвестиций предприятия (y) от объемов производства (x) исследуются данные 12 однотипных предприятий (объем выборки n=12). Данные приведены в таблице.

Таблица

Исходные данные к задаче 1

| Годы | Объем производства (млн.шт.) | Инвестиции (тыс.у.е.) |

| i | xi | yi |

| 1 | 107 | 102 |

| 2 | 109 | 105 |

| 3 | 110 | 108 |

| 4 | 113 | 110 |

| 5 | 120 | 115 |

| 6 | 122 | 117 |

| 7 | 123 | 119 |

| 8 | 128 | 125 |

| 9 | 136 | 132 |

| 10 | 140 | 130 |

| 11 | 145 | 141 |

| 12 | 150 | 144 |

Ориентируясь на эти данные необходимо:

1. Построить диаграмму рассеяния, отражающую зависимость инвестиций от объема производства, определить вид зависимости.

2. По методу наименьших квадратов (МНК) оценить параметры уравнения регрессии, описывающего данный вид зависимости. Построить регрессионную модель и регрессионную прямую. Определить расчетные значения

, остатки

, остатки  , относительную ошибку аппроксимации.

, относительную ошибку аппроксимации.

3. Проверить качество уравнения регрессии: стандартная ошибка регрессии, стандартная ошибка параметров регрессии, статистическая значимость параметров регрессии, коэффициент детерминации.

4. Дать экономическую интерпретацию параметров линейной регрессии. как изменятся инвестиции, если объем производства уменьшится на 1 млн.шт. увеличится на 2 млн.шт.

5. Спрогнозировать инвестиции предприятия, если его объем производства составит 160 млн.шт.

Задача 2. Для анализа зависимости прибыли предприятия (y) от ставки налога (x) исследуются годовые данные 12 однотипных предприятий (объем выборки n=12). Данные приведены в таблице.

Таблица

Исходные данные к задаче 2

| Предприятия | Ставка налога (%) | Прибыль (тыс.у.е.) |

| i | xi | yi |

| 1 | 10 | 110 |

| 2 | 20 | 75 |

| 3 | 15 | 100 |

| 4 | 25 | 80 |

| 5 | 30 | 60 |

| 6 | 35 | 55 |

| 7 | 40 | 40 |

| 8 | 35 | 80 |

| 9 | 25 | 60 |

| 10 | 40 | 30 |

| 11 | 45 | 40 |

| 12 | 40 | 30 |

Ориентируясь на эти данные необходимо построить модель линейной парной регрессии. Как изменится прибыль, если ставка процента увеличится на 2 пп. Как изменится прибыль, если ставка процента уменьшится на 1 пп. По данному уравнению оценить прибыль предприятия, если налоговое давление будет 33%.

Задача 3. По данным предыдущей задачи необходимо построить регрессионную модель с различными формами связи: линейная, гипербола, степенная, показательная. Выбрать форму связи с удовлетворительными статистическими характеристиками.

Задача 4. Изучается зависимость материалоемкости продукции от размера предприятий по 10 однородным заводам.

Таблица

Исходные данные к задаче 4

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Потребление материалов на единицу продукции (кг) | 9 | 6 | 5 | 4 | 3,7 | 3,6 | 3,5 | 6 | 7 | 3,5 |

| Выпуск продукции тыс.ед. | 100 | 200 | 300 | 400 | 500 | 600 | 700 | 150 | 120 | 250 |

Ориентируясь на эти данные необходимо построить регрессионную модель с различными формами связи: линейная, гипербола, степенная, показательная. Выбрать форму связи с удовлетворительными статистическими характеристиками.

Задача 5. По 20 предприятиям региона изучалась зависимость выработки продукции на одного работника (тыс.руб) от ввода в действие новых основных фондов (% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих. Построить модель и оценить влияние факторов на результативный показат

|

| Поделиться: |