Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

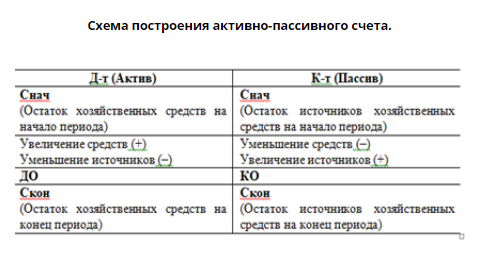

Сальдо Кт на конец (наша задолженность кредиторам ) будет, если

Кт. нач. сальдо + оборот по Кт > Дт нач. сальдо +оборот по Дт за период;

Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно поставщикам за поставленные материально-производственные запасы или услуги. А если этот же счет имеет дебетовое сальдо, то поставщик должен предприятию (т.е. мы переплатили или специально внесли предоплату) 4- АКТИВНО-ПАССИВНЫЕ СЧЕТА (операционно-результатные и финансово-результатные) К фин-результатным и операц-результатным акт-пасс счетам относятся счета: - 90 «Продажи», - 91 «Прочие доходы и расходы», - 99 «Прибыли и убытки». Счета 90 и 91 предназначены для обобщения информации о доходах и расходах, связанных с обычными и основными видами деятельности организации (счет 90) прочих доходов и расходов по НЕ основным видам деятельности (счет 91) а также для определения финансовых результатов по этим видам деят. У них нет сальдо - Счет 90 и 91 не имеют ни конечного, ни начального сальдо.

Почему у 90 и 91 нет сальдо? На счетах 90 и 91 1. по Кт учитывается полученная выручка (доход фирмы по сделке), 2. по Дт – себестоимость продаж (расход по той же сделке), по которой в кредите признана выручка, 3. Считается финансовый результат (прибыль или убыток) этой сделки (сумма дохода минус сумма расхода) 4. Этот фин. результат записывается в Дт или Кт, т.е. в той половине счета, где сумма была меньше (сумма дохода или сумма расхода меньше), чтобы уравнять Дт и Кт обороты по 90 и 91. Сальдо обнуляется. Дт – Кт = 0 5. Одновременно эта сумма фин. результата записывается в счет 99 «Прибыли и убытки». Так как закон бухучета – двойная запись. Нельзя сделать запись только по одному счету, сразу делается еще одна запись – в другой нужный счет, В данном случае с 90 и 91 всегда в 99. Если в 90 или 91 писали в Дт, То в 99 пишем в Кт и наоборот.

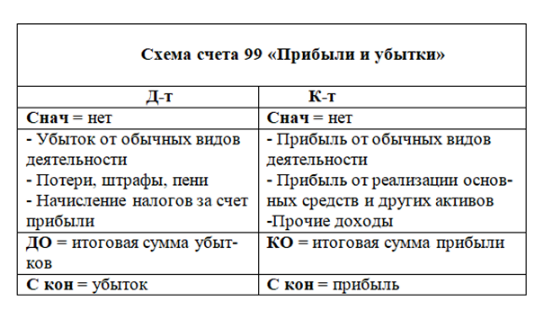

Счет 99

Для чего счет 99? Счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном (текущем) году. Сальдо по 99 счету нет. Сальдо начальное на начало отчетного года у этого счета отсутствует, так как каждый новый отчетный год начинается с обнуленных остатков по счету 99 «Прибыли и убытки».

В конце каждого календарного года в счете 99 уравнивается Дт и Кт.

Конечное сальдо по счету 99 обнуляется записью по Дт или по Кт этого счета, туда, где были меньше обороты, такой суммы, чтобы обороты сравнялись с одновременной записью той же суммы в счет 84 в противоположную половину счета Кт или Дт.

Применение 99 счета

что финансовый результат не является стабильным. Бывает и прибыль и убыток.

Например, получена прибыль

Когда фирма получила прибыль по сделке (т.е. если выручка больше себестоимости),

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 138; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.13.173 (0.006 с.) |