Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кейс: сохранение традиций зао «шью и вышиваю»Стр 1 из 4Следующая ⇒

КЕЙС: СОХРАНЕНИЕ ТРАДИЦИЙ ЗАО «ШЬЮ И ВЫШИВАЮ» Закрытое акционерное общество «Шью и вышиваю» относится к субъектам малого бизнеса Ярославской области. Предприятие занимается производством изделий одежды (для мужчин и женщин) и предметов быта (чайные наборы, скатерти, салфетки) из натуральных тканей. Работы выполняются только посредством ручного труда по традициям региона уже более 100 лет. Мастера предприятия, передавая свой опыт из поколения в поколение, самостоятельно изготавливают дизайн, который воплощается в таких изделиях как платья, салфетки, фартуки и т.п. В настоящее время в ЗАО «Шью и вышиваю» на долю розничных и оптовых продаж приходится 99% всех продаж. Кроме того, предприятие также участвует в тендерах, но в последние два года данный способ реализации продукции не использовался из-за несоответствия предприятия требованиям. Текущая задача предприятия – обеспечить продвижение товара на рынок. Частные заказы, продажи оптом и в розницу являются основным источником дохода предприятия. На деятельность предприятия влияет сезонность, основной объем заказов приходится на период с апреля по октябрь, отмечаются сложности с пополнением оборотных средств, имеются задержки в выплате налогов. В фонде поддержки предпринимательства данным предприятием на три года был взят займ на покупку оборудования. Кроме того, была получена субсидия от Администрации города, в последние 2 лет предприятие не может получить субсидию.

Рыночные сегменты ЗАО «Шью и вышиваю» Тип потребителя |

Часть сегмента |

Процент продаж с оборота | ||||

| Зима- Осень | Весна-Лето | ||||||

| Артисты искусства | Одиночки | - | - | ||||

| Группы | 70% | 30% | |||||

| Виновники торжества (свадьба, рождение и т.п.) | Одиночки | 50% | 50% | ||||

| Группы | - | - | |||||

| Туристы | Одиночки | 50% | 50% | ||||

| Группы | 50% | 50% | |||||

| Обычные жители | Одиночки | 35% | 65% | ||||

| Группы | - | - | |||||

| Компании (сувенирка) | Одиночки | 50% | 50% | ||||

| Группы | |||||||

| ИТОГО | |||||||

Предприятие «Шью и вышиваю» состоит из нескольких цехов, однако в период кризисных явлений объемы заказов упали, что привело к сокращению производственных площадей. Освободившиеся площади сдаются в аренду с целью привлечения дополнительных средств.

90% производства продукции составляет ручной труд, что, по мнению руководителя, является основным конкурентным преимуществом Компании. Производство одного изделия может составлять от нескольких дней до нескольких месяцев трудозатрат.

|

|

В соответствии с политикой Компании все материалы (ткани) приобретаются у российских поставщиков, а именно из Ивановского региона. На долю компании-поставщика из Ивановской области ООО «Стиль», приходится более 80% всех материалов. В Омской и Московской области осуществляется закупка фурнитуры и ниток. Поставки из ближнего зарубежья затруднительны из-за особенностей налоговой системы взаимоотношений, что приводит к необходимости отвлечения оборотных средств.

На региональном уровне у ЗАО «Шью и вышиваю» нет конкурентов, однако масштаб производства продукции слишком ограничен из-за низкого спроса. Основными конкурентами являются предприятия Китая. Однако, несмотря на низкую цену, продукт конкурентов значительно отличается как по качеству материалов, так и выполненной работы. Предприятие ЗАО «Шью и вышиваю» сталкивается с ситуацией, что не все конечные потребители могут оценить знак качества продукта из-за низкой компетентности.

Цены на изделия ЗАО «Шью и вышиваю» в сравнении с конкурентами и доля продаж в ассортиментной группе

Наименование изделия

Доля продаж, Шью и вышиваю

%

Цена изделия руб./ед.

На ЗАО «Шью и вышиваю» в настоящее время работает 38 сотрудников предприятия, 21 сотрудник работает непосредственно в производстве изделий. Оплата труда – сдельно- премиальная, средняя заработная плата сотрудников – 12 тыс. руб./месяц.

|

|

Сотрудники предприятия имеют опыт работы на данном предприятии более 30 лет. Средний возраст персонала 53 года. За последние 10 лет на предприятии удалось обучить только одного специалиста (вышивальщицу) особенностям вышивки продукции по уникальной технике предприятия. Три нанятых молодых специалиста покинули предприятие в течение нескольких месяцев после прохождения практики из-за низкой оплаты труда. Найм молодых специалистов (девушек) по контракту также не приводил к должным результатам, так как девушки либо уходили в декретный отпуск, либо имели возможность компенсировать денежные затраты в случае расторжения контракта.

Привлечение специалистов на другие производственные специальности (закройщики, модельеры) возможно, но требует затрат на дополнительное обучение, так как

специалисты с опытом не обладают необходимыми профессиональными компетенциями. Расширение штата в настоящее время не представляется финансово возможным, хотя есть потребность в таких специалистах как экономист-аналитик, менеджер по продажам и другие. Продвижением продукта занимается лично заместитель директора, он активно участвует в выставках, переговорах с обратившимися заинтересованными лицами, также в его полномочия входят закупки в других регионах России. Минимальный объем заказов

рассчитан на 2-3 месяца, материал закупается строго под заказ.

На предприятии нет маркетингового плана. Продвижение проходит больше на интуитивном уровне, используется бартерная система продаж, особенно в случае рекламным мероприятий. За последние 10 месяцев была запущена реклама на «Радио для двоих», опубликована 1 статья в журнале «Гудвилл».

Два раза в год ЗАО «Шью и вышиваю» участвует в выставках товаров народно- художественных промыслов в г. Москва. Участие в данной выставке проходит за счет средств Администрации г. Ярославля.

У ЗАО «Шью и вышиваю» создан сайт и страницы вконтакте, инстаграм, однако данные страницы носят больше информационный характер и редко обновляются. ЗАО

«Шью и вышиваю» имеет один магазин в центре города, где предприятие старается продвигать свою продукцию (доля продаж розничного магазина составляет 45%), однако, в декабре этого года рядом с розничным магазином открывается магазин конкурента «Русский лен».

Важно заметить, что каждая группа товара имеет сертификат, который стоит около 30 тыс. руб., при вводе новых видов групп товара предприятие вынуждено будет нести дополнительные затраты.

Финансовые показатели предприятия ЗАО «Шью и вышиваю» представлены ниже в таблицах.

КЕЙС «ЧИСТАЯ ПРАВДА» - 1

Инструкции КОМАНДА № _

1. Напишите три утверждения о себе, два из которых должны быть правдивы, а

третье – ложным. Утверждения могут касаться любой сферы жизни, например: а) Я родился в Канаде.

б) Я самый высокий человек в офисе.

в) Однажды мне пришлось уволить троих сотрудников за серьезный промах в работе.

Ваши утверждения:

а)

б)

|

|

в)

2. Когда члены другой команды прочитают свои три утверждения, используйте таблицу для записи того, что они сказали, и решите для себя в каждом случае, что Вы считаете ложным. Отметьте Ваше решение в колонке «Ложный вариант (индивидуальный выбор)».

3. Когда индивидуальные решения приняты, объединитесь с остальной частью Вашей команды и примите командные решения в каждом случае. Отметьте командные решения в каждом случаев колонке «Ложный вариант (командный выбор)».

4. После того как другая команда дала Вам «верные» ответы, занесите их в колонку

«Верный ответ». Затем подсчитайте количество верных ответов, которые Вы получили индивидуально, затем - количество правильных ответов команды и занесите их в соответствующие ячейки «Итого».

Рис.2 – Виды экономических циклов

1. Краткосрочные циклы Китчина - продолжительность 2-4 года.

Эти циклы открыл в 1920-е английский экономист Джозеф Китчин. Такие краткосрочные колебания экономики Китчин объяснял изменением мировых запасов золота. Сегодня современные экономисты объясняют существование циклов Китчина временными лагами – задержками в получении фирмами коммерческой информации,

необходимой для принятия решений.

Например, когда рынок насыщается товаром, необходимо снижать объем производства. Но, как правило, такая информация поступает предприятию не сразу, а с запозданием. В результате зря расходуются ресурсы, на складах образуется излишек труднореализуемого товара.

2. Среднесрочные циклы Жюгляра – продолжительность 7-10 лет.

Впервые этот вид экономических циклов был описан французским экономистом Клеманом Жюгляром, в честь которого они и были названы.

Если в циклах Китчина происходят колебания уровня загрузки производственных мощностей и соответственно объема товарных запасов, то в случае циклов Жюгляра речь идет уже и о колебаниях объемов инвестиций в основной капитал.

К информационным лагам циклов Китчина добавляются задержки между принятием инвестиционных решений и приобретением (созданием, возведением) производственных

мощностей, а также между спадом спроса и ликвидацией ставших лишними производственных мощностей.

Поэтому циклы Жюгляра более продолжительные, чем циклы Китчина.

|

|

3. Циклы С. Кузнеца – продолжительность 15-20 лет.

Названы по имени американского экономиста и лауреата Нобелевской премии Саймона Кузнеца, который открыл их в 1930 году.

Кузнец объяснял такие циклы демографическими процессами (в частности притоком иммигрантов) и изменениями в сфере строительства. Поэтому он называл их

«демографическими» или «строительными» циклами.

Сегодня ритмы Кузнеца некоторые экономисты рассматривают как

«технологические» циклы, обусловленные обновлением технологий.

4. Длинные волны Н.Кондратьева – продолжительность 40-60 лет. Открыты русским экономистом Николаем Кондратьевым, в 1920-е годы.

Циклы Кондратьева (К-циклы, К-волны) объясняются важными открытиями в рамках научно-технического прогресса (паровой двигатель, железные дороги, электричество, двигатель внутреннего сгорания, компьютеры) и вызванными ими изменениями в структуре общественного производства.

Не зависимо от того в какой фазе экономического цикла развивается субъект МСП важно своевременно применять антикризисное управление на предприятии.

Антикризисное управление – это совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию.

Основной задачей антикризисного управления является предотвращение возникновения кризиса, которое предполагает всесторонний, системный и стратегический подход к анализу и решению возникающих проблем. Также важной задачей антикризисного управления является преодоление возникшего кризиса, т.е. предотвращение банкротства предприятия и восстановление его платежеспособности.

Антикризисное управление включает в себя:

– предварительную диагностику причин возникновения кризисных ситуаций в экономике и финансах предприятия;

– комплексный анализ финансово-экономического состояния предприятия для установления методов его финансового оздоровления;

– анализ внешней среды и внутреннего потенциала конкурентных преимуществ предприятия для выбора стратегии его развития на основе прогнозирования своего финансового состояния;

– бизнес-планирование финансового оздоровления предприятия;

– разработку предпочтительной политики поведения предприятия в условиях наступившего кризиса и вывода из него;

– проведение процедур антикризисного управления и контроль за ними.

Суть антикризисного управления выражается в следующих положениях:

• кризисы можно предвидеть, ожидать и вызывать;

• кризисы в определенной мере можно ускорять, предварять, отодвигать;

• к кризисам можно и необходимо готовиться;

• кризисы можно смягчать;

• управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

• кризисные процессы могут быть до определенного предела управляемыми.

Причины, из-за которых организация может стать банкротом:

- ошибочное определение стратегии;

|

|

- низкие предпринимательские способности владельца организации;

- низкая квалификация управленческого персонала;

- неадекватный маркетинг;

- высокая доля заёмного капитала;

- низкая квалификация исполнителей.

Рис.3 – Фазы кризисного процесса на предприятии

К стратегическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления на предприятии:

- отсутствие чёткого понимания стратегических целей организации;

- непонимание того, что разработка стратегии организации является важнейшим этапом планирования, тесно связанным с другими этапами внутрифирменного планирования;

- ориентация руководителей высшего звена на решение оперативных и текущих задач в ущерб стратегическим.

Углубление стратегического кризиса приводит к возникновению тактического кризиса.

Внешними признаками тактического кризиса являются:

- сокращение масштабов деятельности;

- снижение доли рынка,

- уменьшение прибыли;

- сокращение численности персонала и т.д.

Дальнейшее развитие кризисного процесса обнаруживается в росте задолженности организации, ухудшении показателей ликвидности. В результате кризисный процесс

переходит в следующую фазу - фазу кризиса обеспеченности. Кризис обеспеченности может иметь следствием временную или длительную хроническую неплатежеспособность организации.

Состояние неплатежеспособности, убыточность финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода организации из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения организации-должника: перемещение управленческих кадров, реструктуризация, ликвидация неэффективно работающих подразделений, привлечение новых источников финансирования и др.

Если результаты анализа финансового состояния организации свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации организации.

Таким образом, основная роль в системе антикризисного управления организацией отводится именно использованию механизмов финансовой стабилизации (табл.1).

Таблица 1 - Внутренние механизмы финансовой стабилизации организации, соответствующие основным этапам ее осуществления

МЕСТО ДЛЯ ЗАМЕТОК

|

|

|

|

|

|

|

|

|

ЗАДАНИЕ 1 - Прочитайте кейс, путем наблюдения (выделения из текста) определите основные виды проблем, которые существуют на предприятии разделив их на блоки финансовые проблемы и маркетинговые проблемы. Результаты зафиксируйте на плакате.

| ФИНАНСОВЫЕ ПРОБЛЕМЫ | МАРКЕТИНГОВЫЕ ПРОБЛЕМЫ |

Таблица 2 - Баланс предприятия

| 2017 г. | 2018г. | 2019 г. | Отклонение, 2018 /2017, % | Отклонение, 2019 /2018, % | |

| АКТИВ | 18 810 | 18 716 | 18 609 | ||

| 1.ВНЕОБОРОТНЫЕ АКТИВЫ | 12 601 | 12 643 | 12 963 | ||

| Основные средства | 12 601 | 12 643 | 12 963 | ||

| 2.ОБОРОТНЫЕ АКТИВЫ | 6 209 | 6 073 | 5 646 | ||

| Запасы: | 4 346 | 5 149 | 5 355 | ||

| - материалы | 663 | 687 | 528 | ||

| - готовая продукция | 3 683 | 4 462 | 4 827 | ||

| Дебиторская задолженность: | 772 | 236 | 258 | ||

| - с поставщиками и подрядчиками | 39 | 36 | 9 | ||

| - с покупателями | 414 | 137 | 206 | ||

| - с органами соц. страха | 23 | 37 | 25 | ||

| - с подотчетными лицами | 22 | 0 | 13 | ||

| - с разными дебиторами и кредиторами | 274 | 26 | 5 | ||

| Финансовые вложения | 0 | 0 | 0 | ||

| Денежные средства | 1 091 | 688 | 33 | ||

| - касса | 15 | 4 | 11 | ||

| - банк | 1 076 | 684 | 22 |

| ПАССИВ | 18 810 | 18 716 | 18 609 | ||

| 3.СОБСТВЕННЫЙ КАПИТАЛ | 6 321 | 5 780 | 4 859 | ||

| Уставной капитал | 9 | 9 | 9 | ||

| Переоценка внеоборотных активов | 10 282 | 10 282 | 10 282 | ||

| Добавочный капитал | 1 551 | 1 551 | 1 551 | ||

| Нераспределенная прибыль | -5 521 | -6 062 | -6 983 | ||

| 4.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА: | 8 795 | 9 315 | 9 155 | ||

| -заемные средства | 8 795 | 9 315 | 9 155 | ||

| 5.КРАТКОСТРОЧНЫЕ ОБЯЗАТЕЛЬСТВА: | 3 694 | 3 621 | 4 595 | ||

| Заемные средства | 2 075 | 2 508 | 3 067 | ||

| Кредиторская задолженность: | 1 264 | 1 052 | 1 528 | ||

| - c поставщиками и подрядчиками | 139 | 106 | 164 | ||

| - c покупателями и заказчиками | 574 | 62 | 86 | ||

| - расчеты по налогам и сборам | 185 | 400 | 312 | ||

| - расчеты по социальному страхованию и обеспечению | 119 | 101 | 177 | ||

| - расчеты с персоналом по оплате труда | 164 | 366 | 722 | ||

| - расчеты с подотчетными лицами | 3 | 0 | 50 | ||

| - задолженность учредителям по выплате доходов | 17 | 17 | 17 | ||

| - расчеты с разными дебиторами и кредиторами | 63 | 0 | 0 | ||

| Доходы будущих периодов: | 355 | 61 | 0 | ||

| Целевое финансирование | 355 | 61 | 0 |

МЕСТО ДЛЯ ЗАМЕТОК и ВЫВОДОВ

|

|

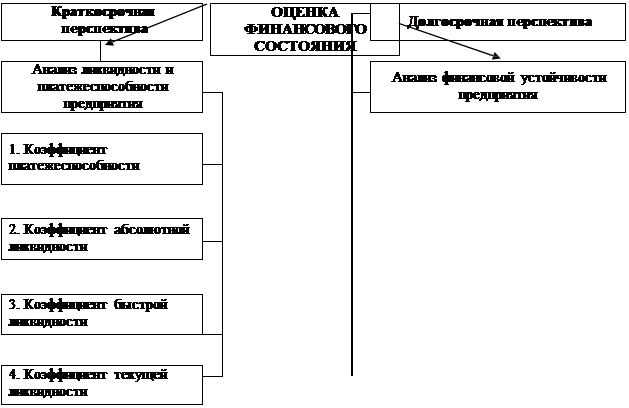

Финансовое состояние оценивается с позиции краткосрочной и долгосрочной перспективы (рис.4). Критериями оценки на текущий момент времени являются ликвидность и платежеспособность.

В долгосрочном периоде финансовое состояние характеризуется финансовой устойчивостью, отражающей внутреннюю сторону финансового состояния и сбалансированность денежных и товарных потоков; доходов и расходов; средств и источников их формирования.

|

2. Показатели, характеризующие обеспеченность запасов:

Рис. 4 - Виды оценок финансового состояния предприятия

-коэффициент обеспеченности

запасов собственным оборотным капиталом

-коэффициент обеспеченности запасов постоянным капиталом

-коэффициент обеспеченности

запасов суммарными источниками формирования

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ В КРАТКОСРОЧНЫЙ ПЕРИОД:

Таблица 3 - Показатели платежеспособности и ликвидности предприятия

| Наименование показателей | Экономическое содержание | Формула расчета | Норматив- ное значение | 2017г. | 2018г. | 2019г. |

| 1) Коэффициент текущей ликвидности | Позволяет установить, каким образом текущие обязательства погашаются при мобилизации всех оборотных активов | Оборотные активы / Краткосрочные обязательства | >1-2 | |||

| 2) Коэффициент быстрой ликвидности | Характеризует часть текущих обязательств, которая может быть погашена за счёт ликвидных активов | (Дебиторская задолженность + Денежные средства и краткосрочные финансовые вложения) / Краткосрочные обязательства | >0.7-0.8 | |||

| 3) Коэффициент абсолютной ликвидности | Показывает, сможет ли предприятие расплатиться с кредиторами самыми ликвидными активами | Денежные средства и краткосрочные финансовые вложения/ Краткосрочные обязательства | >0.2-0.7 | |||

| 4) Коэффициент промежуточной ликвидности | Учитывает требования по погашению кредиторской задолженности за счёт дебиторской задолженности | Дебиторская задолженность / Кредиторская задолженность | >0.7 | |||

| 5) Коэффициент срочной ликвидности | Учитывает требования по погашению кредиторской задолженности за счёт самых ликвидных активов | Денежные средства / Кредиторская задолженность | >1 |

МЕСТО ДЛЯ ЗАМЕТОК и ВЫВОДОВ

|

НЕКОММЕРЧЕСКОЕ ПАРТНЕРСТВО «ЦЕНТР ВЗАИМОДЕЙСТВИЯ НАУКИ И БИЗНЕСА»

На практике в основном используют три основных коэффициента ликвидности (таблица 4), в зависимости от скорости реализации отдельных видов активов:

Таблица 4 – Заинтересованные стороны расчета коэффициентов ликвидности

| Показатели | Интерес |

| 1.коэффициент абсолютной ликвидности | для поставщиков товаров и услуг |

| 2.коэффициент быстрой ликвидности | для кредитных учреждений |

| 3.коэффициент текущей ликвидности | для учредителей |

В первом коэффициенте в расчет принимаются самые ликвидные оборотные активы

– денежные средства и краткосрочные финансовые вложения; во втором к ним добавляются дебиторская задолженность, а в третьем – запасы, т.е. расчет коэффициента покрытия – это практически расчет всей суммы оборотных активов на рубль краткосрочной задолженности. Этот показатель принят в качестве официального критерия неплатежеспособности организации.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ НА ДОЛГОСРОЧНЫЙ ПЕРИОД:

МЕСТО ДЛЯ ЗАМЕТОК и ВЫВОДОВ

|

НЕКОММЕРЧЕСКОЕ ПАРТНЕРСТВО «ЦЕНТР ВЗАИМОДЕЙСТВИЯ НАУКИ И БИЗНЕСА»

ЗАДАНИЕ 4 - Используя финансовые данные исследуемого предприятия в кейсе, сделайте расчет показателей для оценки финансовой устойчивости предприятия

Таблица 5- Показатели финансовой устойчивости

| Наименование показателя | Экономическое содержание | Формула расчета показателей | Норма | 2017г. | 2018г. | 2019г. |

Рис. 5 –Методы диагностики кризисов

Таблица 6 - Нормативные значения коэффициента текущей ликвидности российской и зарубежной практик

Значения

Нормативы

Удовлетворительная платежеспособность

Высокая платежеспособность / Возможна нерациональная структура

капитала

2. Коэффициент обеспеченности собственными оборотными средствами, показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности.

Согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 коэффициент обеспеченности собственными оборотными средствами рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы) /Оборотные активы

Норматив коэффициента равен 0,1. Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

· Увеличивается финансовая устойчивость предприятия.

· Увеличивается собственный капитал предприятия.

· Уменьшается кредиторская задолженность.

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

· Уменьшается финансовая устойчивость предприятия.

· Уменьшается собственный капитал.

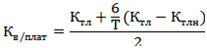

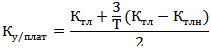

3. Коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия.

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

|

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

|

где:Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода, Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

При значении Куплат<1 возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3-х месяцев. При значении Квплат>1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

ЗАДАНИЕ 5 - Используя финансовые данные исследуемого предприятия в кейсе, сделайте расчет 4 показателей для оценки финансового состояния прогноза кризиса. Результаты зафиксируйте на флип- чарте.

Таблица 7- Официальная современная российская методика прогнозирования кризиса

| Показатели | 2017г. | 2018г. | 2019г. |

| К текущей ликвидности | |||

| К обеспеченности СОС | |||

| К восстановления платежеспособности | |||

| К утраты платежеспособности |

Рассмотрим несколько количественных моделей прогнозирования кризиса для МСП на примере зарубежной и российской практики.

МОДЕЛЬ БИВЕРА

|

Он был первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного банкротства предприятия.

У. Бивер выбрал из 30 основных финансовых аналитических коэффициентов 5 основных, которые лучше всего прогнозировали банкротство.

Их он рассчитывал для 79 предприятий банкротов и 79 предприятий небанкротов, ведущих свою финансово-хозяйственную деятельность в период с 1954 по 1964 г.

Наилучший показатель оценки финансового состояния, по словам Бивера – отношение чистой прибыли к сумме всех обязательств. Сейчас этот коэффициент носит название Коэффициент У. Бивера. Выделенные коэффициенты он объединил в систему показателей (W.Beaver, 1966). Она представлена в таблице 8.

В первую группу относятся финансово устойчивые предприятия, ко второй группе за пять лет до банкротства, а в третью – за1 год до банкротства.

Если значение коэффициента Бивера не превышает 0.2, то это говорит об неудовлетворительной структуре баланса у предприятия. Рекомендуемые значения показателя У.Бивера находятся в интервале от 0.17 до 0.4.

НЕКОММЕРЧЕСКОЕ ПАРТНЕРСТВО «ЦЕНТР ВЗАИМОДЕЙСТВИЯ НАУКИ И БИЗНЕСА»

ЗАДАНИЕ 6 - Используя финансовые данные исследуемого в кейсе предприятия, сделайте расчет финансовых коэффициентов согласно модели У. Бивера, оценив вероятность его банкротства и выделив одну из трех групп финансовой устойчивости к которой относится предприятие. Результаты зафиксируйте на флип- чарте.

Таблица 8 - Прогнозирование кризиса по модели У. Бивера

| Коэффициент | Экономическое содержание | Формула расчета | Группа 1 финансово устойчивые | Группа 2 за 5 лет до банкротства | Группа 3 за 1 год до банкротства | 2020г. |

| Коэффициент Бивера | Главный показатель оценки вероятности банкротства | (Чистая прибыль + Амортизация) / (Долгосрочные + Краткосрочные обязательства) | От 0.4 до 0.17 | От 0.17 до -0.15 | <-0.15 | |

| Рентабельность активов (ROA), % | Показатель отражает способность активов создавать прибыль. Показывает, сколько копеек прибыли принесет один рубль, вложенный в активы предприятия. | Чистая прибыль *100 / Активы | 6-8 | 4 | -22 | |

| Финансовый рычаг | Оценивает рациональность привлечения дополнительных средств для повышения эффективности производственно-хоз. деятельности предприятия | (Долгосрочные + Краткосрочные обязательства) / Активы | < 0.37 | < 0.5 | < 0.8 | |

| Коэффициент покрытия активов собственными оборотными средствами | Показывает степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости | (Собственный капитал – Внеоборотные активы) / Активы | 0.4 | < 0.3 | < 0.06 | |

| Коэффициент текущей ликвидности | Позволяет установить, каким образом текущие обязательства погашаются при мобилизации всех оборотных активов | Оборотные активы / Краткосрочные обязательства | < 3.2 | < 2 | < 1 |

МЕСТО ДЛЯ ЗАМЕТОК и ВЫВОДОВ

|

МОДЕЛЬ АЛЬТМАНА