Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Приобретение основных средств, не требующих монтажа

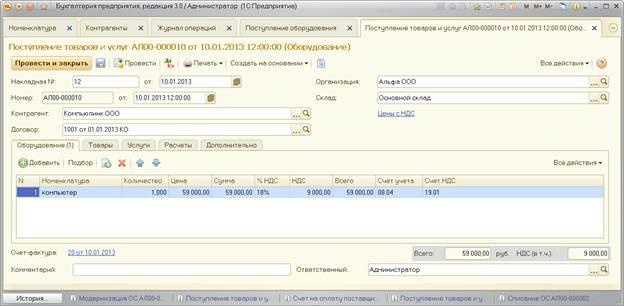

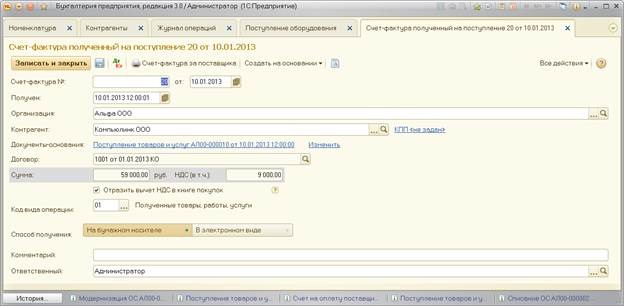

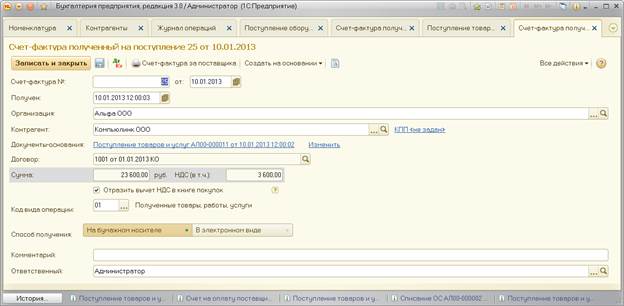

1 Проверить заполнение реквизитов контрагента ООО "Компьюлинк" Путь: Справочник "Контрагенты" – группа "Поставщики" Заполнить ИНН, Банковский счет, договор с поставщиком оборудования от 01.01.2013 2. В справочник «Номенклатура» в группу «Оборудование (объекты ОС)» добавить элемент «Компьютер». 3. 10.01.2013 оформить документ «Поступление товаров и услуг» с видом операции «Оборудование» (рис2.). Проверить проводки и записи в регистрах сведений, сформированные документом. 4. На основании документа «Поступление» сформировать документ «Счет-фактура полученный» (рис.3). Убедиться в отсутствии записей в книгу покупок и в регистр бухгалтерии при проведении счета- фактуры.

Рис.2 – Документ «Поступление оборудования»

Рис 3. Счет-фактура на поступление компьютера 5. Лазерные принтеры по стоимостному критерию не являются основными средствами. Поэтому элемент «лазерный принтер» создается в справочнике «Номенклатура» в папке «Инвентарь и хозяйственные принадлежности» и приходуется как оборотный актив документом «Поступление товаров и услуг» на вкладке «Товары» (рис. 4)

Рис.4 – Оприходование малоценных активов

6. На основании документа по поступлению принтеров необходимо зарегистрировать входящий счет- фактуру. Документ при проведении сформирует проводку по налоговому вычету и запись в «Книгу покупок» (рис.5)

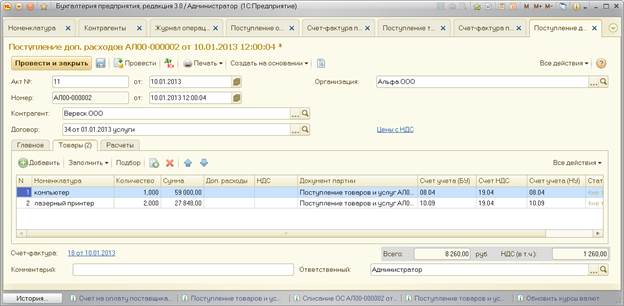

7. Учет дополнительных расходов при приобретении внеоборотных активов Покупка оборудования (сервера и принтеров) осуществлена при информационном посредничестве ООО «Вереск». На стоимость услуг в размере 8 260 руб., в том числе НДС (18%) 1 260 руб. оформлен акт №11 от 10.01.2013 г., на оплату НДС предъявлен счет-фактура № 18 от 10 января 2013 г. Создадим новый документ Поступление доп. расходов (Путь: раздел «Покупки и продажи» - подраздел Покупки - Поступление доп. Расходов - команда <Создать>). В шапке документа укажем дату регистрации документа - 10.01.2012 г., организацию - ООО «Альфа» (выбор из списка организаций), контрагента - ООО «Вереск» (выбор из справочника Контрагенты), основание расчетов с данным контрагентом - Услуги по подбору оборудования (выбор из справочника Договоры контрагентов, вид договора - С поставщиком). Содержание вкладки «Главное» показано на рис.6.

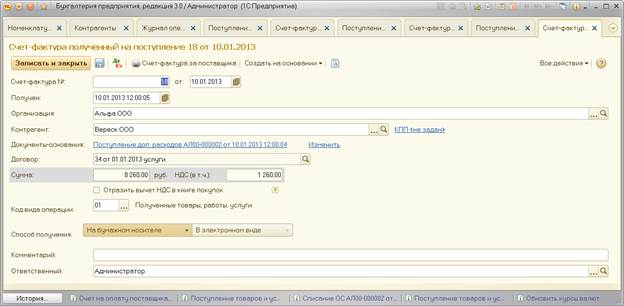

Рис.6 – Поступление дополнительных расходов Вкладка «Товары» должна содержать список материальных ценностей, в себестоимость которых распределяются расходы на информационные услуги. Первая строка добавляется в таблицу действием «Заполнить – Заполнить по поступлению» (см. рис.7). Эта команда позволяет выбрать список материальных ценностей из подходящего документа «Поступление товаров и услуг», причем табличная часть заполняется заново. Вторая строка добавляется из другого документа «Поступление» с помощью команды «Заполнить – Добавить из поступления». На основании документа «Поступление дополнительных расходов необходимо зарегистрировать счет-фактуру ООО «Вереск» (рис. 8.) и убедиться в том, что документ не делает записи в Книге покупок.

Рис.7. Формирование списка для распределения дополнительных расходов

Рис.8. Счет-фактура на полученные информационные услуги

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 47; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.36.249 (0.004 с.) |

Рис.5. – Счет-фактура на полученный инвентарь

Рис.5. – Счет-фактура на полученный инвентарь