Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация совокупности финансовых ресурсов предприятия с позиции обеспечения его финансовой безопасности

. В системе управления финансовой безопасностью предприятия такое разделение финансовых ресурсов носит определяющий характер. • Собственные финансовые ресурсы характеризуют общую стоимость денежных средств предприятия и их эквивалентов, принадлежащих ему на правах собственности, т. е. составляющих часть его собственного капитала. • Заемные финансовые ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемных финансовых ресурсов, формируемых предприятием для осуществления предстоящей хозяйственной деятельности, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

2. По группам источников привлечения по отношению к предприятию выделяют финансовые ресурсы, привлекаемые из внутренних и внешних источников. • Финансовые ресурсы, привлекаемые из внутренних ис точников, характеризуют собственную их часть, формируемую непосредственно на предприятии для обеспечения его развития. Основу собственных финансовых ресурсов, формируемых из внутренних источников, составляет чистая прибыль предприятия.

• Финансовые ресурсы, привлекаемые из внешних источни ков, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны как собственный, так и заемный капитал. Состав этой группы источников формирования финансовых ресурсов предприятия довольно многочисленный (он будет подробно рассмотрен в последующих разделах).

3. По временному периоду привлечения выделяют следующие виды финансовых ресурсов.

• Финансовые ресурсы, привлекаемые на долгосрочной осно ве. Они состоят из собственных финансовых ресурсов предприятия, а также из заемных их видов, привлекаемых на срок более одного года. Совокупность собственного и долгосрочного заемного капитала, сформированного предприятием, характеризуется термином "перманентный капитал". Финансовые ресурсы, привлекаемые на долгосрочной основе, являются основным объектом управления процессом их формирования в системе финансовой безопасности предприятия.

• Финансовые ресурсы, привлекаемые на краткосрочной основе. Они формируются предприятием на период до одного года. В управлении финансовой безопасностью они используются обычно для удовлетворения временных хозяйственных потребностей предприятия.

4. По уровню удовлетворения финансовых потребностей предприятия совокупный объем сформированных финансовых ресурсов подразделяется следующим образом:

• Финансовые ресурсы, недостаточные для полного удовлетворения запланированных финансовых потребностей предприятия. Такой уровень формирования финансовых ресурсов непозволяет в полной мере обеспечить реализацию главной цели управления финансами предприятия — создать достаточный финансовый потенциал запланированного устойчивого роста

• Финансовые ресурсы, полностью удовлетворяющие за- планированные финансовые потребности предприятия. Такое состояние формирования финансовых ресурсов характеризует полную их сбалансированность с объемом запланированных финансовых потребностей предприятия.

• Финансовые ресурсы, превышающие запланированные финансовые потребности предприятия Такое состояние формирования финансовых ресурсов проявляется в ряде случаев

Уровень эффективности системы управления финансами

Основной целью формирования финансовых ресурсов пред приятия является полное удовлетворение его запланированных финансовых потребностей, обеспечивающих запланированные темпы его устойчивого роста в предстоящем периоде.

С учетом этой цели процесс формирования финансовых ресурсов предприятия строится на основе следующих принципов.

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и состава финансовых ресурсов предприятия подчинен целям обеспечения устойчивого его роста на всех этапах стратегического периода. Обеспечение этой перспективности формирования финансовых ресурсов предприятия достигается в процессе долгосрочного планирования их объема и состава.

2. Выделение в общем объеме финансовых ресурсов ин вестиционной их части. Общая потребность в инвестиционных ресурсах предприятия основывается на расчетах объемов инвестирования, обеспечивающего реализацию как корпоративной его стратегии, так и функциональных его стратегий, а также стратегий отдельных бизнес-единиц предприятия. Помимо инвестиционной части финансовых ресурсов можно также дополнительно выделять часть, предназначенную для погашения задолженностей, и резервную часть финансовых ресурсов.

3. Обеспечение оптимальной структуры источников фор мирования финансовых ресурсов с позиции финансовой безо пасности предприятия. Оптимальная структура источников формирования финансовых ресурсов обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.

5. Минимизация стоимости привлечения финансовых ре сурсов по каждому из источников их формирования. Такая минимизация способствует снижению средневзвешенной стоимости капитала предприятия и, соответственно, росту уровня его рентабельности.

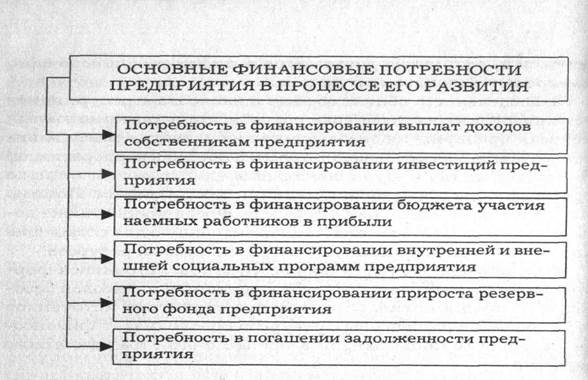

Реализация этих принципов составляет основное со держание процесса управления формированием финансовых ресурсов предприятия в системе обеспечения его финансовой безопасности. Планирование финансовых ресурсов Планирование объема финансовых ресурсов предприятия осуществляется в разрезе отдельных элементов его финансовых потребностей на предстоящий период. Этот объем призван обеспечить удовлетворение следующих основных финансовых потребностей предприятия (рис. 7.1)

Рис. 7.1. Основные финансовые потребности предприятия в процессе его развития, удовлетворяемые за счет формируемых финансовых ресурсов

1. Выплаты доходов собственникам предприятия планируются исходя из разработанной дивидендной политики (принципы ее разработки и механизмы таких выплат рассматриваются в подразд. 7.3.2).

При отсутствии на предприятии разработанной дивидендной политики сумма выплат доходов собственниками устанавливается исходя из объема собственного капитала предприятия на начало предпланового периода и средней ставки депозитного процента, установившейся на рынке капитала (на уровне срочного вклада с периодом депозита в размере одного года)

Как вариант расчетов может быть использован коэффициент дивидендных выплат (выплат доходов собственникам по отношению к сумме прибыли) предпланового периода. При осуществлении всех видов расчетов следует учесть, что дивидендные выплаты (или другие формы выплат доходов собственникам за счет прибыли) осуществляются после налоговой их очистки на действующую ставку подоходного налога на этот вид дохода. Поэтому планируемая к выплате в виде доходов собственникам сумма прибыли должна быть увеличена на размер соответствующего подоходного налога: Пдс=Дсч/(1-Спн), (7.1) где ПдС — сумма прибыли, планируемая к выплате доходов собственникам предприятия; Дсч — планируемая к выплате сумма чистых доходов собственникам в соответствии с разработанной дивидендной политикой; Спн — ставка налога на доход, полученный в форме дивидендов (процентов), выраженная десятичной дробью.

2. Объем инвестиционных ресурсов планируется на основе потребности в реализации реальных и финансовых инвестиций предприятия (при этом предполагается, что предприятие обладает достаточным уровнем финансовой гибкости для удовлетворения потребностей в формировании необходимого объема инвестиционных ресурсов за счет внешних источников).

Эта общая сумма инвестиционных ресурсов определяется балансовым методом исходя из следующего алгоритма:

3. Бюджет участия наемных работников в прибыли разрабатывается на плановый период исходя из действующей на предприятии политики этого участия. Такая политика исходит из того, что программы участия наемных работников в прибыли являются не только одним из направлений ее распределения, но и действенным инструментом управления ее формированием.

В отдельных случаях такие программы могут являться одновременно одним из направлений прироста собственного капитала предприятия, если поощрение наемных работников за счет прибыли осуществляется в форме выплаты акциями (в этом случае участие работников в прибыли соединяется с их участием в капитале).

4. Бюджет внутренней социальной программы зависит от форм обеспечения социального развития персонала, используемых на предприятии.

Такими формами могут быть: - частичная или полная оплата питания работников в рабочее время; - частичная или полная оплата путевок — в санатории, дома отдыха, туристических; - частичная оплата индивидуальной подписки на периодические издания; - повышенный размер гарантийных выплат, связанных с учебой без отрыва от производства; - оплата содержания или учебы детей сотрудников; - программа помощи пенсионерам — бывшим работникам предприятия и т. п.

Бюджет внутренней социальной программы предприятия на плановый период составляется в разрезе каждого из предусмотренных направлений выплат и льгот, осуществляемых за счет прибыли. 5. Бюджет внешней социальной программы предусматривает использование прибыли на цели спонсорства, благотворительности и другие аналогичные мероприятия. Он разрабатывается на плановый период по каждому из направлений предстоящего расходования прибыли на эти цели.

6. Отчисления в резервный фонд осуществляются в соответствии с их нормативами и рассчитанной потребностью в объеме внутреннего страхования отдельных хозяйственных операций.

7. Потребность в погашении задолженности предприятия планируется на основе действующих договоров предприятия с кредиторами. Совокупная плановая потребность в объеме финансовых ресурсов предприятия рассчитывается по следующей формуле: ФРП = ВДС + ИР + УНРП + СПВНУТ + + СПВНЕШ + РФ + ПЗ + ПП, (7.2) где ФРП — общая потребность в финансовых ресурсах предприятия в плановом периоде; ВДС — потребность в финансировании выплат доходов собственникам; ИР — потребность в финансировании инвестиций предприятия; УНРП — потребность в финансировании бюджета участия наемных работников в прибыли; СПВНУТ — потребность в финансировании внутренней социальной программы предприятия; СПВНЕШ — потребность в финансировании внешней социальной программы предприятия; РФ — потребность в финансировании прироста резервного фонда предприятия; ПЗ — потребность в погашении задолженности предприятия; ПП — прочие финансовые потребности предприятия, удовлетворяемые за счет формируемых финансовых ресурсов.

Рассчитанная потребность в объеме финансовых ресурсов предприятия удовлетворяется за счет различных собственных и заемных их источников.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.193.129 (0.032 с.) |