Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Целевое прогнозирование финансовых результатов и финансового состояния

Следует отметить, что рассмотренные ранее методы финансового прог- нозирования (бюджетный метод и метод процента от продаж) рассчитаны на использование в условиях так называемой нормальной хозяйственной деятельности. В чрезвычайных условиях, связанных с необходимостью преодоления финансовых затруднений, эти методы недостаточно эффективны. Это объ-

98

4.5. Проенозttъtй фttнnttcoaъiй пнолиз

ясняется тем, что за основу составления прогноза финансовых результатов и финансового состояния берется прогноз объема продаж, тогда как при кор- ректировке финансовых результатов и финансового состояния предприятия за основу необходимо взять прогнозные значения финансовых коэффици- ентов, характеризующих то финансовое состояние предприятия, к которо- му необходимо прийти. В принципе можно достичь их значений, используя бюджетный метод или метод процента от продаж, но в этом случае придется пользоваться приемом подбора, что, в свою очередь, может привести к боль- шому количеству вариантов расчета и, следовательно, затратам времени, пока будут достигнуты нужные значения финансовых коэффициентов, характе- ризующих финансовое состояние предприятия. Методика целевого прогнозирования финансовых результатов и финан- сового состояния, разработанная автором данного учебного пособия, суще- ственно упрощает задачу прогнозирования, расширяя его возможности, со- кращает затрачиваемое на ее решение время. В основе этой методики лежит модель финансовых потоков предприятия, под которыми следует понимать не только денежные потоки, но и потоки прочих его ресурсов в стоимост- ном выражении. Информационная база прогнозирования — данные бухгалтерского ба- ланса на конец отчетного периода и необходимые дополнительные сведения (выручка, расходы на производство и продажу продукции, показатели при— бьши, дивцденды в случае предприятия акционерного типа и т. д.). Бухгалтер- ский баланс подвергается реклассификации (перегруппировке) в целях его полного соответствия модели финансовых потоков предприятия (рис. 4.2). На основе этой информации формируется система финансовых коэффи- циентов, характеризующих имущественное положение, платежеспособность и ликвидность, финансовую устойчивость и деловую активность предприя— тия. Основные требования, предъявляемые к финансовым коэффициентам:

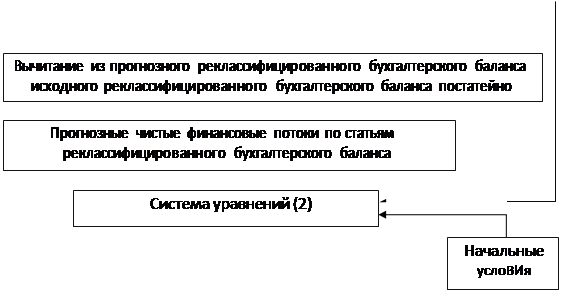

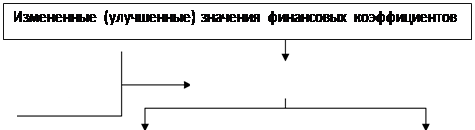

1) практическая значимость; 2) они должны составлять с учетом балансовых равенств систему урав- нений. Целевое прогнозирование финансовых результатов и финансового со- стояния предприятия согласно рассматриваемой методике включает в себя ряд этапов (рис. 4.3): 1) на основе информации исходных реклассифицированного бухгал- терского баланса и дополнительных сведений рассчитываются значения фи- нансовых коэффициентов; 2) производится корректировка (улучшение) значений одного или нескольких финансовых коэффициентов в случае их неудовлетворительно- сти. Следует отметить, что корректировка значений финансовых коэффици- ентов возможна и через изменение (улучшение) рейтинга финансового со- стояния предприятия, если он рассчитывается. В этом случае корректировка

ГЛАВА 4. СПЕЦИАЛЬНЫЕ РАЗДЕЯЫ ФИНАНСОВОГО АНАЛИЗА

может проводиться двумя путями: подгонкой значений коэффициентов под желаемый рейтинг или заданием необходимого рейтинга непосредственно и расчетом на его основе значений финансовых коэффициентов. Итог кор— ректировки — изменение значений финансовых коэффициентов; 3) задается начальное условие, которым является значение наиболее устойчивого или предсказуемого параметра, имеющегося в реклассифици- рованном бухгалтерском балансе и дополнительных сведениях;

Рис. 4.2. Модель финансовых потоков предприятия

финансовых результатов и финансового состояния предприятия

ГЛАВА 4. СПЕЦИАЛЬНЫЕ РАЗДЕЯЫ ФИНАНСОВОГО АНАЛИЗА

4) исходя из измененных значений финансовых коэффициентов и на- чального условия, решается система уравнений (1), решения которой — про- гнозные реклассифицированный бухгалтерский баланс и дополнительные сведения с улучшением финансового состояния предприятия; 5) вычитанием из прогнозного реклассифицированного бухгалтерско- го баланса исходного получаются прогнозные чистые финансовые потоки по статьям реклассифицированного бухгалтерского баланса; 6) формируется информационная база для последующих расчетов, в которую входят прогнозные чистые финансовые потоки по статьям реклассифицированного бухгалтерского баланса и прогнозные допол- нительные сведения (выручка, затраты на производство и реализацию продукции, показатели прибыли, дивиденды в случае предприятия ак- ционерного типа и т. д.), являющиеся финансовыми потоками по своей экономической природе. Следует отметить, что для финансовых пото- ков по статьям реклассифицированного бухгалтерского баланса спра— ведливы соотношения: К,— Н, + YI, — О„ (4.8) ЬФ, —К, — Н, — YI, — О„ (4.9) где К, — прогнозное значение (на конец прогнозируемого периода) i-й ста- тьи реклассифицированного бухгалтерского баланса; Hi — иСходное значение (на начало прогнозируемого периода) i—й статьи реклассифицированного бухгалтерского баланса; П, — прогнозируемый приток средств по i-й статье реклассифицирован- ного бухгалтерского баланса (финансовый приток) за период; '*; — прогнозируемый отток средств по i-й статье реклассифицированно- го бухгалтерского баланса (финансовый отток) за период; АФ, — прогнозируемое изменение i—й статьи реклассифицированного бух— галтерского баланса за период (чистый финансовый поток); 7) составляется система уравнений (2), взаимоувязывающая прогнозные дополнительные сведения, прогнозные чистые финансовые потоки, а так- же финансовые притоки и оттоки по статьям реклассифицированного бух- галтерского баланса в рамках математической модели финансовых потоков предприятия; 8) задаются начальные условия, так как число неизвестных превышает число уравнений, — значения наиболее предсказуемых финансовых прито- KOB И OTTOKOB; 9) согласно прогнозным дополнительным сведениям, прогнозным чи- стым финансовым потокам по статьям реклассифицированного бухгалтер- ского баланса и начальным условиям, решается система уравнений (2). Ее решения — прогнозные финансовые притоки и оттоки по статьям реклас- сифицированного бухгалтерского баланса. Прогнозирование возможно на любой временной интервал.

4.5. Проенозttъtй фttнnttcoaъiй пнолиз

Таким образом, итогом всех расчетов является прогноз финансовых по- токов (притоков и оттоков) предприятия на предстоящий период, позволя- ющих скорректировать его финансовое состояние в лучшую сторону. Он мо— жет быть представлен в виде таблицы. При осуществлении изменений финансового состояния предприятие несет определенные затраты, связанные с финансовыми потоками, которые ведут к оптимизации структуры его бухгалтерского баланса. Расчет прогнозных финансовых потоков может быть осуществлен и без предположения об изменении финансового состояния организации, т. е. при сохранении имеющихся значений финансовых коэффициентов могут быть лишь изменены задаваемые при расчете начальные условия. Поэтому следует учитывать дополнительные затраты, обусловленные изменением структуры бухгалтерского баланса и отражающие дополнительное движение финансо- вых ресурсов, приводящее к улучшению финансового состояния предприя- тия по сравнению с прогнозным вариантом без его улучшения (изменения) при равных начальных условиях. Возникновение дополнительных затрат приводит к снижению чистой прибыли предприятия.

Одной из важнейших задач деятельности практически любого предпри- ятия является максимизация прибыли при эффективном использовании капитала, поэтому возникает необходимость в выработке условия, связан- ного с осуществлением на практике изменения (улучшения) финансового состояния предприятия, ведущего к оптимизации структуры его бухгалтер- ского баланса. Пусть имеются расчетные данные за базисный период и два варианта прогнозных данных на будущий период: первый вариант — связанные с из- менением финансового состояния предприятия и вариант второй — без его изменения при равных начальных условиях. В том числе имеются данные по следующим показателям: выручка, расходы на производство и реализа- цию продукции и сумма налогов. При реализации на практике прогнозного варианта с изменением (улуч- шением) финансового состояния по сравнению с реализацией прогнозного варианта без изменения финансового состояния при равных начальных ус- ловиях будет происходить ряд процессов: 1) возможное возникновение изменения выручки; 2) возможное возникновение изменений сумм расходов и налогов: а) за счет возникновения дополнительных расходов, связанных с осу- ществлением мероприятий по улучшению финансового состояния; 6) за счет возможных изменений расходов на производство и реализа- цию продукции и суммы налогов в результате изменения (улучшения) фи- нансового состояния. Таким образом, в результате изменения финансового состояния предпри- ятия получаются дополнительная выручка и дополнительная сумма pacxo-

ГЛАВА 4. СПЕЦИАЛЬНЫЕ РАЗДЕЯЫ ФИНАНСОВОГО АНАЛИЗА

дов и налогов. Очевидно, что изменение финансового состояния принесет экономический эффект предприятию или, по крайней мере, не нанесет ему ущерба только в том случае, когда дополнительная сумма расходов и налогов не превысит дополнительной выручки. Данное утверждение может рассма- триваться как условие эффективности мероприятий по изменению (улучше- нию) финансового состояния предприятия. В случае, когда начальные усло- вия, закладываемые в прогноз, не отличаются от соответствующих данных базисного периода, необходимо сопоставление соответствующих базисных и прогнозных показателей.

На основании прогнозных финансовых потоков могут быть разработаны конкретные мероприятия, позволяющие преодолеть финансовые затрудне- нияи приводящие кулучшению финансового состояния предприятия в прог- нозном периоде (табл. 4.4). Таблица 4.4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 105; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.10.246 (0.022 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||