Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Как оформляется поступление запасов, их внутреннее движениеСтр 1 из 3Следующая ⇒

Практическая работа «Документальное оформление поступления материально – производственных запасов.» Цель занятия: Закрепитьтеоретические знания и практические навыки по документальному оформлению поступления и учета материально-производственных запасов на предприятие. Образовательные результаты заявленные, в ФГОС. Для достижения учебных целей студент должен знать: -Движение материально-производственных запасов в организации происходит при осуществлении хозяйственных операций по их поступлению, перемещению, отпуску в производство и реализации. -Правильное и своевременное документальное оформление упомянутых операций позволяет предупредить различные нарушения, повышает дисциплинированность материально ответственных работников. -Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых и ведется бухгалтерский учет. - Данные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). -Формы первичной документации для учета материалов и краткие указания по их заполнению утверждены постановлением Госкомстата России от 30.10.97 № 71а (Приложение Ж).

Для достижения учебных целей и практических навыков студент должен уметь: - правильно заполнять и оформлять первичные документы по поступлению материально-производственных запасов на предприятие. -уметь пользоваться инструкциями по заполнению первичной документации -проводить контроль заполнения документов по поступлению МПЗ на предприятие. -грамотно и правильно исправлять ошибки допущенные при заполнении первичных документов. Оборудование и оснащение для выполнения задания. Перечень рекомендуемых учебных изданий. Основная: 1. Бухгалтерский учет: учебное пособие/Л. М. Бурмистрова. – М.: КНОРУС, 2014. – 356 с. (30 экз.) - (ЭБС Лань, договор № 46 от 25.05. 2015 г.) Дополнительная: 1. Сигидов Ю. И. Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с. (ЭБС Лань, договор № 46 от 25.05. 2015г.)

2. Кондраков Н. П. Бухгалтерский учет: Учебное пособие - 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 841 с. - (ЭБС Лань, договор № 46 от 25.05. 2015г.) 1. Нормативно-законодательные акты: Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ. 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 24.03.2000 г. № 31н. 3. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ1/98): Приказ Минфина России от 30.12.1999 г. № 107н. 4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ5/01): Приказ Минфина России от 09.06.2001 г. № 44н. 5. Положение по бухгалтерскому учету «Доходы организации» (ПБУ9/99): Приказ Минфина России от 30.03.2001 г. № 27н. 6. Положение по бухгалтерскому учету «Расходы организации» (ПБУ10/99): Приказ Минфина России от 30.03.2001 г. № 27н. 7. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ3/2006) от 27.11.2006 г. № 154н. 8. Методические указания по бухгалтерскому учету материально-производственных запасов: Приказ Минфина РФ от 28.12.2001 г. № 119н с учетом изменений и дополнений от 23.04.2002 г. № 33н. 9. Ерофеева В.А., Клушанцева Г. В., Кемтер В. Б. Бухгалтерский учет с элементами налогообложения. СПб.: Юридический центр Пресс, 2018.-654с. 10. Кондраков Н. П. Бухгалтерский учет. М.: ИНФРА-М, 2015-536 с. Интернет-ресурсы: 1. www.minfin.ru – официальный сайт Министерства финансов РФ 2. http:// audit-it.ru - нормативные материалы по аудиту, комментарии, консультации специалистов в области аудита, бухгалтерского учета, налогообложения 3. www. buh.ru - новости и изменения в области бухгалтерского учета 4. www.consultant.ru - Справочно-правовая система 5. www.garant.ru - Справочно-правовая система 6. www.buhgalt.ru – издательство журнала «Бухгалтерский учет»; 7. http://market-pages.ru/ – Информационный бизнес-портал (Анализ, оценка, аудит) 8. www.ipbr.ru – Институт профессиональных бухгалтеров России Периодические издания: 1. Журналы «Главбух», 2. «Российский экономический журнал» 3. «Нормирование и оплата труда в строительстве» Краткий теоретический материал к практической работе:

Операции по движению материально-производственных запасов оформляются разнообразными первичными документами, основные из которых утверждены Постановлением Госкомстата РФ от 30.10.1997 г. № 71а. Поступление материалов на склад предприятия оформляется приходным ордером (форма М-4), в котором отражается наименование материала, поступившее количество, условная цена, цена приобретения. Он составляется материально ответственным лицом в день поступления ценностей на склад в одном экземпляре, а затем передается в бухгалтерию вместе с товаросопроводительными документами. При наличии расхождений между фактическим количеством и данными, указанными в счете поставщика, составляется Акт о приемке материалов (форма М-7). Акт является юридическим основанием для предъявления претензий поставщику, отправителю. Акт составляется в двух экземплярах членами приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика. В случаях доставки материалов собственным автотранспортом основанием для их оприходования является товарно-транспортная накладная. Возврат материальных ценностей из производства на склад как неиспользованных оформляется Накладной на внутреннее перемещение (формы М-13 и М-14). Отпуск материальных ценностей на производство продукции, работ, услуг осуществляется на основании лимитно-заборных карт (форма М-8) и требований накладных (форма М-11). В лимитно-заборных картах (форма М-8) указывается: · наименование материалов, подлежащих отпуску; · лимит отпуска; · фактический отпуск в счет установленного лимита; · дата отпуска; · остаток неиспользованного лимита. Лимитно-заборные карты выписываются в двух экземплярах: первый – подразделению, использующему материал, второй – складу. При отпуске материалов со склада представитель подразделения расписывается в экземпляре лимитно-заборной карты склада, а кладовщик – в экземпляре лимитно-заборной карты подразделения. Реализация материальных ценностей оформляется накладной на отпуск материалов на сторону (форма М-15). По окончании месяца документы, оформляющие движение материалов, сдаются в бухгалтерию для счетной проверки и обработки. В случаях отсутствия типовых документов предприятию предоставлено право самостоятельно разрабатывать приходно-расходные документы с сохранением в них обязательных реквизитов. Документальное оформление материально-производственных запасов — основные моменты Приказом Минфина России от 28.12.2001 № 119н утверждены Методические указания по бухгалтерскому учету материально-производственных запасов. В методических указаниях установлен порядок постановки учета запасов в организациях (кроме кредитных и бюджетных учреждений). Согласно указаниям организации могут принять внутренние положения по документальному оформлению материально-производственных запасов, разработать собственные инструкции, а также формы первичных документов. Вся первичка на документальное оформление поступления и расхода материальных запасов должна обеспечить надлежащий контроль над поступлением, отпуском, выбытием, перемещением запасов организации. Необходимо установить перечень должностных лиц организации, ответственных за получение и отпуск материально-производственных запасов, а также имеющих право подписи первичных документов.

Своевременное правильное документальное оформление движения материально-производственных запасов позволит организации вывести достоверную фактическую себестоимость МПЗ, осуществить надлежащий контроль над их сохранностью. Налаженный учет запасов имеет огромное значение, например, для обеспечения бесперебойного выпуска продукции или оказания услуг, выполнения работ, при которых необходимо владеть оперативными данными о наличии остатков сырья и материалов. Документальное оформление движения производственных запасов должно обеспечивать непрерывное отражение движения запасов, позволить вести количественный учет. Организация имеет право использовать унифицированные формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, отраслевые формы, принятые федеральными органами исполнительной власти, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, определенные законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

Приходный ордер М-4 По общему правилу все хозяйственные операции в организации должны оформляться первичными документами. При поступлении в организацию материалов от поставщиков в бухгалтерском документообороте применяется типовая межотраслевая форма приходный ордер М-4 Порядок документального оформления формы М-4 Согласно методическим указаниям по ведению бухгалтерского учета материально-производственных запасов для поступления материалов, поступающих в организацию от поставщиков или из переработки, применяется приходный ордер М-4. Форма М-4 является унифицированной формой первичной документации, утвержденной Постановлением Госкомстата России от 30.10.1997 №71а. Приходный ордер М-4 составляет материально ответственное лицо в момент поступления товарно-материальных ценностей на склад организации, а также полуфабрикатов в производственные подразделения предприятия.

Документ оформляется в одном экземпляре и содержит фактическое количество поступивших ценностей. Если в товарной накладной на поступление товарно-материальных ценностей содержится несколько наименований продукции, разрешается оформление одного приходного ордера М-4. При поступлении на склад однородных грузов от одного поставщика в течение суток допускается составление формы М-4 в целом за день. Форма приходного ордера М-4 заполняется вручную или с помощью автоматизированной программы складского учета, например 1С.

КАК ЗАПОЛНИТЬ СЧЕТ-ФАКТУРУ? Порядок оформления и заполнения счета-фактуры определяются 169-ой статьей российского Налогового кодекса. Документ выписывается в печатной (бумажной) или электронной форме. При заполнении счета-фактуры в соответствующие поля формы вносятся следующие сведения:

Подготовка к занятию: 1.1. Подготовить бланки унифицированных форм первичных документов по учету материалов согласно списку (Приложение 1). 1.2. Оформить доверенность № 17 на получение материалов по образцу, представленному в Приложении И. Организация, выдавшая доверенность (наименование потребителя, плательщика) - ООО «ХХХ»; Самара, Московское шоссе, 120. Счет № 40802810500001048286 в Поволжский банк Сбербанка России; Кому выдана доверенность: должность – бухгалтер, данные студента (ФИО, паспортные данные). Материальные ценности – бумага писчая формата А4; Единица измерения – пачка; количество – 10 шт. Поставщик материалов: ООО «Папирус». Задание на занятие: Задание 1. Составить счет - фактуру № 127 от 25 марта 2012 года. Исходные данные: Продавец: ОАО «Связь» ИНН 6123765490/КПП 616801001, г. Хабаровск, ул. Светлая, д.91. Покупатель: ООО «ХХХ» ИНН 6356743780, КПП 636802002, Самара, Заводское шоссе, 17. Получены и оплачены материалы: - швеллер № 10 (номенклатурный номер 101006, цена 1529,5 руб.) - 40 т; - чугун ЛК-15 (номенклатурный номер 101107, цена 1985 руб.) - 54 т; - сталь круглая 80 мм (номенклатурный номер 101102, цена 2830 руб.) - 37т.

Задание 2. Ha основании счет-фактуры № 127 от 25 марта 2020 года поставщиков оформить поступившие на склад ООО «ХХХ» материалы

приходным ордером № 5 (типовая форма М-4).

Задание 3. Составить акт о приемке материалов № 12 (типовая форма М-7). Утвердил акт директор С.С. Чернов. Члены комиссии: - кладовщик склада №1 - В. А. Таран; - бухгалтер (ФИО студента); - работник склада - И.В. Соколов.

Задание 4. Составить карточку складского учета материалов № 37 (типовая форма М-17). Исходные данные: - швеллер № 10 (номенклатурный номер 101006, цена 1529,5 руб.) - 40 т.

Задание 5. Отпуск материалов на текущий ремонт здания офиса оформить требованием-накладной на отпуск материалов № 63 (типовая форма М-11). На ремонт здания офиса было затребовано и отпущено: - олифы (номенклатурный номер 105 005, цена 52 руб.) - 18,7 кг; - белил (номенклатурный номер 105 001, цена 75 руб.) - 24,3 кг; - краски зеленой (номенклатурный номер 105 002, цена 70 руб.) - 8,5 кг. Материалы затребовал И.В. Соколов, разрешил отпуск материалов С.С. Чернов. Материал отпустил кладовщик склада №1 Таран В. А., получил бригадир Малик Г. С.

АКТ N | |||||||||||||||||||||||||||||||||||||

|

О приемке материалов | подпись | расшифровка подписи | ||||||||||||||||||||||||||||||||||||

| " |

| " |

| 20 |

| г. | ||||||||||||||||||||||||||||||||

| Коды | ||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | 0315004 | |||||||||||||||||||||||||||||||||||||

| Организация |

| по ОКПО |

| |||||||||||||||||||||||||||||||||||

| Дата составления |

|

|

| |||||||||||||||||||||||||||||||||||

| Место составления акта |

| |||||||||||||||||||||||||||||||||||||

| Начало приемки |

| ч |

| мин. | Окончание приемки |

| ч |

| мин. | |||||||||||||||||||||||||||||

| Принят и осмотрен груз, прибывший по сопроводительным документам |

| |||||||||||||||||||||||||||||||||||||

| Удостоверение о качестве (сертификат) N |

| со станции (пристани) |

| |||||||||||||||||||||||||||||||||||

| по сопроводительному транспортному документу N |

| " |

| " |

| 20 |

| г. | в вагонах N |

| ||||||||||||||||||||||||||||

| Отправитель | ||||||||||||||||||||||||||||||||||||||

| наименование, адрес, номер телефона | ||||||||||||||||||||||||||||||||||||||

| Поставщик | ||||||||||||||||||||||||||||||||||||||

| наименование, адрес, номер телефона | ||||||||||||||||||||||||||||||||||||||

| Получатель | ||||||||||||||||||||||||||||||||||||||

| наименование, адрес, номер телефона | ||||||||||||||||||||||||||||||||||||||

| Страховая компания |

| |||||||||||||||||||||||||||||||||||||

| наименование, адрес, номер телефона | ||||||||||||||||||||||||||||||||||||||

| Дата отправки продукции со станции (пристани, порта) или со склада отправителя |

| |||||||||||||||||||||||||||||||||||||

| Договор N |

| от | " |

| " |

| 20 |

| г. | на поставку продукции. | ||||||||||||||||||||||||||||

| Дата и номер телефонограммы или телеграммы о вызове отправителя (заготовителя) |

| |||||||||||||||||||||||||||||||||||||

| По сопроводительным транспортным документам значилось | ||||||||||||||||||||||||||||||||||||||

| Отметка об оплом- бировании груза | Коли- чество мест | Вид упаковки | Наименование продукции, товара (груза) или номера контейнеров | Единица измерения | Масса груза, т | Особые отметки отправи- теля по накладной | ||||||||||||||||||||||||||||||||

| отпра- вителя | дороги, при- стани | |||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||||||||||||||||||||||||

Практическая работа

«Документальное оформление поступления материально – производственных запасов.»

Цель занятия: Закрепитьтеоретические знания и практические навыки по документальному оформлению поступления и учета материально-производственных запасов на предприятие.

Образовательные результаты заявленные, в ФГОС.

Для достижения учебных целей студент должен знать:

-Движение материально-производственных запасов в организации происходит при осуществлении хозяйственных операций по их поступлению, перемещению, отпуску в производство и реализации.

-Правильное и своевременное документальное оформление упомянутых операций позволяет предупредить различные нарушения, повышает дисциплинированность материально ответственных работников.

-Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых и ведется бухгалтерский учет.

- Данные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

-Формы первичной документации для учета материалов и краткие указания по их заполнению утверждены постановлением Госкомстата России от 30.10.97 № 71а (Приложение Ж).

Для достижения учебных целей и практических навыков студент должен уметь:

- правильно заполнять и оформлять первичные документы по поступлению материально-производственных запасов на предприятие.

-уметь пользоваться инструкциями по заполнению первичной документации

-проводить контроль заполнения документов по поступлению МПЗ на предприятие.

-грамотно и правильно исправлять ошибки допущенные при заполнении первичных документов.

Оборудование и оснащение для выполнения задания.

Перечень рекомендуемых учебных изданий.

Основная:

1. Бухгалтерский учет: учебное пособие/Л. М. Бурмистрова. – М.: КНОРУС, 2014. – 356 с. (30 экз.) - (ЭБС Лань, договор № 46 от 25.05. 2015 г.)

Дополнительная:

1. Сигидов Ю. И. Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с. (ЭБС Лань, договор № 46 от 25.05. 2015г.)

2. Кондраков Н. П. Бухгалтерский учет: Учебное пособие - 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 841 с. - (ЭБС Лань, договор № 46 от 25.05. 2015г.)

1. Нормативно-законодательные акты: Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 24.03.2000 г. № 31н.

3. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ1/98): Приказ Минфина России от 30.12.1999 г. № 107н.

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ5/01): Приказ Минфина России от 09.06.2001 г. № 44н.

5. Положение по бухгалтерскому учету «Доходы организации» (ПБУ9/99): Приказ Минфина России от 30.03.2001 г. № 27н.

6. Положение по бухгалтерскому учету «Расходы организации» (ПБУ10/99): Приказ Минфина России от 30.03.2001 г. № 27н.

7. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ3/2006) от 27.11.2006 г. № 154н.

8. Методические указания по бухгалтерскому учету материально-производственных запасов: Приказ Минфина РФ от 28.12.2001 г. № 119н с учетом изменений и дополнений от 23.04.2002 г. № 33н.

9. Ерофеева В.А., Клушанцева Г. В., Кемтер В. Б. Бухгалтерский учет с элементами налогообложения. СПб.: Юридический центр Пресс, 2018.-654с.

10. Кондраков Н. П. Бухгалтерский учет. М.: ИНФРА-М, 2015-536 с.

Интернет-ресурсы:

1. www.minfin.ru – официальный сайт Министерства финансов РФ

2. http:// audit-it.ru - нормативные материалы по аудиту, комментарии, консультации специалистов в области аудита, бухгалтерского учета, налогообложения

3. www. buh.ru - новости и изменения в области бухгалтерского учета

4. www.consultant.ru - Справочно-правовая система

5. www.garant.ru - Справочно-правовая система

6. www.buhgalt.ru – издательство журнала «Бухгалтерский учет»;

7. http://market-pages.ru/ – Информационный бизнес-портал (Анализ, оценка, аудит)

8. www.ipbr.ru – Институт профессиональных бухгалтеров России

Периодические издания:

1. Журналы «Главбух»,

2. «Российский экономический журнал»

3. «Нормирование и оплата труда в строительстве»

Краткий теоретический материал к практической работе:

Операции по движению материально-производственных запасов оформляются разнообразными первичными документами, основные из которых утверждены Постановлением Госкомстата РФ от 30.10.1997 г. № 71а.

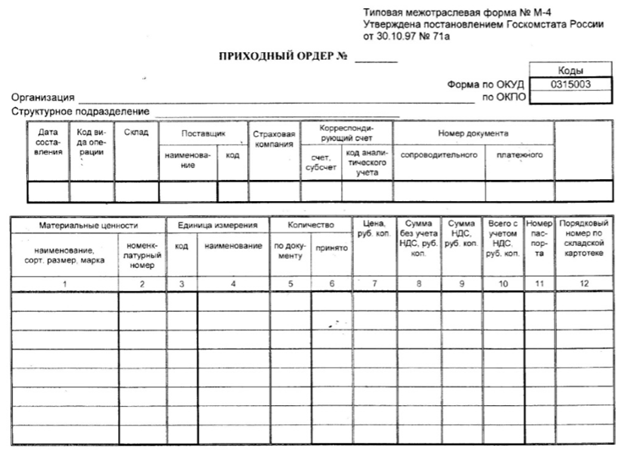

Поступление материалов на склад предприятия оформляется приходным ордером (форма М-4), в котором отражается наименование материала, поступившее количество, условная цена, цена приобретения. Он составляется материально ответственным лицом в день поступления ценностей на склад в одном экземпляре, а затем передается в бухгалтерию вместе с товаросопроводительными документами.

При наличии расхождений между фактическим количеством и данными, указанными в счете поставщика, составляется Акт о приемке материалов (форма М-7). Акт является юридическим основанием для предъявления претензий поставщику, отправителю. Акт составляется в двух экземплярах членами приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика.

В случаях доставки материалов собственным автотранспортом основанием для их оприходования является товарно-транспортная накладная.

Возврат материальных ценностей из производства на склад как неиспользованных оформляется Накладной на внутреннее перемещение (формы М-13 и М-14).

Отпуск материальных ценностей на производство продукции, работ, услуг осуществляется на основании лимитно-заборных карт (форма М-8) и требований накладных (форма М-11).

В лимитно-заборных картах (форма М-8) указывается:

· наименование материалов, подлежащих отпуску;

· лимит отпуска;

· фактический отпуск в счет установленного лимита;

· дата отпуска;

· остаток неиспользованного лимита.

Лимитно-заборные карты выписываются в двух экземплярах: первый – подразделению, использующему материал, второй – складу. При отпуске материалов со склада представитель подразделения расписывается в экземпляре лимитно-заборной карты склада, а кладовщик – в экземпляре лимитно-заборной карты подразделения.

Реализация материальных ценностей оформляется накладной на отпуск материалов на сторону (форма М-15). По окончании месяца документы, оформляющие движение материалов, сдаются в бухгалтерию для счетной проверки и обработки.

В случаях отсутствия типовых документов предприятию предоставлено право самостоятельно разрабатывать приходно-расходные документы с сохранением в них обязательных реквизитов.

Документальное оформление материально-производственных запасов — основные моменты

Приказом Минфина России от 28.12.2001 № 119н утверждены Методические указания по бухгалтерскому учету материально-производственных запасов. В методических указаниях установлен порядок постановки учета запасов в организациях (кроме кредитных и бюджетных учреждений). Согласно указаниям организации могут принять внутренние положения по документальному оформлению материально-производственных запасов, разработать собственные инструкции, а также формы первичных документов.

Вся первичка на документальное оформление поступления и расхода материальных запасов должна обеспечить надлежащий контроль над поступлением, отпуском, выбытием, перемещением запасов организации. Необходимо установить перечень должностных лиц организации, ответственных за получение и отпуск материально-производственных запасов, а также имеющих право подписи первичных документов.

Своевременное правильное документальное оформление движения материально-производственных запасов позволит организации вывести достоверную фактическую себестоимость МПЗ, осуществить надлежащий контроль над их сохранностью. Налаженный учет запасов имеет огромное значение, например, для обеспечения бесперебойного выпуска продукции или оказания услуг, выполнения работ, при которых необходимо владеть оперативными данными о наличии остатков сырья и материалов.

Документальное оформление движения производственных запасов должно обеспечивать непрерывное отражение движения запасов, позволить вести количественный учет. Организация имеет право использовать унифицированные формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, отраслевые формы, принятые федеральными органами исполнительной власти, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, определенные законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дату;

- наименование организации, оформившей документ;

- содержание хозяйственного факта;

- натуральный и (или) денежный измеритель с указанием единицы измерения;

- должности лиц, совершивших сделку, их подписи с расшифровкой.

Как оформляется поступление запасов, их внутреннее движение

При поступлении материала от поставщика вместе с товаром в организацию поступают товаросопроводительные документы: товарные накладные, требования-поручения, товарно-транспортные накладные, сертификаты, качественные удостоверения и др.

Документальное оформление поступления материально-производственных запасов происходит путем заполнения приходного ордера формы № М-4, либо на документ поставщика ставится оттиск штампа, заменяющего заполнение приходного ордера и содержащего все его реквизиты.

Если при приемке материалов обнаружены расхождения по количеству, ассортименту, качеству и другим данным по документам, специальная комиссия должна составить акт по форме М-7.

При закупке материала подотчетным лицом оприходование запаса проводится в общеустановленном порядке.

На склад может поступить и собственная продукция, предназначенная для внутреннего потребления, также могут поступать возвратные отходы, материалы, полученные после демонтажа основных средств. Такой приход материала, а также передача между подразделениями оформляются накладными на внутреннее перемещение по типовой межотраслевой форме М-11..

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

Отпуск материала в производство обычно производится на основании утвержденных лимитов. При отпуске материалов со склада в собственные подразделения оформляются лимитно-заборные карты (форма № М-8), требование-накладная (№ М-11), накладная (№ М-15).

Лимитно-заборные карты используются, когда одни и те же материалы систематически отпускаются в производство. Также целью их применения является осуществление контроля над соблюдением установленных лимитов.

Бланк лимитно-заборных карт формы М-8 скачайте на сайте.

Форма № М-15 применяется при передаче МПЗ в территориально отдаленные подразделения организации.

На основании поступивших первичных документов в местах хранения запасов материально ответственное лицо ведет их количественный учет в карточках складского учета, а при небольшом количестве номенклатуры карточки можно заменить книгой складского учета.

Переданные в эксплуатацию материальные ценности со временем теряют свои качества. Например, такие МПЗ, как инвентарь, инструмент, по истечении срока службы подлежат списанию с учета. Для этого составляется акт, е «Акт на списание малоценных и быстроизнашивающихся предметов».

ВЫВОДЫ:

При документальном оформлении поступления и расхода производственных запасов следует соблюдать требования законодательства, особенно в части наличия в документации всех обязательных реквизитов. Система учета МПЗ должна быть организована так, чтобы обеспечивалось своевременное, достоверное и полное отражение материальных ценностей на бух счетах, была возможность вести надлежащий контроль за их движением.

ИНСТРУКЦИЯ по заполнению документов МПЗ оформляемые при поступлении на предприятие.

Приходный ордер М-4

По общему правилу все хозяйственные операции в организации должны оформляться первичными документами.

При поступлении в организацию материалов от поставщиков в бухгалтерском документообороте применяется типовая межотраслевая форма приходный ордер М-4

Порядок документального оформления формы М-4

Согласно методическим указаниям по ведению бухгалтерского учета материально-производственных запасов для поступления материалов, поступающих в организацию от поставщиков или из переработки, применяется приходный ордер М-4. Форма М-4 является унифицированной формой первичной документации, утвержденной Постановлением Госкомстата России от 30.10.1997 №71а.

Приходный ордер М-4 составляет материально ответственное лицо в момент поступления товарно-материальных ценностей на склад организации, а также полуфабрикатов в производственные подразделения предприятия.

Документ оформляется в одном экземпляре и содержит фактическое количество поступивших ценностей. Если в товарной накладной на поступление товарно-материальных ценностей содержится несколько наименований продукции, разрешается оформление одного приходного ордера М-4. При поступлении на склад однородных грузов от одного поставщика в течение суток допускается составление формы М-4 в целом за день.

Форма приходного ордера М-4 заполняется вручную или с помощью автоматизированной программы складского учета, например 1С.