Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерский учет основных видов имуществаСтр 1 из 22Следующая ⇒

ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

Н. А. Гончарова

БУХГАЛТЕРСКИЙ УЧЕТ:

Учебное пособие

Екатеринбург 2015 УДК 657 ББК 65.052.2 Г 65 Рецензент консультант по экономическим вопросам, аттестованный бухгалтер-практик, действительный член ИПБ России О. Р. Маркина

ISBN 978-5-7741-0265-5 Учебное пособие «Бухгалтерский учет: краткий курс для бакалавров» раскрывает основные правила ведения бухгалтерского учета. Изложение материала строится по традиционной для подобных пособий схеме: описаны методики учета объектов, даны правила составления корреспонденции счетов, включены задания для самостоятельной работы. В пособии приведено большое количество схем, что значительно облегчает восприятие материала. Для наглядности типовые проводки представлены в табличной форме. Учебное пособие рекомендовано к использованию в качестве дополнительного источника при изучении дисциплины «Бухгалтерский учет» по направлению подготовки 38.03.01 «Экономика» (квалификация бакалавр) и 38.03.02 «Менеджмент» (квалификация бакалавр).

Оглавление

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРКОГО УЧЕТА………………… Глава 1. Сущность и содержание бухгалтерского учета………………………... 1.1. Нормативное регулирование бухгалтерского учета……………………… 1.2. Хозяйственный учет. Хозяйственные процессы…………………………… 1.3. Требования к ведению бухгалтерского учета……………………………… 1.4. Задачи бухгалтерского учета………………………………………………… Глава 2. Функции, предмет, объект и принципы бухгалтерского учета……… 2.1. Принципы бухгалтерского учета…………………………………………… 2.2. Предмет бухгалтерского учета……………………………………………… 2.3. Классификация имущества предприятия по составу и размещению…… 2.4. Классификация источников хозяйственных средств предприятия……… 2.5. Метод бухгалтерского учета……………………………………………… 2.6. Классификация бухгалтерского учета……………………………………

2.7. Инвентаризация…………………………………………………………….. Глава 3. Техника, формы и организация бухгалтерского учета……………… 3.1. Учетные регистры…………………………………………………………… 3.2. Формы бухгалтерского учета……………………………………………… 3.3. Документооборот…………………………………………………………… 3.4. Способы исправления ошибочных записей в документах и учетных регистрах…………………………………………………………….. Глава 4. Учетная политика предприятия……………………………………… 4.1. Понятие учетной политики………………………………………………… 4.2. Состав учетной политики…………………………………………………… 4.3. Требования, предьявляемые к учетной политике………………………… Глава 5. Бухгалтерский баланс, счета и двойная запись……………………… 5.1. Бухгалтерский баланс……………………………………………………… 5.2. Классификация бухгалтеских балансов…………………………………… 5.3. План счетов бухгалтерского учета………………………………………… 5.4. Классификация счетов по экономическому содержанию………………… 5.5. Классификация счетов по назначению и структуре……………………… 5.6. Порядок записи хозяйственных операций на счетах…………………… 5.7. Синтетические и аналитические счета, субсчета………………………… 5.8. Бухгалтерская отчетность………………………………………………… Самостоятельная работа……………………………………………………………

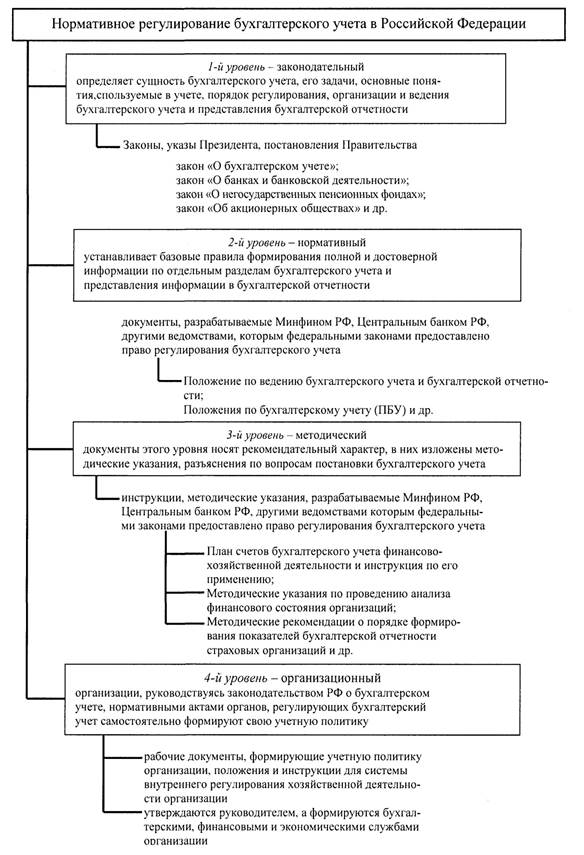

РАЗДЕЛ 2 Нормативное регулирование бухгалтерского учета

Виды хозяйственного учета

.

Хозяйственные средства – это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций. Хозяйственные процессы - средства, их движение в сферах снабжения, производства и реализации продукции, а также источники их образования и использования.

Результаты хозяйственной деятельности – итогом хозяйственной деятельности предприятия является получение прибыли, в отдельных случаях – убытка. Получение прибыли распределяется в соответствии с решением учредителей, или собрания акционеров. Часть ее может быть направлена на выплату дивидентов, часть - на пополнение уставного или резервного капитала, часть на материальное поошрение сотрудников или на инвестирование проектов сторонних организаций.

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализация. Процессы снабжения и реализации составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и участвуют в процессе обращения.

Требования к ведению бухгалтерского учета

Задачи бухгалтерского учета

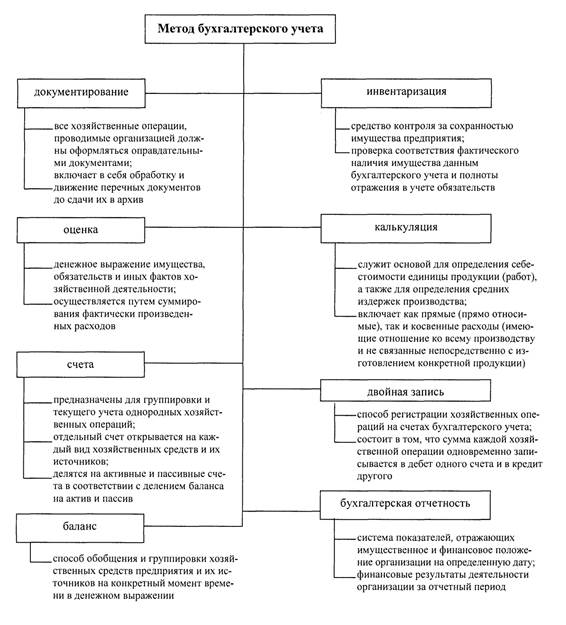

Метод бухгалтерского учета

Инвентаризация Для обеспечения достоверности бухгалтерского учета и отчетности предприятие проводит инвентаризацию имущества и финансовых обязательств. Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. В практике различают четыре вида инвентаризации: 1. Частичная – бывает 1 раз в год для каждого объекта (один или несколько видов имущества). 2. Периодическая (плановая) – проводится в конкретные сроки в зависимости от вида и характера имущества. 3. Полная – это проверка всех видов имущества предприятия. Проводится она в конце года перед составлением годового отчета, при полной ревизии, по требованию следственных органов. 4. Выборочная (внеплановая) – проводится на отдельных участках производства или при проверке работы материально ответственных лиц. Инвентаризация проводится постоянно действующей инвентаризационной комиссией, в состав которой включаются представители администрации, работники бухгалтерии, специалисты. Имущество проверяется при обязательном присутствии материально ответственного лица (без него – в случае смерти, болезни). Материально ответственное лица сдают в бухгалтерию к началу инвентаризации последний отчет о движении материальных ценностей с приложением всех документов, дают подписку о том, что все документы на поступившие и выбывшие материальные ценности сданы в бухгалтерию и что неоприходованных или списанных в расход ценностей нет. До инвентаризации комиссия обязана опломбировать подсобные помещения, проверить исправность весов. Фактическое наличие ценностей по каждому виду записывается в инвентаризационные описи. Заполняются описи чернилами, в документе не допускаются незаполненные строки (в конце описи их прочеркивают), а также подчистки. Исправления можно вносить только корректурным способом. Подписываются описи всеми членами инвентаризационной комиссии и материально ответственным лицом. В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют сличительные ведомости по ценностям, по которым выявлены отклонения (излишек или недостача). По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, протокол утверждает руководитель предприятия. Выявленные при инвентаризации излишки приходуются: Д 01, 10, 50 и др. К 91 Недостачу материальных ценностей в пределах норм естественной убыли относят на издержки производства (обращения) – Д 20 (44) К 94.

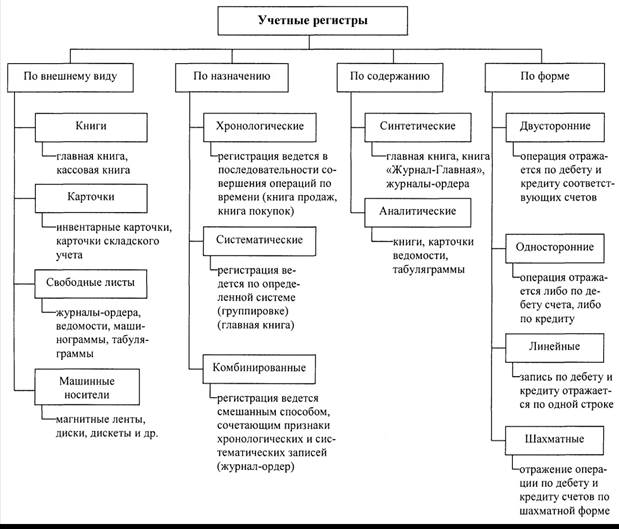

Недостача материальных ценностей сверх норм естественной убыли относится на виновных лиц: Д 94 К 10 Д 73-2 К 94 Недостача прочего имущества и его порча относятся на виновных лиц: Д 94 К 50, 01, 43, 41 Д 73-2 К 94 В тех случаях, когда виновные лица не установлены, недостачи списываются на расходы предприятия – Д 91, К 94. Проведение инвентаризации обязательно: · при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального унитарного предприятия; · перед составлением годовой бухгалтерской отчетности; · при смене материально ответственных лиц; · при установлении фактов хищений или злоупотреблений, а также порчи ценностей; · в случае пожара или стихийных бедствий; · при реорганизации или ликвидации предприятия. Порядок проведения инвентаризации в организации предполагает создание постоянно действующих инвентаризационных комиссий в составе: руководителя организации (председатель комиссии), главного бухгалтера, начальников структурных подразделений, представителей общественности. Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя организации, назначившего инвентаризацию (председатель комиссии), специалистов (экономист, работник бухгалтерской службы, технолог, товаровед). Учетные регистры

Формы бухгалтерского учета На предприятиях находят применение следующие формы бухгалтерского учета: · Журнал-Главная;

Рисунок 1. Схема формы бухгалтерского учета «Журнал-Главная»

· журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, Главной книги); · упрощенная форма для малых предприятий; · автоматизированная.

Документооборот Документооборот – движение документов в организации по информационным технологическим цепочкам (создание или получение их от других предприятий, принятие к учету, обработка, включая передачу в архив), регламентируемое графиком и дающее возможность проинформировать всех заинтересованных лиц, довести до них принятие решения. Отвечает за организацию документооборота главный бухгалтер предприятия. Этапы постановки документооборота: 1) документы проверяются с точки зрения законности и целесообразности хозяйственных операций (по существу), проверяется сумма данной операции.

2) производится формальная проверка документа на соблюдение формы документов и наличия в них обязательных реквизитов, проверяется правильность заполнения всех реквизитов; проверяется, имеются ли предусмотренные подписи должностных лиц, участвовавших в совершении операции и оформлении документов; 3) проверенные и принятые документы подвергаются группировке, арифметической проверке (правильности арифметических вычислений и подсчетов), таксировке (расценке) и контировке. Документы проверяются по форме и содержанию, группируются по однородным признакам, что служит основанием для записи в учетных регистрах, после чего переплетаются в папки и используются для различных справок, проверок и документационных ревизий. Арифметическая проверка позволяет контролировать подсчеты итогов, правильность отражения количественных и стоимостных показателей. Таксировка – это определение денежной оценки хозяйственных операций, зафиксированных в документах. Многие поступающие в бухгалтерию документы имеют только натуральные показатели. При таксировке в таких документах указывают цены и суммы. Например, если в документе указан трудовой измеритель, выраженный в единицах времени (рабочих днях, часах, минутах), то его величина умножается на стоимость единицы данного времени. Контировка – бухгалтерская запись в первичном документе, т. е. проставление корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа. Этот этап представляет собой более высокий уровень работы с документами. 3.4. Способы исправления ошибочных записей в документах В первичных документах могут быть ошибки. Если они допущены в документах, которыми оформлены кассовые операции или банковские, то такие документы составляют заново независимо от характера ошибки, так как в кассовых и банковских документах исправления не допускаются. В первичных документах по учету материалов, основных средств ошибки исправляют: 1. Корректурным способом, т. е. зачеркивают одной чертой неправильный текст или сумму так, чтобы можно было прочесть зачеркнутое, и над зачеркнутым вписывают правильный текст или сумму. Исправление ошибки оговаривают записью «исправлено» с указанием даты исправления и заверяют подписями лиц, подписавших документ. 2. Способом «красное сторно» – дополнительной проводки отрицательными (красными) чернилами, т. е. ошибочная запись повторяется красными чернилами. Это означает, что она вычитается из предыдущей. Затем пишут правильную сумму, но уже обычными чернилами. Так исправляют ошибочную корреспонденцию счетов или большую, чем следовало, сумму. Пример. Получены материалы от поставщиков на сумму 12 000 руб. Бухгалтер вместо Д-10 К-60 – 12000 руб. сделал ошибочную запись: Д-20 К-60 – 12 000 руб. Для исправления делаются записи: Д-20 К-60 – 12 000 – повтор ошибочной записи (красное сторно); Д-10 К-60 – 12000 – правильная запись.

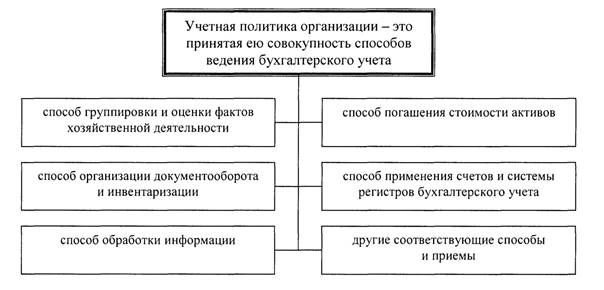

3. Способом дополнительных бухгалтерских проводок, составляется на основании бухгалтерских справок, когда для исправления ошибок требуется увеличение ранее записанных сумм по счетам. Пример. Получены денежные средства с расчетного счета – 60000 руб. Вместо Д-50 К-51 – 60000 руб. записали ошибочно: Д-50 К-51 – 40000 руб. Делаем дополнительную проводку: Д-50 К-51 – 20000 руб. Понятие учетной политики

Состав учетной политики Анализируя учетную политику предприятия, следует руководствоваться нормами: Налоговым кодексом Российской Федерации; Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ от 06.10.2008 № 106н. Учетная политика организации определяет совокупность приемов и методов ведения бухгалтерского учета организации. Рекумендуется оформить два приказа: 1. Приказ по учетной политике в целях ведения бухгалтерского учета. 2. Приказ по учетной политике в целях налогового учета. Принятую учетную полиику необходимо применять последовательно из года в год, неизменно в течении года. Учетную политику можно менять только в нескольких случаях: 1) изменение законодательства; 2) изменение нормативных актов по бухгалтерскому учету; 3) изменение условий хозяйствования, сфер деятельности компании. Действующая огранизация обязана утвердить учетную политику на следующий календарный год до его начала. Вновь созданная организация обязана уверлить Приказ по учетной политике не позднее 90 дней с момента государственной регистрации организации. Составление Приказа по учетной политике поручается главному бухгалтеру. Директор утверждает приказ по учетной политике. Занимаясь учетной политикой, необходимо утвердить следующие документы: 1. Рабочий план счетов бухгалтерского учета, включая аналитические счета. 2. Формы учетных регистров. 3. Образцы форм первичных учетных документов, применяемых в компании. 4. График документооборота. 5. Порядок и сроки проведения инвентаризации. 6. Методы оценки активов и обязательств. 7. Список лиц, которым предоставляется право подписи документов. 8. Список лиц, которым могут быть выданы денежные средства под отчет. 9. Порядок, сроки выдачи денег под отчет и сроки представления авансовых отчетов. 10. Лимит остатка кассы. После утверждения Приказа по учетной политике директором компании, положения учетной политики обязательны для применения всеми подразделениями. Учетной политике необходимо уделять серьезное внимание со стороны руководителей.

Требования, предъявляемые к учетной политике

Бухгалтерский баланс Бухгалтерский баланс – это система показателей, отражающая имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах). Активы – это все виды средств: здания; оборудование; транспортные средства; средства вычислительной техники; нематериальные активы; финансовые вложения; запасы материалов, товаров, готовой продукции; причитающиеся предприятию выплаты от контрагентов (дебиторская задолженность); денежные средства на счетах в банках и наличные. Активы можно разделить на две большие группы – внеоборотные и оборотные активы. К внеоборотным активам относятся: • основные средства: здания, сооружения, передаточные устройства, машины и оборудование, вычислительная техника, вычислительные, регулирующие приборы, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие основные средства; капитальные вложения инвентарного характера в земельные участки, недра, лесные и другие угодья, предоставляемые предприятию в пользование, в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам; • нематериальные активы: права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; деловая репутация предприятия; организационные расходы, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал; • незавершенное строительство, включая затраты на строительно-монтажные работы, осуществляемые как хозяйственным, так и подрядным способом, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования; прочие капитальные работы и затраты; затраты по формированию основного стада; стоимость оборудования, требующего монтажа и предназначенного для установки; • доходные вложения в материальные ценности – предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката), с целью получения дохода. К оборотным активам относятся: • производственные запасы (сырья, материалов, топлива, полуфабрикатов и др.); • незавершенное производство; • готовая продукция; • дебиторская задолженность; • денежные средства; • финансовые вложения. Пассивы –это обязательства и капитал. Обязательства складываются из денежных средств, которыми предприятие должно расплачиваться за поставленные ему основные средства, материалы, товары, произведенные для него работы и услуги, а также за пользование предоставленными ему заемными средствами. Капитал часто называют собственным капиталом; он включает в себя уставный капитал, добавочный капитал, резервный капитал, прибыль. Актив и пассив отражают одни и те же средства предприятия, но с двух разных точек зрения. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства; в пассиве – источники образования хозяйственных средств по их составу, целевому назначению и размещению. Актив и пассив дают характеристику как всей совокупности отражаемых в балансе средств предприятия, так и каждой группы или вида этих средств в отдельности. Актив |

Пассив | ||||||||||||

| Наименование хозяйственных средств | Сумма, руб. | Наименование источников средств | Сумма, руб. | |||||||||||

| 1. Внеоборотные активы 1.1. Основные средства Итого по разделу: 2. Оборотные активы 2.1. Материалы 2.2. Касса 2.3. Расчетный счет 2.4. Готовая продукция 2.5. Расчеты с подотчетными лицами (дебиторы) Итого по разделу: | 420 000 420 000 60 000 5 000 250 000 10 000 2 000 327 000 | 3. Капитал и резервы 3.1. Уставный капитал 3.2. Прибыль Итого по разделу: 4. Долгосрочные обязательства 5. Краткосрочные обязательства 5.1. Расчеты с персоналом по оплате труда 5.2. Расчеты с поставщиками и подрядчиками Итого по V разделу: | 700 000 17 000 717 000 20 000 10 000 30 000 | |||||||||||

| Баланс | 747 000 | Баланс | 747 000 | |||||||||||

Раздел 5. Денежные средства

Раздел 6. Расчеты

Раздел 7. Капитал

Бухгалтерская отчетность

Бухгалтерская отчетность – единая система данных (показателей) об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за отчетный период.

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

· отчет о финансовых результатах (форма 1);

· отчета о прибылях и убытках (форма 2);

приложений к ним;

· отчета о движении капитала (форма 3);

· отчета о движении денежных средств (форма 4);

· приложения к бухгалтерскому балансу (форма 5) и других форм отчетов, предусмотренных нормативными актами;

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности предприятия, если она в соответствии с федеральными законами подлежит обязательному аудиту;

· пояснительной записки (которая называется «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках»).

Бухгалтерская отчетность подписывается руководителем.

Требования, предъявляемые к бухгалтерской отчетности

Бухгалтерская отчетность организаций должна отвечать следующим основным требованиям: быть достоверной, целостной, последовательной, сопоставимой, соответствующе оформленной и публичной.

· Информация, включенная в отчетность, должна быть нейтральной (т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими).

· Отчетность должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

· Информация должна основываться на данных унифицированных форм первичной учетной документации, синтетического и аналитического учета.

· Данные вступительного баланса должны соответствовать показателям баланса заключительного за предшествующий отчетному период. Организация должна придерживаться принятых ею содержания и формы отчетности последовательно от одного отчетного периода к другому.

· По каждому числовому показателю бухгалтерской отчетности (кроме отчета, составляемого за первый отчетный период) должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному (если данные за предшествующий период несопоставимы с данными за отчетный период, то первые данные корректируются исходя из правил, установленных нормативными актами по бухгалтерскому учету).

· Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин (которые должны раскрываться в пояснениях к отчетности).

· Изменения, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

· Исправление ошибок в отчетности должно быть подтверждено подписью сделавших исправление лиц с указанием даты исправления.

· Отчетность должна быть составлена на русском языке в валюте Российской Федерации.

· В отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков (кроме случаев, когда такой зачет предусмотрен действующим законодательством).

· Отчетность подписывается руководителем предприятия.

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством.

К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные фонды и фонды, созданные за счет частных, общественных и государственных источников.

Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров.

Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к объектам коммерческой тайны.

Самостоятельная работа по разделу 1

Задание № 1

Тема: «Объекты бухгалтерского учета и их классификация».

Цель: Усвоить группировку имущества предприятия по видам и источникам образования.

Задания:

1. Произвести группировку имущества предприятия по видам.

2. Произвести группировку источников формирования имущества.

Исходные данные:

1. Состав имущества предприятия и источников его образования:

| № п/п | Наименование бухгалтерского счета | Сумма, руб. |

| 1 | Готовая продукция на складе | 17 500 |

| 2 | Производственное оборудование в цехах | 110 000 |

| 3 | Товары, отгруженные покупателям | 18 400 |

| 4 | Основные материалы | 12 850 |

| 5 | Касса | 480 |

| 6 | Расчетный счет | 16 500 |

| 7 | Дебиторская задолженность | 15 080 |

| 8 | Покупные полуфабрикаты | 1 930 |

| 9 | Незавершенное производство | 17 300 |

| 10 | Здания и сооружения | 153 000 |

| 11 | Уставный капитал | 165 000 |

| 12 | Резервный капитал | 17 100 |

| 13 | Добавочный капитал | 28 500 |

| 14 | Долгосрочные кредиты банка | 94 000 |

| 15 | Нераспределенная прибыль отчетного года | 24 100 |

| 16 | Задолженность персоналу по оплате труда | 17 350 |

| 17 | Задолженность бюджету по налогам | 16 990 |

2. Группировку имущества предприятия по видам произвести в таблице следующей формы:

| № п / п | Раздел имущества | Наименование имущества | Сумма |

| I | Внеоборотные активы Итого по I разделу: | ||

| II | Оборотные активы Итого по II разделу: | ||

| Всего имущества: |

3. Группировку источников формирования имущества предприятия произвести в таблице следующей формы:

| № п/п | Раздел имущества | Наименование имущества | Сумма |

| I | Капитал и резервы Итого по I разделу: | ||

| II | Долгосрочные обязательства Итого по II разделу: | ||

| III | Краткосрочные обязательства Итого по III разделу: | ||

| Всего источников: |

Задание № 2

Тема: «Бухгалтерский баланс его содержание и строение. Изменения в балансе под влиянием хозяйственных операций».

Цель: Научиться определять типы изменений в бухгалтерском балансе под влиянием хозяйственных операций.

Задания:

1. Определить к какой статье баланса (активной или пассивной) относятся конкретные виды имущества и источники его образования.

2. Составить вступительный баланс по остаткам на счетах бухгалтерского учета.

3. Определить тип изменений в бухгалтерском балансе под влиянием хозяйственных операций.

Исходные данные:

1. Остатки на счетах бухгалтерского учета на 1.01.ХХ:

| № п /п | Наименование имущества предприятия и источников его формирования | Сумма, руб. |

| 1 | Основные средства | 80 000 |

| 2 | Производственные запасы | 103 000 |

| 3 | Касса | 2 000 |

| 4 | Расчетный счет | 18 000 |

| 5 | Готовая продукция | 22 000 |

| 6 | Уставный капитал | 155 000 |

| 7 | Расчеты с поставщиками и подрядчиками | 2 0000 |

| 8 | Расчеты с персоналом по оплате труда | 30 000 |

| 9 | Расчеты по налогам и сборам | 15 000 |

| 10 | Расчеты с социальными фондами | 5 000 |

2. Хозяйственные операции за отчетный период:

| № п/п | Содержание хозяйственных операций | Сумма, руб. | Д | К |

| 1 | Оприходованы в кассу предприятия наличные деньги с расчетного счета | 10 000 | ||

| 2 | Начислена заработная плата основным рабочим за хх месяц | 50 000 | ||

| 3 | Удержан налог на доходы физических лиц из заработной платы работников | 8 000 | ||

| 4 | Поступили на склад предприятия материалы от поставщиков | 45 000 | ||

| 5 | Выдана из кассы заработная плата работникам предприятия | 8 000 | ||

| 6 | Зачислен на расчетный счет краткосрочный кредит банка | 45 0000 | ||

| 7 | Перечислено с расчетного счета поставщикам за поставленные материалы | 45 000 | ||

| 8 | Отпущены со склада в основное производство материалы | 14 500 | ||

| 9 | Перечислено с расчетного счета в погашение задолженности по платежам в бюджет | 15 000 |

Задание № 3

Тема: «Документация и инвентаризация».

Цель: Ознакомиться с порядком проведения инвентаризации и составлением документов по результатам инвентаризации.

Задание:

1. Составить инвентаризационно-сличительную ведомость по результатам инвентаризации.

Исходные данные:

1. Выписка из инвентаризационной описи производственных запасов на 01.01.хх:

| № п/п | Наименование запасов | Единица измерения | Цена, руб. | Кол-во | Сумма |

| 1 | Болты | шт. | 17 | 510 | |

| 2 | Втулка | шт. | 54 | 300 | |

| 3 | Провод | м | 17 | 420 | |

| 4 | Салфетки технические | кг | 25 | 30 | |

| 5 | Лист медный | кг | 130 | 42 | |

| Итого: | |||||

2. Справка о наличии производственных запасов по данным бухгалтерского учета на дату инвентаризации:

| № п/п | Наименование запасов | Единица измерения | Цена, руб. | Кол-во | Сумма |

| 1 | Болты | шт. | 17 | 500 | |

| 2 | Втулка | шт. | 54 | 320 | |

| 3 | Провод | м | 17 | 420 | |

| 4 | Салфетки технические | кг | 25 | 30 | |

| 5 | Лист медный | кг | 130 | 42 | |

| Итого: | |||||

3. Составить инвентаризационно – сличительную ведомость.

4. Отразить бухгалтерской проводкой выявленные недостачи и излишки ТМЦ.

РАЗДЕЛ 2

БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ ВИДОВ ИМУЩЕСТВА ПРЕДПРИЯТИЯ И ИСТОЧНИКОВ ЕГО ОБРАЗОВАНИЯ

П/п

|

| Поделиться: |

Последнее изменение этой страницы: 2021-04-04; просмотров: 96; Нарушение авторского права страницы; Мы поможем в написании вашей работы!

infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.218.147 (0.173 с.)