Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 2. Расчет размеров активов предприятия

Активы представляет собой любое имущество, которым владеет то или иное предприятие: помещения, оборудование, интеллектуальная собственность, производственные запасы и т.д. В экономике это средства, которые получены из внешней среды или по причине работы экономического субъекта и нацелены на получение дохода. Иначе говоря, это все ресурсы – то, чем может распоряжаться компания. Активы организации характеризуют главные характеристики: 1. Они всегда приносят доход; 2. С течением времени их ценность повышается; 3. Предприятие может делать контроль за использованием ресурсов; Легально, то есть с юридической точки зрения принадлежит предприятию. С точки зрения экономики активы организаций также классифицируются на группы и бывают: · Чистыми; · Неликвидными; · Ликвидными; · Краткосрочными; · Долговременными; · Непроизводственными; · Информационными К ненормируемым оборотным средствам относятся средства, функционирующие в сфере обращения, которые покрываются по причине займа банка и свободных средств в обороте. Это – средства в расчетах и денежные средства. По данным элементам нельзя определить норму расхода на какой-либо натуральный измеритель. Денежные средства у организации распределяются неровно и используются с расчетного счета по мере необходимости. Исходная информация для оценки размера активов организации в курсовой работе представлена в Приложении П. Итоги расчёта величины активов организации представлены в Таблице 18. Таблица 18 – Активы предприятия

Нормирование оборотных средств обеспечивает минимальный размер средств, которые необходимы для устойчивого финансового положения организации. Размер таких средств может быть определена так:

где

Размеры оборотных средств в «Производственных запасах», «Незавершенном производстве» и «Готовой продукции» нужно определить по формулам:

где

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 50; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.160.14 (0.004 с.) |

||||||||||||||||||||||

– общий размер запасов и затрат, тыс. руб.;

– общий размер запасов и затрат, тыс. руб.; – размер оборотных средств в производственных запасах;

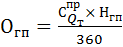

– размер оборотных средств в производственных запасах; – размер оборотных средств в незавершенном производстве;

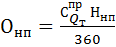

– размер оборотных средств в незавершенном производстве; – величина запаса оборотных средств в готовых изделиях на складе;

– величина запаса оборотных средств в готовых изделиях на складе; – расходы будущих периодов;

– расходы будущих периодов; – прочие запасы и затраты.

– прочие запасы и затраты. ;

; ;

; ,

, - норма производственных запасов, дн.;

- норма производственных запасов, дн.; - среднесуточный расход производственных запасов, тыс. руб./дн.;

- среднесуточный расход производственных запасов, тыс. руб./дн.; - объем товарной продукции по производственной себестоимости, тыс. руб.;

- объем товарной продукции по производственной себестоимости, тыс. руб.; - норма запаса незавершенного производства, дн.;

- норма запаса незавершенного производства, дн.; - норма запаса готовых изделий на складе, дн. (в работе принять равной нормативу запаса готовой продукции на складе предприятия на конец планируемого года).

- норма запаса готовых изделий на складе, дн. (в работе принять равной нормативу запаса готовой продукции на складе предприятия на конец планируемого года).