Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципи управління інноваційним ризиком

За умов динамічного, нестаціонарного характеру середовища ринкової діяльності підприємства велике значення має наукове управління ризиком. Але таке управління має ґрунтуватися на системі принципів. В економічній літературі розглянуто деякі з принципів управління господарськими ризиками: принцип системності (або системного підходу); принципи обґрунтованості заходів та дій, які використовують в управлінні ризиком; принцип економічності, який передбачає необхідність кошторису витрат на управління ризиком та його порівняння з можливими втратами підприємства у разі ризикових подій; принцип послідовності, який зумовлює потребу дотримання ризик-менеджером під час розробки та реалізації послідовності дій для найефективнішого їх застосування; гнучкість стратегії управління ризиком, яка передбачає забезпечення можливості коригування стратегії у разі його необхідності. Наступний принцип - пріоритет суспільних інтересів. Існує система інтересів суб’єктів ринкових відносин. Крім того, результати комерційної діяльності підприємства певною мірою впливають па відносини працівників підприємства. Отже, втрата підприємством прибутку чи ресурсів унаслідок недостатньо обґрунтованих рішень може негативно вплинути па реалізацію економічних інтересів як підприємств-суб’єктів ринкових відносин, так і працівників конкретного підприємства. Це може зменшити зацікавленість суб'єктів ринкових відносин у подальшому їх формуванні та розвитку, а також працівників підприємства у підвищенні ефективності його ринкової діяльності. Важливим є принцип урахування дії закону причин та наслідків в управлінні комерційними ризиками. На формування комерційних ризиків впливають різні чинники, які можуть суттєво змінюватися у процесі ринкової діяльності підприємства. Тому ступінь їх впливу на комерційний ризик може відрізнятися у різні періоди. Це зумовлює необхідність дослідження таких чинників та їх впливу на формування комерційних ризиків за різних ринкових умов в окремі періоди. Тобто йдеться про необхідність моделювання і прогнозування ризиків на підставі дослідження причинно-наслідкових зв’язків Отже, дотримання принципу врахування дії закону причини та наслідків с об’єктивною необхідністю.

Принцип цілеспрямованості управління комерційним ризиком передбачає, що управління комерційним ризиком є елементом управління ринковою діяльністю підприємства. Отже, управління комерційним ризиком повинно бути спрямоване на досягнення цілей ринкової діяльності підприємства. Тобто с об’єктивна необхідність дотримання принципу цілеспрямованості в управлінні комерційними ризиками. Різні методи мають як переваги, так і недоліки, тому необхідно синтезувати ці методи у такі науково-методичні підходи, які б забезпечували найкращий результат управління комерційним ризиком. Але йдеться не про механічний набір методів управління комерційним ризиком, а про їх синтетичне поєднання у конкретний методичний підхід, який об’єднує та інтегрує сукупність методів залежно від цілей, завдань та умов управління комерційним ризиком. Необхідність дотримання принципу гармонійної узгодженості управління ризиком і системою управління підприємства зумовлена тим, що управління ризиком є елементом управління підприємством. Отже, для ефективного функціонування єдиної системи управління підприємством необхідна узгодженість функціонування всіх її елементів. У процесі управління комерційним ризиком розробляють та використовують певні управлінські рішення. Ступінь наближення до оптимальних може бути різним, крім того, можуть виконуватися й неефективні рішення. Алє від їх якості значною мірою залежать результати ринкової діяльності підприємства. Тому необхідно ухвалювати та впроваджувати рішення в управлінні комерційним ризиком за принципом оптимальності. Підприємству необхідно визначити доцільність певного ризику. Критерії доцільного ризику можуть бути різні залежно від конкретних напрямів та стратегій діяльності підприємства, умов комерційних угод тощо. Але співвідношення між можливим прибутком, витратами па його одержання та ступенем ризику може бути диференційоване таким чином, аби з певною ймовірністю можна було б зробити висновок про недоцільність або доцільність конкретного ризику. Принцип диференціації полягає в градації комерційного ризику за напрямами ринкової діяльності підприємства, сегментами ринку, маркетинговими стратегіями тощо. Така диференціація дає змогу компенсувати втрати підприємства під час виконання певних рішень збільшенням прибутків або забезпеченням цільових прибутків від іншого виду діяльності чи дотримання інших рішень.

Дії згідно з принципом адаптивності в управлінні ризиком дають змогу адаптувати рішення до суттєвих змін внутрішнього та зовнішнього середовища підприємства. Ризик як об’єкт управління має певні характеристики, наприклад, вид, рівень, імовірність тощо. Отже, для управління комерційним ризиком потрібна інформація, яка б задовольняла вимоги до неї, тому треба дотримуватися принципу інформованості. Принцип максимізації межі ризику дуже важливий, оскільки підприємство має певні фінансові можливості, і їх втрата може призвести до банкрутства підприємства і неможливості його подальшої діяльності. Тому максимально можливі збитки не можуть перевищувати фінансових можливостей підприємства. У процесі ринкової діяльності підприємства виникають різні ризики, які можуть взаємодіяти. Тому результативний (інтегрований) ризик може суттєво відрізнятися від арифметичного сумування ступенів відповідних ризиків. Отже, необхідне дослідження синтезу ризику. У прогресі ринкової діяльності можуть випинати аналогічні (але не тотожні) умови формування ризику. Аналіз умов-аналогів формування ризиків попередніх періодів дасть змогу підвищити якість оцінки, прогнозування, моделювання та оптимізації ризиків. Принципи контролю ризику та процесів їх формування полягає в необхідності дотримання однієї з базових функцій управління ризиком контролю. Відсутність контролю ризиків і процесів їх формування може призвести до великих збитків, ба навіть до банкрутства підприємства. Принципи мінімізації та профілактики ризиків. Ризик негативно впливає па ефективність ринкової діяльності підприємства. Тому необхідно діяти таким чином, щоб він за інших рівних умов одержання чистого прибутку був мінімальним. Принцип послідовності управління ризиками. Управління - це цілеспрямований процес. Кожний процес має певну послідовність. Її порушення може призвести до зменшення ефективності процесу. Принцип стимулювання полягає в необхідності морального та матеріального стимулювання управління комерційним ризиком. Очевидно, що профілактика комерційного ризику, зниження його рівня при одночасному збільшенні прибутків залежать від ступеня наукового обґрунтування рішення щодо управління комерційними ризиками. Тому доцільним було б стимулювати вдосконалення ризик-менеджерами практики управління комерційним ризиком та підвищення її ефективності. Принцип відповідальності полягає в необхідності забезпечення відповідальності певних працівників за управління комерційним ризиком. Від ступеня обґрунтованості можливого ризику значною мірою залежить розмір втрат підприємств у процесі його ринкової діяльності. Тому збитки, зумовлені недостатньо кваліфікованим управлінням комерційним ризиком, повинні бути повністю або частково компенсовані відповідними працівниками. Розміри й умови такої компенсації можуть бути визначені у відповідних нормативних документах підприємств.

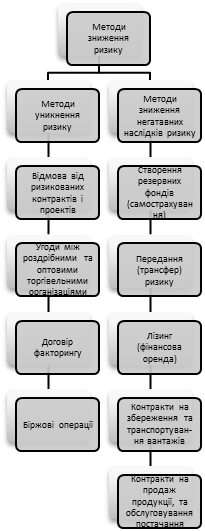

Методи управління ризиками Ризиком можна управляти, тобто використовувати різноманітні заходи, які б давали змогу певним чином прогнозувати виникнення ризикової ситуації і вживати заходів для зниження рівня ризику. У зарубіжній літературі багато уваги приділяють висвітленню способів і методів зниження негативного впливу ризиків па роботу підприємницьких організацій. Певним чином їх можна використати й у вітчизняній практиці. Відомі способи зниження ризику підприємницьких структур пропонується згрупувати у два напрями: уникнення від ризиків і зниження негативної дії тих видів ризиків, яким не вдалося запобігти. Уникнення ризиків передбачає певну політику керівництва підприємств, яка полягає в тому, щоби не ухвалювати управлінських рішень, пов’язаних з ризиком. Цей напрям є найпростішим і радикальним, однак він не може забезпечити динамічний розвиток підприємств і великі прибутки. Крім цього, не завжди вдасться уникнути ризикованої ситуації, що спонукає до використання другого напряму, пов’язаного з розробкою і реалізацією заходів зі зниження негативних наслідків від ризиків (рис. 7.2).

Рис. 7.2. Основні методи зниження і запобігання ризикам організацій

Найпростішим методом запобігання негативним наслідкам від ризиків є створення па підприємствах спеціальних фондів ризику за рахунок прибутків і використання його в екстремальних для підприємства умовах. Цей метод відомий як самострахування підприємства від негативного впливу непередбаченої ситуації. Воно доцільне у тих випадках, коли вартість майна відносно незначна і с суттєві прибутки від виробничо-господарської діяльності підприємства. У вітчизняній практиці дедалі частіше застосовують метод зниження ризиків передаванням їх іншим організаціям (страховим фондам), які спеціалізуються на страхуванні майна підприємств. Можна виокремити щонайменше три чинники, які задовольняють інтереси як трансферу (особи, що передає ризик), так і трансферти (особи, що бере па себе ідей ризик): - витрати, завеликі для юридичної особи, котра передає ризик, можуть становити незначну суму для особи, яка бере на себе ризик; - організація, що спеціалізується па страхуванні ризиків, може мати кращі можливості для запобігання ризикам; - трансферти можуть перебувати у кращій позиції щодо скорочення втрат від ризиків або контролю за перебігом подій, пов’язаних із зниженням негативних наслідків ризиків.

Нині, в умовах дії ринкових чинників, виникає гостра потреба у застосуванні точних і адекватних методів оцінки ризиків реалізації як інвестиційних, так і інноваційних проектів. У літературі про механізми оцінки ризиків реалізації будь-яких проектів приділяють більше уваги методології оцінки ризиків саме інвестиційних проектів, оскільки така оцінка та власне ступінь ризику зазвичай пов'язані зі змінами зовнішнього середовища. Ризики ж інноваційних проектів переважно безпосередньо пов’язані з внутрішнім станом підприємств, їх фінансовими можливостями спрямувати певну частку прибутків або обігових коштів на впровадження пової техніки чи технології, хоча, здебільшого, великі інвестиційні проекти неможливі без використання сучасних досягнень науки. У практиці аналізу та кількісного вимірювання рівня ризиків існують різні методики. Більшість ґрунтується на використанні алгоритмів експертної оцінки, коли найнижчий бал відповідає найгіршому стану розвитку певної системи (економічної, соціальної, політичної), а найвищий - ідеальному. Власне ризик визначається ступенем відхилення реального рівня перспективності за тим чи іншим чинником від його реального значення. Деякі дослідники пропонують визначати обґрунтованість інвестиційних проектів на основі поєднання впливу стандартних показників економічної ефективності інвестицій та кількісних показників ризику з подальшим використанням апарату імітаційного моделювання. Основними кількісними показниками ризику інвестиційних проектів у цьому випадку є: - ймовірність втрат, тобто імовірність отримання від’ємних значень чистої теперішньої вартості проекту; - середньоквадратичне відхилення можливих значень чистої теперішньої вартості проекту від її очікуваного значення; - коливання значень чистої теперішньої вартості. Зазначимо, що такий розподіл показників ризику є досить перспективним, використання ж імітаційного моделювання забезпечує повніші, досконалі та, найважливіше, неупереджені інформацію та оцінку вартості того чи іншого інвестиційного проекту. Але цей метод виявляється або взагалі недосяжним для розробників проекту через надмірну складність досліджень, їх високу вартість, або економічно недоцільним унаслідок того, що витрати коштів на імітацію перевищують вартість отримання додаткової інформації. З цього приводу дуже важко очікувати появи суто формалізованого алгоритму знаходження ризиків, формування суджень про них забезпечується винятково засобами системного аналізу, які дозволяють проводити спеціальне шкалування, відносно якого визначають потім ті або інші суб’єктивні імовірності. Але абсолютно необхідним критерієм для досягнення максимальної ефективності того чи іншого науково-технічного проекту, і, в кінцевому результаті, вартості дослідження, є верхнє значення кожного конкретного ризику.

З ризиком безпосередньо пов’язане поняття «вірогідність». Наявні два полюси вірогідності: об’єктивна (насамперед частотна інтерпретація) та суб’єктивна, як «розумний» рівень довіри. В об’єктивному значенні вірогідність певної події розглядається як здійснення визначеного, такого, що принципово відтворюється необмежену кількість разів, комплексу умов. Це за змістом не відповідає більшості реальних ситуацій. Власне, вірогідність є чисельною оцінкою можливості наставання події, котру дослідник задає, наприклад, на підставі власного досвіду, або, інакше кажучи, за допомогою апріорної інформації про дослідження чи явище. Таку інформація можна отримати у ситуації, коли комплекс зовнішніх умов не можна вважати незмінним. Поняття ризику досить природно розкривається категоріями класичної теорії вірогідності, але використання її потужного апарату для практичних цілей потребує наявності представницьких статистичних даних про параметри розрахункової моделі, чи реалізаційні можливості процесів, що досліджуються. Оцінка ризику реалізації проекту за допомогою мінімізації рівня видатків на весь життєвий цикл проекту дає змогу не тільки розрахувати ступінь ризику у вартісному еквіваленті, а й оптимізувати техніко-технологічні параметри, які виливають на ризик, що дозволяє діяти на рівень конкурентоспроможності продукції, в якій матеріалізовані технічні параметри проекту.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.247.31 (0.015 с.) |