Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

У правление государственным долгом.

Гос.долг- это долговые обязательства правительства РФ перед физ. и юр.лицами, иностранными гос-ми, международ-ми орган-ми. Гос.долг РФ полностью и без условий обеспечивается всем находящимся в федеральном имуществе составляющие гос-ую казну. Госдолг внутренний и внешний. Управление гос долгом - совокупность финн.мероприятий гос-ва по погашению займов и выплат процентов по ним и изменения условий и сроков ранее выпущенных займов. Главная задача - это минимизация долга, а также эффективное использование заимствования (инвестирование в экономику страны) и своевременная выплата % и самого долга Принципы: 1. Безусловности. Гос-во выполняет все свои обязательства перед кредиторами 2. Единства. Учитывает все виды долглвых обязательств на всех уровнях 3. Принцип снижения рисков. Это действия по МАХ снижению влияния мирового рынка (капитала, рынок цен. бум) 4. Сохранения финн.независимости. оптимальное соотношения м/у инвесторами резидентами (внутрин.) и инвесторами не резидентами (внеш) 5. Оптимальность. Выполнение обязательств д. проводится с мин.затратами и мин. Рисками 6. Гласности- предоставление своевременной и достоверной информации об экономическом положении страны. Методы: · Рефенансирования. Это выпуск нов.займов в целях покрытия ранее выпущенных долговых обязат-тв. · Конверсия- одностороннее изменение размера доходности займа, кот.м. изменятся как в сторону увелич, так и в сторону уменьшения · Консолидация. Это изменение срока действия ранее выпущенных долглв. Обязательств · Унификация. это обмен несколько ранее выпущенных займов на один новый. · Аннулирование. Полный отказ от всех обязательств · Реструтуризация- изменение условий выплаты, погашения долга и процентов по нему в сторону их смягчения; увеличение сроков погашения, отсрочка очередных платежей или даже прощение части долга. Особенности налогообложения в Российской Федерации в настоящее время. Налоговая система РФ функционирует на основании Налогового кодекса РФ. Налоговая система РФ состоит из следующих элементов: - система налоговых органов - система и принципы налогового законодательства - совокупность принципов налоговой политики - порядок распределения налогов по бюджетам

- формы и методы налогового контроля - порядок и условия налогового контроля - подход к решению проблемы двойного обложения. По уровню власти различают: - федеральные налоговые платежи - региональные налоговые платежи - местные налоговые платежи. В РФ взимаются следующие федеральные налоговые платежи: - налог на добавленную стоимость - акцизы на отдельные виды товаров, услуг и отдельные виды минерального сырья - налог на доходы физ лиц - налог на прибыль организаций - единый социальный налог - налог на доходы от капитала - экологический налог - гос пошлина - таможенная пошлина на таможенные сборы - налог на пользование недрами - лесной налог, водный налог - федеральные лицензионные сборы К региональным налоговым платежам в относятся: - налог на имущество организаций - налог на недвижимость - дорожный налог - транспортный налог - налог на игорный бизнес - налог с продаж - региональные лицензионные сборы К местным налогам относятся: - земельный налог - налог на имущество физ лиц - налог на рекламу - налог на наследование или дарение - местные лицензионные сборы Бюджетное устройство и принципы бюджетного устройства. Бюджетное устройство – это организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов. Бюджетное устройство определяется государственным устройством. В соответствии с Бюджетным кодексом РФ бюджетная система РФ состоит из бюджетов трех уровней: · федеральный бюджет и бюджеты государственных внебюджетных фондов; · бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов (21 бюджет республик в составе Федерации; 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга; 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области); · местные бюджеты (около 29 тыс. городских, районных, сельских бюджетов). Федеральный бюджет разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ – в форме законов субъектов РФ. Местные бюджеты - представительными органами местного самоуправления

Принципы: · единства бюджетной системы, который предусматривает единство правовой базы, денежной системы, форм бюджетной документации, · разграничения доходов и расходов между уровнями бюджетной системы, т.е. закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти различного уровня; · самостоятельности бюджетов: право органов всех уровней самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджета каждого уровня; самостоятельно определять направления расходования средств соответствующих бюджетов; · полноты отражения доходов и расходов бюджетов и внебюджетных фондов; · сбалансированности бюджета, означающих, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита; · эффективности и экономичности использования бюджетных средств; · гласности, согласно которой бюджеты и отчеты об их исполнении подлежат обязательной публикации в открытой печати, а процедуры рассмотрения и принятия решений по проектам бюджетов открыты для общества и средств массовой информации; · достоверности бюджета, означающих надежность показателей прогноза социально-экономического развития и реалистичность расчетов доходов и расходов бюджетов; · адресности и целевого характера бюджетных средств, означающих, что бюджетные средства выделяются в распоряжение конкретных получателей с обозначением конкретных целей, на которые они направляются. Бюджетный федерализм – это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в бюджетной сфере. 31. Налоговое планирование на предприятии. Кривая Лаффера и ее значение.

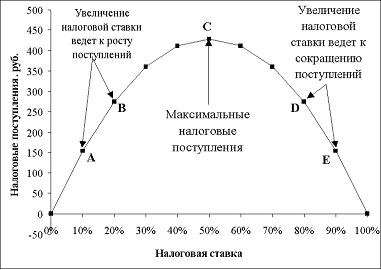

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета. Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40% добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

КРИВАЯ ЛАФФЕРА — кривая, характеризующая зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимума. Кривая Лаффера. демонстрирует, что при ставках налога, равных 0 и 100% (отложены по горизонтальной оси), правительство не получит налоговых поступлений (вертикальная ось). Эти поступления составляют известную величину, когда ставки налогов находятся между 0 и 100%. Существует некий уровень ставок, при к-рых поступления будут максимальными. Дальнейшее увеличение ставок ведет к сокращению налоговых поступлений, так как является антистимулом для предпринимательской деятельности. Уровень налоговой ставки не должен превышать 45% облагаемого дохода (согласно зависимости, открытой А. Лаффером). Иначе происходит сокрытие доходов, уход в теневую экономику, бегство капиталов за границу, и казна недополучает доходы. Эта проблема является основной для России; собираемость налогов при очень жесткой политике правительства заметно улучшилась лишь в последние два года. ДОП.Вопрос: указать все точки на кривой лаффера, где находится критическая точка и что все точки обозначают!!!!!!!!!!!

|

|||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 38; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.186.201 (0.01 с.) |

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером.