Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие «затраты» и «издержки» производства. Природа издержек производства, их структура и видыСодержание книги

Поиск на нашем сайте

- безвозвратные издержки как затраты, не имеющие альтернативного использования,вмененные издержки которых равны

(* Например, проценты по кредитам относятся на затраты, в то время как дивиденды по обыкновенным акциям, имитируемым для финансирования производства, нет.)

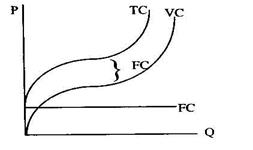

Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли. Бухгалтерская прибыль - это совокупная выручка за вычетом бухгалтерских издержек. Экономическая прибыль - это разница между совокупной выручкой и экономическими издержками. Она меньше бухгалтерской на величину неявных издержек и нормальной прибыли. ^ Виды издержек производства (Изменение издержек производства находится в функциональной зависимости от объема выпуска, а характер этого изменения отражается в кривых издержек производства, показывающих минимальные значения издержек для каждого данного объема выпуска Издержки производства делятся на несколько групп. К характеризующим общий уровень издержек относятся совокупные, постоянные и переменные издержки (рис. 1). Совокупные (валовые) издержки (ТС) - это суммарная величина издержек, понесенных при производстве данного объема продукции. Для двухфакторной модели производства они составят: ТС = PкK + PL L, где K и L - количества факторов, а Рк и PL - их цены

Рис. 1. Кривые совокупных, постоянных и переменных издержек

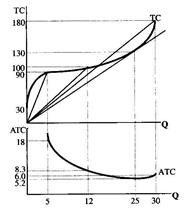

Постоянные (фиксированные) издержки (FC) - издержки, величина которых не меняется в зависимости от объема выпуска, Переменные издержки (УС) - издержки, величина которых изменяется в зависимости от объема выпуска. Для данного объема выпуска ТС = FC + УС. Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции. Средние издержки (АТС) представляют величину совокупных издержек, приходящихся на единицу произведенной продукции (рис. 2).

Рис. 2. Кривые совокупных и средних совокупных издержек

Динамика уровня средних переменных издержек зависит от действия закона убывающей отдачи. Поэтому равенство АТС = AFC + А УС не означает безусловного снижения средних издержек по мере рос--q та объема выпуска, поскольку снижение средних постоянных издержек может быть компенсировано ростом средних переменных издержек.

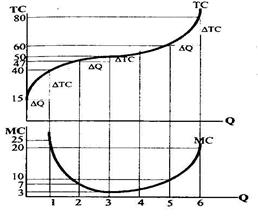

Рис. 3 Кривые издержек краткосрочного периода Отдельную группу представляют предельные издержки (МС), отражающие прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции. МС = ΔTC/ΔQ. (Рис. 3.) Экономическая роль этого вида издержек состоит в том, что характеризуя предельный уровень затрат факторов производства, именно их показатели принимаются во внимание при принятии решений об изменении (расширение или сокращение) объема выпуска. Геометрически предельные издержки для каждого отдельного объема выпуска представлены наклоном кривой совокупных издержек того же объема выпуска (рис. 3). Так как из-за изменения отдачи наклон кривой совокупных издержек изменяется по мере изменения объема выпуска, кривая предельных издержек имеет U-образную форму. Величина предельных издержек может быть найдена как первая производная функции совокупных издержек - МС = dTC/dQ. Так как в краткосрочном периоде совокупные издержки изменяются исключительно из-за изменения переменных издержек, предельные издержки равны производной от функции переменных издержек. Понятие и виды прибыли Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек. В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль. Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками). Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д. То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть: нормативной или предусмотренной, максимально возможной или минимально допустимой, недополученной (упущенная выгода), с отрицательным результатом (убыток). 3) По характеру налогообложения можно выделить: облагаемую налогом прибыль, и не облагаемую. 4) В зависимости от видов осуществляемой деятельности прибыль может быть: От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях. От производственной деятельности. Это результат производства и сбыта. От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта. 5) По регулярности формирования прибыль может быть: сезонная, нормированная чрезмерная. Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

|

||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 123; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.008 с.) |