Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ коммерческой деятельности

Первостепенное внимание на предприятии обращено на формирование товарного ассортимента, как развивающегося во времени процесса установления такой номенклатуры товара, которая удовлетворила бы потоварную структуру спроса начисления. Процесс сбыта товаров характеризуется наличием жесткой конкуренции. Далее в таблице 1 приведена динамика товарооборота предприятия за 2011-2013 гг.

Таблица 1 - Динамика товарооборота предприятия за 2011 - 2013 гг., в тыс. руб.

Как показывает таблица 1, общий товарооборот продукции в 2012 г. увеличился на 15,5% или на 14985 тыс. руб., а в 2013 г. темп роста составил - 16,5% или 18498 тыс. руб. Ежегодный рост товарооборота вызван постоянным расширением предлагаемого ассортимента товаров, а так же ростом цен на продукцию и расширением сбытовой сети компании. Состав издержек обращения и их динамика представлены в таблице 2.

Таблица 2 - Динамика издержек обращения предприятия за 2011 - 2013 гг., тыс. руб.

Как показывает таблица 2, общая сумма издержек в 2012 г. увеличилась на 23% или на 80175тыс. руб., в 2013 г. рост издержек составил - 8,5% или 9158 тыс. руб. Относительное увеличение затрат на сырье с 2011 года по 2013 год, затрат на электроэнергию, амортизации произошло за счет ввода в эксплуатацию нового торгового оборудования и увеличения тарифов на энергоносители. Увеличение за исследуемый период расходов на оплату труда связано с образованием новых рабочих мест и ежегодной индексацией заработной платы. Компьютеризация управленческого процесса не привела к сокращению численности.

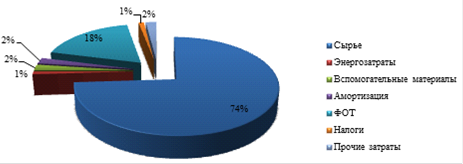

На рисунке 1 отображена структура издержек обращения предприятия.

Рисунок 1 - Структура издержек обращения предприятия

Как показывает рисунок, основная доля издержек приходится на затраты на закупку товаров - 74% и вторая крупная статья расходов - расходы на оплату труда - 18%. Доля прочих статей составляет не более 2%. Найдем относительную экономию себестоимости:

2012 г.:

То есть в 2012 году наблюдается перерасход затрат.

г.:

То есть наблюдается относительная экономия затрат. Поскольку в 2012 г. времени наблюдался перерасход затрат, то к 2013 г. предприятие предприняло меры по сокращению суммы расходов, что и видно из расчета, в 2013 г. наблюдается экономия затрат в размере 8083 тыс. руб. Далее в таблице 3 представлен анализ основных фондов ИП Аксенова Н.В.

Таблица 3 - Динамика основных фондов ИП Аксенова Н.В. за 2011 - 2013 гг., тыс. руб.

Как видно из таблицы 3, стоимость основных фондов предприятия в 2012 г. увеличилось на 17,2% или на 2780 тыс. руб., однако в 2013 г. их стоимость снизилась на 8% или на 1462 тыс. руб. Подобные изменения произошли за счет того, что в 2011 г. и 2012 г. было большое поступление новых основных средств и малое количество выбывших, об этом говорят коэффициенты поступления и выбытия. В 2013 г. количество выбывших средств больше, чем количество поступивших, и соответственно коэффициент обновления всего лишь 4,9%, а выбытия 10,3%. Оценка эффективности использования основных средств может быть дана с помощью показателя "относительная экономия основных средств":

2011 г.:

г.:

При абсолютном увеличении стоимости основных фондов в 2012 г., наблюдается перерасход стоимости основных средств на предприятии, который составляет 359 тыс. руб. В 2013 г. наблюдается недостаток ОС - 4492 тыс. руб. В таблице 4 представлен анализ эффективности использования основных фонов предприятия.

Таблица 4 - Эффективность использования основных фондов предприятия за 2011-2013 гг.

Как видно из таблицы 4, показатель фондоотдачи показывает, что с каждого рубля, вложенного в основные производственные фонды, получено прибыли: 5,9 руб. - в 2011 г. и 2012 г. и 7,5 руб. - в 2013 г. С увеличением среднегодовой стоимости основных фондов снижается эффективность их использования, в результате недостаточной загрузки оборудования. Увеличение темпа роста фондоотдачи на 27% свидетельствует о достаточной эффективности использования основных фондов и увеличение эффективности производства. Одним из видов финансового анализа капитала является анализ оборачиваемости активов (таблица 5).

Таблица 5 - Динамика показателей оборачиваемости оборотных фондов ИП Аксенова Н.В. за 2011 - 2013 гг.

Анализ данных таблицы, показывает, что за исследуемый период оборачиваемость активов предприятия увеличилась. Если на начало 2011 года коэффициент оборачиваемости составлял 1,75; то на конец 2013 года - уже 2,09. Соответственно уменьшилась и продолжительность оборота: с 206,3 дня в 2011 году до 172,2 дня в 2013 году. Ускорение оборачиваемости привело к увеличению прибыли и большей продажи товаров, и как следствие росту товарооборота. Анализ прибыли осуществляется по данным формы № 2 "Отчет о прибылях и убытках". На его основании проводится анализ динамики и структуры финансовых результатов, оценивается "качество" прибыли. Анализ проводится по данным работы предприятия за период 2011 - 2013 гг. (Приложение А). Как показывает таблица, чистая прибыль предприятия в 2012 г. снизилась практически 60% или на 3436 тыс. руб., за счет значительного роста себестоимости (темп роста себестоимости в данный период времени опережает темпы роста товарооборота на 7,5%). Так же, на сокращение суммы чистой прибыли повлиял значительный рост операционных и внереализационных расходов, соответственно на 202,1% и 76%. По данным статьям расходов заметно опережение роста расходов над доходами. В 2013 г. наблюдается рост чистой прибыли - на 254,1% или 5752 тыс. руб. рост чистой прибыли в данный период времени обусловлен значительным ростом валовой прибыли на 232,3% или на 9340 тыс. руб., значительным сокращением операционных расходов, практически на 50%. По данным таблицы 6 можно проследить динамику показателей рентабельности предприятия.

Таблица 6 - Динамика показателей рентабельности предприятия за 2011 - 2013 гг., %

Анализируя данные таблицы 6 можно проследить, что рентабельность активов увеличилась на 26,6%, рентабельность капитала увеличилась на 30%, рентабельность производства - на 4,6%, а рентабельность продаж - на 8,4%. Повышение уровня рентабельности произошло за счет увеличения объемов продажи продукции и роста оборотных активов предприятия.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 81; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.142.62 (0.019 с.) |

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.