Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

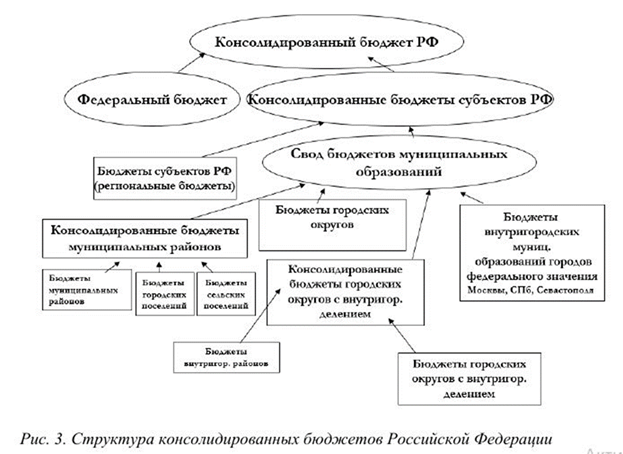

Формирование, утверждение, исполнение и контроль исполнения местного бюджета

Часть ответа можно посмотреть в ответах на вопросы к экзаменам и в лекциях по предметам, названия вроде «Бюджетная система» и «…Финансы (финансами)».

Законодательство: - Федеральный закон от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" (Статья 52. Местные бюджеты); - "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (Статья 15. Местный бюджет и др).

Организация бюджетного процесса на муниципальном уровне. Представительные органы местного самоуправления самостоятельно разрабатывают положение о бюджетном процессе в данном муниципальном образовании в соответствии с общими принципами, установленными законами Российской Федерации и законами ее субъектов. Исполнительные органы муниципальной власти составляют проект бюджета, вносят его с необходимыми документами и материалами на утверждение представительных органов местного самоуправления, осуществляют исполнение бюджета, в том числе сбор доходов бюджета, управление муниципальным долгом, представляют отчет об исполнении бюджета на утверждение представительных органов местного самоуправления, осуществляют иные полномочия. Составление проектов местных бюджетов, утверждение и исполнение местных бюджетов осуществляется в соответствии с бюджетной классификацией доходов и расходов. Решение о долгосрочных (свыше 1 года) заимствованиях принимает представительный орган местного самоуправления. Если местный бюджет не утвержден до 1 января планируемого финансового года, расходование средств муниципального образования до утверждения бюджета производится по соответствующим статьям бюджета истекшего финансового года ежемесячно в размере 1/12 суммы фактически произведенных расходов с учетом индекса потребительских цен. Контроль за исполнением местных бюджетов осуществляется представительными органами местного самоуправления. Они вправе привлекать для этой цели аудиторов. Органы местного самоуправления публикуют сведения об исполнении местного бюджета за истекший финансовый год, представляют их Государственный комитет РФ по статистике. Статья 132 Конституции Российской Федерации закрепляет право органов местного самоуправления самостоятельно формировать, утверждать и исполнять местный бюджет.

Самостоятельность местного бюджета обеспечивается: 1. наличием собственных источников доходов; 2. правом определять направления использования и расходования бюджетных средств; 3. правом использовать по своему усмотрению доходы местного бюджета, полученные дополнительно в ходе его исполнения (данные средства не подлежат изъятию органами государственной власти); 4. правом на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти: 5. ответственностью органов местного самоуправления за исполнение местного бюджета.

ПОРЯДОК СОСТАВЛЕНИЯ ПРОЕКТА БЮДЖЕТА. Проект бюджета составляется с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг, а также в соответствии с другими нормами (нормативами), установленными федеральными законами, нормативными правовыми актами органов местного самоуправления. Составление проекта местного бюджета относится к исключительной прерогативе муниципалитета. Проект бюджета формируется на основе налогового и бюджетного законодательства, действующего на момент составления проекта, включая вопросы регулирования межбюджетных отношений на территории города, программ и прогнозов социально-экономического развития муниципального образования. Бюджет муниципального образования должен быть сбалансирован. Бюджет считается сбалансированным, если объем расходов бюджета соответствует суммарному объему доходов и поступлений из источников финансирования его дефицита. В случае принятия местного бюджета с дефицитом бюджета (превышением расходов над доходами) одновременно должны быть определены источники его финансирования. В состав источников финансирования дефицита бюджета, его предельные размере и порядок отражения в бюджете регламентируются Бюджетным кодексом Российской Федерации. Привлечение заемных средств, являющихся источником покрытия дефицита бюджета, осуществляется в порядке, установленном Бюджетным кодексом Российской Федерации.

Проект бюджета по доходам и расходам составляется в соответствии с действующей бюджетной классификацией. До составления проекта бюджета муниципального образования на очередной финансовый год должны быть подготовлены следующие документы и материалы: а) прогноз социально-экономического развития муниципального образования на очередной финансовый год; б) основные направления бюджетной политики муниципального образования на очередной финансовый год; в) перспективный финансовый план; г) структура муниципального долга и программа заимствований муниципального образования, предусмотренных на очередной финансовый год; д) оценка ожидаемого исполнения бюджета муниципального образования за текущий финансовый год. Доходная и расходная части проекта бюджета формируются в соответствии с разделами 3 и 5 настоящего Положения, а также проектируемыми объемами финансовой помощи из бюджета города. В проекте решения о бюджете муниципального образования на очередной финансовый год должны содержаться его основные характеристики (общий объем доходов бюджета, общий объем расходов бюджета, дефицит бюджета и источники его финансирования), а также следующие показатели: а) прогнозируемые доходы бюджета по группам, подгруппам, статьям классификации доходов бюджетов Российской Федерации; б) объем финансовой помощи; в) расходы бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации; г) общий объем капитальных и текущих расходов бюджета; д) распределение бюджетных ассигнований по распорядителям и получателям бюджетных средств в соответствии с ведомственной структурой расходов бюджета муниципального образования; е) предельные объемы налоговых и других обязательных платежей в местный бюджет, сроки уплаты которых в форме отсрочек (рассрочек) могут быть перенесены за пределы финансового года;

РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТА. Руководитель муниципалитета вносит проект бюджета муниципального образования на рассмотрение муниципального Собрания. Муниципальное Собрание рассматривает проект бюджета в двух чтениях и принимает решение о местном бюджете на очередной финансовый год: в первом чтении - не позднее 01 декабря года, предшествующего планируемому; во втором чтении - не позднее 13 декабря года, предшествующего планируемому. Предметом рассмотрения проекта бюджета в первом чтении является прогноз социально-экономического развития муниципального образования на очередной финансовый год и основные характеристики местного бюджета, к которым относятся: а) доходы бюджета по группам, подгруппам и статьям классификации доходов Российской Федерации; б) дефицит бюджета на очередной финансовый год и источники его финансирования; в) общий объем расходов бюджета на очередной финансовый год. В случае отклонения проекта решения о бюджете в первом чтении муниципальное Собрание вправе принять решение о направлении проекта в муниципалитет на доработку. Предметом рассмотрения во втором чтении проекта решения о бюджете муниципального образования является утверждение (в пределах сумм, утвержденных в первом чтении) расходов (по разделам, подразделам, целевым статьями и видам расходов функциональной классификации расходов бюджетов) и ведомственной структуры расходов местного бюджета.

В случае отклонения (непринятия) муниципальным Собранием решения о бюджете указанный проект передается в муниципалитет для доработки и преодоления возникших разногласий с последующим принятием муниципальным Собранием. В случае, если решение о бюджете муниципального образования не вступило в силу с начала финансового года, при расходовании бюджетных средств муниципалитет руководствуется нормами, установленными Бюджетным кодексом Российской Федерации. Решение муниципального Собрания о бюджете муниципального образования на очередной финансовый год вступает в силу со дня опубликования в районных средствах массовой информации. ИСПОЛНЕНИЕ БЮДЖЕТА. Исполнение бюджета муниципального образования осуществляется в соответствии с нормативно-правовыми актами органа местного самоуправления и настоящим Положением, разработанным с учетом законодательства Российской Федерации. Организация бюджетного процесса в части исполнения бюджета муниципального образования, взаимодействия с участниками бюджетного процесса, ведение бухгалтерского учета, составление и представление в установленном порядке отчета об исполнении бюджета обеспечивается муниципалитетом. Денежные средства бюджета муниципального образования хранятся в учреждениях Центрального банка Российской Федерации и иных кредитных организациях в соответствии с действующим законодательством Российской Федерации. Бюджетные средства, аккумулированные на банковском счете, являются собственностью муниципального образования. Остатки неиспользованных по окончанию года средств на счете бюджета переходят на следующий год и расходуются в соответствии с решением муниципального Собрания. Не допускается осуществление операций по доходам и расходам бюджета муниципального образования, минуя банковский счет бюджета муниципального образования, кроме случаев, предусмотренных бюджетным законодательством Российской Федерации. Кассовое обслуживание исполнения бюджета муниципального образования осуществляется в соответствии с законодательством Российской Федерации. Кассовое обслуживание исполнения бюджета муниципального образования уполномоченным органом включает в себя открытие счета бюджета муниципального образования в учреждениях Центрального Банка России или иных кредитных организациях, ведение лицевых счетов для учета операций администраторов доходов, распорядителей и получателей бюджетных средств бюджета муниципального образования, осуществление платежей от имени и по поручению получателей средств бюджета муниципального образования.

Порядок организации работы по кассовому обслуживанию исполнения бюджета муниципального образования, а также порядок открытия и ведения лицевых счетов распорядителей и получателей средств муниципального образования определяется уполномоченным органом. Для покрытия временных кассовых разрывов финансирования и дефицита бюджета муниципального образования могут быть привлечены ссуды или иных источников, не противоречащих законодательству Российской Федерации. Предоставление кредитов, субсидий, субвенций, дотаций, трансфертов или иной финансовой помощи из бюджета муниципального образования допускается только по решениям муниципального Собрания в случаях, предусмотренных федеральными законами. Исполнение расходов бюджета муниципального образования осуществляется на основании сводной бюджетной росписи. Сводная бюджетная роспись составляется муниципалитетом (или иным уполномоченным органом муниципалитета) на основе бюджетных росписей распорядителей средств бюджета муниципального образования и утверждается руководителем муниципалитета (или иным уполномоченным органом муниципалитета) в сроки, установленные Бюджетным кодексом Российской Федерации. Утвержденная сводная бюджетная роспись представляется в согласованные сроки в орган, уполномоченный осуществлять кассовое обслуживание муниципального бюджета, и направляется для сведения в муниципальное Собрание. Бюджетная роспись распорядителей средств бюджета муниципального образования составляется по подведомственным получателям бюджетных средств, на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджета с поквартальной разбивкой и представляется в муниципалитет (иной уполномоченный орган муниципалитета) в сроки, установленные Бюджетным кодексом Российской Федерации. Порядок доведения показателей сводной бюджетной росписи и лимитов бюджетных обязательств до распорядителей и получателей средств бюджета муниципального образования определяется муниципалитетом. Если решение муниципального Собрания о бюджете не вступило в силу с начала финансового года, при расходовании бюджетных средств применяются нормы, установленные Бюджетным кодексом Российской Федерации. Учет доходов и расходов бюджета муниципального образования ведется в разрезе кодов бюджетной классификации Российской Федерации с учетом кодов детализации муниципального бюджета.

Получатели средств бюджета муниципального образования принимают денежные обязательства за счет средств бюджета муниципального образования путем заключения договоров с поставщиками товаров (работ, услуг) в пределах доведенных лимитов бюджетных обязательств по соответствующим статья бюджетной классификации. Принятые сверх доведенных лимитов денежные обязательства получателей бюджетных средств не подлежат оплате за счет средств бюджета муниципального образования и могут быть признаны судом недействительными по иску распорядителя бюджетных средств или муниципалитета (иного уполномоченного органа муниципалитета). Размер и условия перечисления авансовых (предварительных) платежей, предусматриваемые в договорах, заключенных получателями средств бюджета муниципального образования с поставщиками продукции (товаров, работ и услуг) определяются решением муниципального Собрания с учетом положений Законов Российской Федерации. Обращение взыскания на средства бюджета муниципального образования, в том числе по денежным обязательствам получателей бюджетных средств, допускается только в случаях, предусмотренных Бюджетным кодексом Российской Федерации на основании судебного акта. Работа с исполнительными листами судебных органов по взысканию средств бюджета муниципального образования осуществляется в порядке, определяемом муниципалитетом. Бюджетные организации, учрежденные органами местного самоуправления, учитывают средства, полученные от предпринимательской и иной, приносящей доход деятельности, в порядке, определяемом муниципалитетом. Бухгалтерский учет операций со средствами бюджета муниципального образования осуществляется с учетом требований, определенных федеральными законами и нормативно-правовыми актами Российской Федерации и города по указанному вопросу. В случае обнаружения фактов не целевого использования получателем бюджетных средств и нарушения сроков возврата средств в бюджет муниципального образования, к нарушителям применяются меры принуждения в порядке, определенном законодательным актом. Административная ответственность руководителей за нарушение бюджетного законодательства определяется законом. ГОСУДАРСТВЕННЫЙ И МУНИЦИПАЛЬНЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ. Формы государственного и муниципального финансового контроля на территории муниципального образования регламентируются Бюджетным кодексом Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами Российской Федерации, органов местного самоуправления муниципального образования. Контроль за исполнением местного бюджета осуществляют: а) муниципальное Собрание и иные органы, образованные им в целях контроля; б) Главный распорядитель, распорядители бюджетных средств. При получении бюджетом муниципального образования финансовой помощи в объеме, превышающем 50 процентов его расходов, проверка исполнения бюджета муниципального образования проводится в обязательном порядке. ОТЧЕТНОСТЬ ОБ ИСПОЛНЕНИИ МЕСТНОГО БЮДЖЕТА. Отчетность об исполнении местного бюджета представляется в порядке и в сроки, определенные Бюджетным кодексом Российской Федерации, нормативными правовыми актами Правительства. Объемы указанной отчетности должны обеспечивать единые принципы ее формирования для всех уровней бюджетной системы Российской Федерации. Годовые отчеты об исполнении местного бюджета представляются финансовым органом муниципалитета в муниципальное Собрание в форме проекта решения об исполнения бюджета. ПОДГОТОВКА, РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ ОТЧЕТОВ ОБ ИСПОЛНЕНИИ БЮДЖЕТА. Составление отчета об исполнении бюджета муниципального образования за прошедший финансовый год осуществляется на основании отчетов главного распорядителя и получателей средств местного бюджета. Сбор, свод, составление и представление отчетности об исполнении местного бюджета осуществляется муниципалитетом, который на основании указанных сведений готовит проект решения об исполнении бюджета муниципального образования за прошедший финансовый год. Проект решения об исполнении местного бюджета должен быть составлен в соответствии со структурой и бюджетной классификацией, применяемой при утверждении решения о бюджете муниципального образования. Одновременно с проектом решения об исполнении местного бюджета в муниципальное Собрание представляются: а) отчет о расходовании средств резервного фонда муниципального образования; б) отчет о предоставлении и погашении бюджетных ссуд, кредитов из бюджета муниципального образования. По итогам рассмотрения проекта решения об исполнении местного бюджета муниципальное Собрание принимает решение об утверждении либо отклонении этого решения. В случае непринятия решения об исполнении бюджета муниципальное Собрание принимает решение, устанавливающее последствия этого непринятия.

15. Формы и методы работы муниципальной власти с общественными организациями, населением, органами территориального общественного самоуправления

Содержательные моменты муниципальной службы: 1. Муниципальная служба существует для содействия осуществления полномочий органов местного самоуправления субъекта РФ; 2. Данная организационная форма деятельности направлена на организацию штатов органов местного самоуправления и правовое регулирование работы муниципальных служащих; 3. Полномочия и задачи местного самоуправления являются содержанием деятельности муниципальных служащих. Основными задачами муниципальной службы являются: а) обеспечение прав и свобод человека и гражданина на территории данного муниципального образования; б) исполнение положений Конституции Российской Федерации, федерального законодательства, законодательства региона, устава и иных нормативных правовых актов органов и должностных лиц местного самоуправления на территории данного муниципального образования; в) обеспечение самостоятельного решения населением вопросов местного значения; г) подготовка, принятие, организация исполнения и исполнение решений в пределах полномочий органов местного самоуправления; д) защита интересов муниципального образования.

Основными функциями муниципальной службы являются: 1. Планирование - составление планов деятельности и программ для решения стоящих перед муниципальной службой задач. Планирование включает в себя формулирование условий, которые необходимы для решения какого-либо вопроса, определение последовательности создания или обеспечения данных условий, а также определение сроков выполнения данных условий и их рамок. 2. Регулирование (организация). Регулирование в муниципальной службе включает упорядочивание общественных отношений, которые возникают в данной сфере, налаживание связей между субъектами данных отношений и так далее. 3. Распорядительство (руководство). Функции распорядительного уровня выражены в определении конкретных указаний исполнителям; 4. Координация. Данная

|

||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 819; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.35.77 (0.051 с.) |

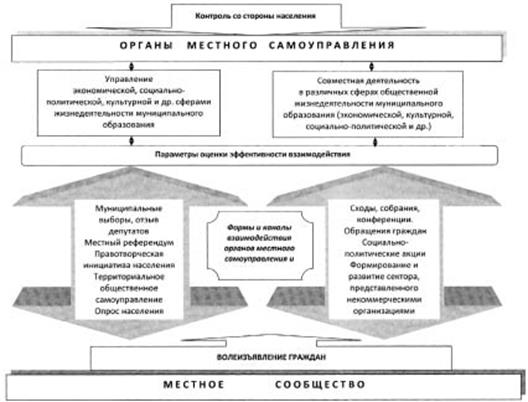

Методы информирования населения о деятельности муниципального образования:

- Прием населения

- Рассмотрение обращений граждан – жителей МО

- Встреча руководителей с населением, трудовыми коллективами и общественными организациями

- Ежемесячные “горячие линии»

- Ящик “Для предложений”, установленный в здании муниципального учреждения

- Информационные стены

- Привлечение средств массовой информации (газета (местная), использование радиоэфира, использование местного кабельного телевидения).

Методы информирования населения о деятельности муниципального образования:

- Прием населения

- Рассмотрение обращений граждан – жителей МО

- Встреча руководителей с населением, трудовыми коллективами и общественными организациями

- Ежемесячные “горячие линии»

- Ящик “Для предложений”, установленный в здании муниципального учреждения

- Информационные стены

- Привлечение средств массовой информации (газета (местная), использование радиоэфира, использование местного кабельного телевидения).

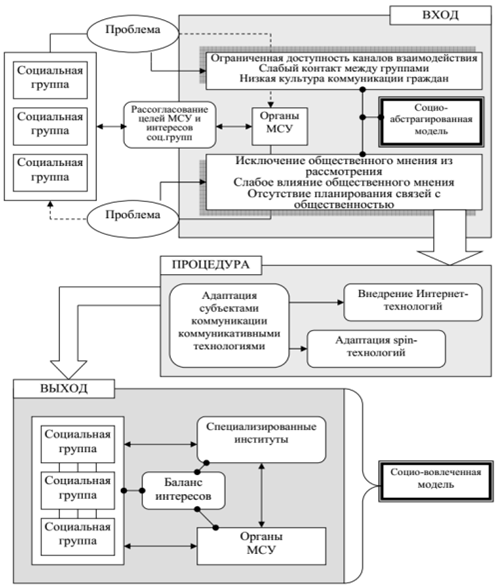

Развитие института местного самоуправления в том числе зависит от действий органов ТОС. Одним из направлений деятельности органов ТОС является осуществление взаимодействия с органами местного самоуправления.

Органы ТОС и органы местного самоуправления — органы, представляющие интересы жителей соответствующих территорий; их связывают отдельные властные отношения, так как территориальное общественное самоуправление входит в систему местного самоуправления.

Органы ТОС и органы местного самоуправления тесно взаимодействуют между собой, например:

1) органы местного самоуправления предоставляют органам ТОС финансовые средства под программы, планы и проекты по развитию локальных территорий и местных сообществ;

2) органы местного самоуправления оказывают органам ТОС методическую и информационную помощь;

3) органы ТОС отчитываются перед органами местного самоуправления за полученные средства и проведенные мероприятия.

Отношения между органами ТОС и органами местного самоуправления строятся на основе принципов объединения ресурсов, взаимоконтроля, взаимопомощи и координации деятельности.

Органы ТОС также вправе участвовать с правом совещательного голоса в работе заседаний представительных органов местного самоуправления при рассмотрении вопросов, затрагивающих интересы жителей территорий ТОС. В свою очередь, органы и должностные лица местного самоуправления, а также депутаты законодательных органов государственной власти и представительных органов местного самоуправления на территории своих избирательных округов оказывают содействие органам ТОС в осуществлении полномочий[2].

Вместе с тем председатели и работники органов ТОС более детально, чем органы государственного и муниципального управления, знают проблемы жителей, поскольку лучше информированы о сложившейся ситуации, ведут постоянный прием жителей, разрешают конфликты между гражданами, выступая в роли медиаторов, решают многие вопросы на месте.

В настоящее время органы ТОС и органы местного самоуправления взаимодействуют между собой в таких сферах общественной жизни, как социальная поддержка населения, жилищно-коммунальное хозяйство и благоустройство территории, общественный контроль, охрана правопорядка, работа с детьми, развитие культуры, физической культуры и спорта и т.п. Значение территориального общественного самоуправления возрастает в период избирательных кампаний и проведения массовых мероприятий (например, проведения операций «Антитеррор» и антинаркотических рейдов, празднование дня города и национальных праздников).

Большинство органов ТОС взаимодействуют с местными администрациями и осуществляют двустороннюю связь между гражданами и органами власти. Органы ТОС в рамках своих полномочий занимаются решением проблем граждан в социальной сфере и сфере ЖКХ и с этой целью проводят различного рода мероприятия.

16. Определение, сущность и специфика муниципальной службы

Регулируется Федеральным законом "О муниципальной службе в Российской Федерации" от 02.03.2007 N 25-ФЗ.

Муниципальная служба - профессиональная деятельность граждан, которая осуществляется на постоянной основе на должностях муниципальной службы, замещаемых путем заключения трудового договора (контракта).

Основными принципами муниципальной службы являются:

1) приоритет прав и свобод человека и гражданина;

2) равный доступ граждан, владеющих государственным языком Российской Федерации, к муниципальной службе и равные условия ее прохождения независимо от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами муниципального служащего;

3) профессионализм и компетентность муниципальных служащих;

4) стабильность муниципальной службы;

5) доступность информации о деятельности муниципальных служащих;

6) взаимодействие с общественными объединениями и гражданами;

7) единство основных требований к муниципальной службе, а также учет исторических и иных местных традиций при прохождении муниципальной службы;

8) правовая и социальная защищенность муниципальных служащих;

9) ответственность муниципальных служащих за неисполнение или ненадлежащее исполнение своих должностных обязанностей;

10) внепартийность муниципальной службы.

Взаимосвязь муниципальной службы и государственной гражданской службы Российской Федерации обеспечивается посредством:

1) единства основных квалификационных требований для замещения должностей муниципальной службы и должностей государственной гражданской службы

2) единства ограничений и обязательств при прохождении муниципальной службы и государственной гражданской службы;

3) единства требований к подготовке кадров для муниципальной и гражданской службы и дополнительному профессиональному образованию;

4) учета стажа муниципальной службы при исчислении стажа государственной гражданской службы и учета стажа государственной гражданской службы при исчислении стажа муниципальной службы;

5) соотносительности основных условий оплаты труда и социальных гарантий муниципальных служащих и государственных гражданских служащих;

6) соотносительности основных условий государственного пенсионного обеспечения граждан, проходивших муниципальную службу, и граждан, проходивших государственную гражданскую службу, а также членов их семей в случае потери кормильца.

Данный вид службы связан с органами местного самоуправления, а также с их назначением в жизни сообществ.

Основные признаки муниципальной службы:

Развитие института местного самоуправления в том числе зависит от действий органов ТОС. Одним из направлений деятельности органов ТОС является осуществление взаимодействия с органами местного самоуправления.

Органы ТОС и органы местного самоуправления — органы, представляющие интересы жителей соответствующих территорий; их связывают отдельные властные отношения, так как территориальное общественное самоуправление входит в систему местного самоуправления.

Органы ТОС и органы местного самоуправления тесно взаимодействуют между собой, например:

1) органы местного самоуправления предоставляют органам ТОС финансовые средства под программы, планы и проекты по развитию локальных территорий и местных сообществ;

2) органы местного самоуправления оказывают органам ТОС методическую и информационную помощь;

3) органы ТОС отчитываются перед органами местного самоуправления за полученные средства и проведенные мероприятия.

Отношения между органами ТОС и органами местного самоуправления строятся на основе принципов объединения ресурсов, взаимоконтроля, взаимопомощи и координации деятельности.

Органы ТОС также вправе участвовать с правом совещательного голоса в работе заседаний представительных органов местного самоуправления при рассмотрении вопросов, затрагивающих интересы жителей территорий ТОС. В свою очередь, органы и должностные лица местного самоуправления, а также депутаты законодательных органов государственной власти и представительных органов местного самоуправления на территории своих избирательных округов оказывают содействие органам ТОС в осуществлении полномочий[2].

Вместе с тем председатели и работники органов ТОС более детально, чем органы государственного и муниципального управления, знают проблемы жителей, поскольку лучше информированы о сложившейся ситуации, ведут постоянный прием жителей, разрешают конфликты между гражданами, выступая в роли медиаторов, решают многие вопросы на месте.

В настоящее время органы ТОС и органы местного самоуправления взаимодействуют между собой в таких сферах общественной жизни, как социальная поддержка населения, жилищно-коммунальное хозяйство и благоустройство территории, общественный контроль, охрана правопорядка, работа с детьми, развитие культуры, физической культуры и спорта и т.п. Значение территориального общественного самоуправления возрастает в период избирательных кампаний и проведения массовых мероприятий (например, проведения операций «Антитеррор» и антинаркотических рейдов, празднование дня города и национальных праздников).

Большинство органов ТОС взаимодействуют с местными администрациями и осуществляют двустороннюю связь между гражданами и органами власти. Органы ТОС в рамках своих полномочий занимаются решением проблем граждан в социальной сфере и сфере ЖКХ и с этой целью проводят различного рода мероприятия.

16. Определение, сущность и специфика муниципальной службы

Регулируется Федеральным законом "О муниципальной службе в Российской Федерации" от 02.03.2007 N 25-ФЗ.

Муниципальная служба - профессиональная деятельность граждан, которая осуществляется на постоянной основе на должностях муниципальной службы, замещаемых путем заключения трудового договора (контракта).

Основными принципами муниципальной службы являются:

1) приоритет прав и свобод человека и гражданина;

2) равный доступ граждан, владеющих государственным языком Российской Федерации, к муниципальной службе и равные условия ее прохождения независимо от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами муниципального служащего;

3) профессионализм и компетентность муниципальных служащих;

4) стабильность муниципальной службы;

5) доступность информации о деятельности муниципальных служащих;

6) взаимодействие с общественными объединениями и гражданами;

7) единство основных требований к муниципальной службе, а также учет исторических и иных местных традиций при прохождении муниципальной службы;

8) правовая и социальная защищенность муниципальных служащих;

9) ответственность муниципальных служащих за неисполнение или ненадлежащее исполнение своих должностных обязанностей;

10) внепартийность муниципальной службы.

Взаимосвязь муниципальной службы и государственной гражданской службы Российской Федерации обеспечивается посредством:

1) единства основных квалификационных требований для замещения должностей муниципальной службы и должностей государственной гражданской службы

2) единства ограничений и обязательств при прохождении муниципальной службы и государственной гражданской службы;

3) единства требований к подготовке кадров для муниципальной и гражданской службы и дополнительному профессиональному образованию;

4) учета стажа муниципальной службы при исчислении стажа государственной гражданской службы и учета стажа государственной гражданской службы при исчислении стажа муниципальной службы;

5) соотносительности основных условий оплаты труда и социальных гарантий муниципальных служащих и государственных гражданских служащих;

6) соотносительности основных условий государственного пенсионного обеспечения граждан, проходивших муниципальную службу, и граждан, проходивших государственную гражданскую службу, а также членов их семей в случае потери кормильца.

Данный вид службы связан с органами местного самоуправления, а также с их назначением в жизни сообществ.

Основные признаки муниципальной службы: