Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Воздействие фискальной политики государства на отрасль.

Налоговая нагрузка Фискальная политика – это государственное регулирование экономики, осуществляемое правительством с помощью налогов и государственных расходов. Целью фискальной политики является ускорение экономического роста; контроль над занятостью и инфляцией; противодействие экономическим кризисам и их сглаживание. Налоговая нагрузка - это величина, показывающая нам уровень нашего налогового бремени на предприятии. [14] Российским союзом промышленников и предпринимателей (РСПП) предложено оценивать уровень фискальной нагрузки как соотношение суммы налоговых платежей (за вычетом налога на доходы физических лиц) в консолидированный бюджет Российской Федерации, взносов во внебюджетные фонды Российской Федерации и страховых премий на обязательное страхование ответственности владельцев опасных производственных объектов в разрезе видов экономической деятельности к валовой добавленной стоимости за вычетом амортизации (таблица7). Отличием данного подхода является то, что такой подход оценивает долю налоговых платежей в доходах организаций по видам экономической деятельности. Тем самым оценивается, на какую отрасль больше или меньше остальных приходится уплаченных налогов и страховых взносов в бюджетную систему Российской Федерации. Таблица 8 - Налоговая нагрузка на организации в российской экономике в отрасли образование в 2008 – 2014 гг., %[15]

Согласно расчетам, подготовленным в соответствии с методикой РСПП, налоговая нагрузка в 2014 году выросла по сравнению с уровнем 2008–2009 годов на 9,5%. Поступление налоговых платежей в бюджетную систему Российской Федерации. Удельный вес налоговых доходов в сфере ЦБП Динамика поступления налоговых платежей в бюджетную систему Российской Федерации по отрасли промышленности представлена в таблице 8.[16] Наглядно видно, что абсолютные показатели собираемости налогов постоянно растут – с 5 441 миллиарда рублей в 2006 г. до 14 388 в 2016 г. (рост в 1,64 раза). Средний темп прироста налоговых платежей составляет 164%.Такая отрасль как промышленность показывает рост собираемости в 347%.

Хорошо просматривается динамика удельного веса налоговых доходов в таблице 9. Проанализировав данные, можно заметить, что удельный вес отрасли ЦБП колебался в пределах менее 2%............................................................ Таблица 9- Поступление налоговых платежей в бюджетную систему РФ за 2006-2016 гг. (млрд. руб.)[24]

Таблица 10 - Удельный вес отрасли при формировании налоговых доходов бюджетной системы РФ

Поступление и задолженность по налогам в отрасли Таблица 11 - Поступление и задолженность по налоговым платежам в консолидированный бюджет российской федерации по основным видам экономической деятельности[17]

Исходя из приведенной выше таблицы 11, можно сделать вывод, что поступление по налоговым платежам в 2015 году вырос на 83326,4 млн. рублей относительно 2012 года, что составляет приблизительно 40%. ВКЛАД ОТРАСЛИ В ИНФЛЯЦИЮ И ВОЗДЕЙСТВИЕ ИНФЛЯЦИИ НА БИЗНЕС В ОТРАСЛИ Об изменении цен в экономике дают представление различные показатели ценовой динамики – индексы цен производителей, дефлятор валового внутреннего продукта, индекс потребительских цен. Когда говорят об инфляции, обычно имеют в виду индекс потребительских цен (ИПЦ), который измеряет изменение во времени стоимости набора продовольственных, непродовольственных товаров и услуг, потребляемых средним домохозяйством (т.е. стоимости «потребительской корзины»). Выбор ИПЦ в качестве основного индикатора инфляции связан с его ролью как важного показателя динамики стоимости жизни населения.

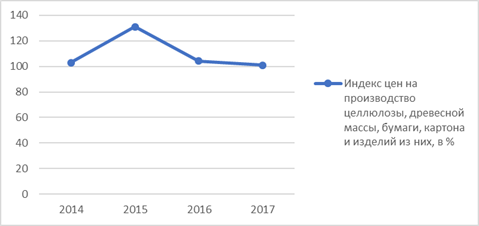

Инфляция — это сложное многофакторное явление, характеризующее нарушение воспроизводственного процесса, присущее экономике, использующей бумажно-денежное обращение. Инфляционный процесс связан с обесцениванием денег, проявляющимся в росте цен на товары и услуги и нарушении денежного обращения.[21] Индекс цен – это относительный показатель, характеризующий изменение во времени или соотношение в пространстве цен какого-либо товара, отдельной товарной группы или всей их совокупности. Сводный индекс цен — показатель динамики, увеличения или уменьшения цен, характеризующий относительное изменение цен за определенный период. Таблица 12. Индексы цен на товары ЦБП[6]

Рисунок 17. Динамика индекса цен на товары ЦБП В соответствии с информацией Росстата индекс цен производителей целлюлозно-бумажной индустрии в России по итогам 2014 года составил 103% к уровню предыдущего года. Производители целлюлозно-бумажной продукции в среднем увеличили отпускные цены за год на 2,1%.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 84; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.124.232 (0.016 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||