Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические и методологические основы анализа объема производства и реализации продукции.Стр 1 из 7Следующая ⇒

Теоретические и методологические основы анализа объема производства и реализации продукции. Анализ качества продукции

Вопрос качества – это вопрос экономии материальных, трудовых и финансовых ресурсов. Качество характеризуется надежностью, долговечностью, безопасностью, наличием или отсутствием рекламаций. В условиях рынка обеспечение конкурентоспособности, получение наиболее выгодных контрактов возможны для тех предприятий, у которых уровень качества соответствует требованиям внутреннего и внешнего рынков. Поэтому оценка качества является важнейшей составляющей экономического анализа. Основными задачами анализа качества являются: – оценка качества выпускаемой продукции, – выявление причин снижения качества, – установление влияния изменения качества на объем выпуска. В условиях рынка оценка качества строится на показателях, отражающих конкурентоспособность продукции на внутреннем и внешнем рынках. Качество – это величина непостоянная. Она зависит от: – уровня применяемой техники и технологии; – уровня квалификации; – дисциплины. К обобщающим показателям, характеризующим качество продукции, относят: – объем и удельный вес сертифицированной продукции в общем объеме выпуска продукции; – удельный вес новой продукции в общем ее выпуске; – удельный вес продукции высшей категории качества; – средний коэффициент сортности; – удельный вес продукции, соответствующей мировым стандартам; – удельный вес экспортируемой продукции. Обобщающие показатели характеризуют качество всей продукции независимо от ее вида и назначения [5] Частные показатели качества характеризуют технические и потребительские свойства продукции. Целесообразно анализ качества осуществлять на стадии проектирования. С 1 января 1992 года введена сертификация продукции. Сертификация – это процедура, посредством которой авторитетным органом проверяется и удостоверяется соответствие отдельных видов продукции требованиям, определенным в нормативно-технических документах. Уровень качества оценивается во всех странах на соответствие принятым в 1987 году Международной комиссией по стандартизации нормативно-техническим документам, известным в деловом мире как стандарты ИСО.

Сертификация осуществляется органом Госстандарт и институтами, получившими название ГОСТ. Органы, осуществляющие сертификацию, являются независимыми. Их задача состоит в том, чтобы дать объективную авторитетную оценку качества. Для этого проводятся типовые испытания и государственный надзор за качеством сертифицированной продукции. По результатам испытаний изготовителю выдается сертификат, если испытания подтвердили соответствие продукции требованиям нормативного документа. Анализ качества начинается с общей оценки выполнения задания и динамики выпуска сертифицированной продукции (СП). Данные для анализа берутся из оперативно-технического учета и отчетности. Аналитическими показателями, характеризующими качество, являются удельный вес (У) или коэффициент (К) сертифицированной продукции в общем объеме выпущенной продукции (Q) в действующих оптовых ценах предприятия (без НДС и акцизов):

У = (СП/Q) * 100% или К = СП/Q (1.6)

Показатели характеризуют долю в процентах или уровень продукции в копейках на 1 рубль общего объема продукции. Сопоставляя фактический удельный вес или коэффициент сертифицированной продукции с аналитическими показателями за прошлый год или заданием, можно судить о выполнении задания повышения качества или изменении качества по сравнению с прошлым годом. При невыполнении задания по выпуску сертифицированной продукции необходимо проанализировать номенклатуру сертифицированной продукции и установить, по каким видам продукции фактический объем не достиг планового уровня. Следует выяснить причины изменения удельного веса сертифицированной продукции по сравнению с прошлым годом [6]. Анализ проводится по изменению относительного показателя (удельный вес сертифицированной продукции в общем объеме выпуска продукции, работ, услуг). Важнейшим направлением аналитической работы является анализ новых видов продукции (работ, услуг). Данные для анализа содержатся в форме № 5НТ. По данным этой формы отчетности и оперативно-технического учета рассчитываются и анализируются следующие показатели:

– уровень модернизации продукции как отношение объема модернизированной продукции к общему объему выпуска продукции в действующих оптовых ценах; – уровень обновления продукции как отношение объема новой продукции к общему объему выпуска продукции в действующих оптовых ценах. Рассчитанные показатели сопоставляются с плановыми показателями за предыдущий период, за ряд лет. По данным единовременной отчетности формы № 5НТ (образцы) устанавливают, как начат выпуск первой промышленной серии образцов, выясняют причины того, почему не приняты в дальнейшее производство некоторые образцы (в серийное или массовое). В условиях рыночной экономики усиливается значение экономических форм защиты интересов потребителей от поставок им некачественной продукции. Одной из форм защиты является право потребителя на предъявление поставщикам рекламаций. Рекламация – претензия, предъявляемая поставщику в связи с поставкой продукции, качество которой не соответствует условиям договора или контракта на поставку продукции. Наличие или отсутствие рекламаций является обобщающим показателем нестабильности (стабильности) качества продукции. Наличие зарекламированной продукции уменьшает объем реализованной продукции, повышает себестоимость, снижает прибыль, ухудшает финансовое положение предприятия. В процессе анализа выявляется: – количество предъявленных и принятых рекламаций в целом и по важнейшим видам продукции; – количество и стоимость продукции, по которой принята рекламация; – удельный вес зарекламированной продукции в общем объеме реализованной продукции в действующих оптовых ценах. Затем анализируют динамику количества принятых рекламаций, стоимости и доли зарекламированной продукции по сравнению с прошлым годом или за ряд лет в целом по всей продукции и по важнейшим видам. Это дает возможность выявить изделия, на которые предъявлено наибольшее количество рекламаций, и обратить внимание на качество выпускаемой продукции. По результатам расчетов необходимо принять решение по повышению качества продукции. [7] В заключение анализа необходимо выявить влияние рекламирования продукции (снижение качества) на финансовые результаты. Для расчета количественного влияния необходимо плановую долю прибыли или долю прибыли за предыдущий год в общем, объеме реализованной продукции умножить на объем разрекламированной продукции в действующих оптовых ценах. Наряду с вышеуказанными показателями определяется и анализируется коэффициент сортности. Показатели сортности рассчитываются не во всех отраслях промышленности, а только в тех, где либо есть деление продукции по сортам, либо деления по сортам нет, но имеются различные цены в зависимости от качества продукции (легкая и пищевая промышленность). В этих отраслях обобщающим показателем качества является коэффициент сортности (К) и выражающая его средняя цена изделия (Z). И средний сорт и средняя цена определяются по средней арифметической взвешенной. При оценке выполнения плана по коэффициенту сортности фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, при изучении динамики качества – с данными прошлого года.

Коэффициент сортности можно определить как отношение стоимости продукции всех сортов к стоимости продукции, исчисленной по первому сорту. Изменение качества выпускаемой продукции оказывает влияние на изменение объема реализации и прибыли. Для того чтобы проанализировать влияние изменения качества на объем выпуска и реализации, необходимо определить: - коэффициент сортности по плану и по факту, найти отклонение, дать оценку изменению качества; - по средней арифметической взвешенной рассчитать среднюю цену по плану и по факту, определить отклонение, дать оценку; - рассчитать количественное влияние изменения качества изменение стоимости реализации. Для этого необходимо отклонение по средневзвешенной цене умножить на фактический объем выпуска. По результатам проведенных расчетов сделать выводы. Влияние качества продукции на изменение выпуска товарной продукции (±ТП), изменение выручки от реализации (±В) и прибыли (±П) можно определить по формулам:

±ТП = (Z1 – Z0) * qПК (1.7) ±В = (Z1 – Z0) *VРП.ПК (1.8) ±П = ((Z1 – Z0) x VРП.ПК) - ((С1 – С0) x VРП.ПК) (1.9)

где: Z0, Z1 – цена изделия соответственно до и после изменения качества; С0, С1 – соответственно уровень себестоимости до и после изменения качества; qПК – количество продукции повышенного качества; VРП.ПК – объем рeaлизованной продукции повышенного качества. Анализ потерь от брака

Косвенными показателями качества выпускаемой продукции являются штрафы за некачественную продукцию, о6ъем и удельный вес бракованной продукции, удельный вес зарекламированной продукции, потери от брака. Брак производства не является параметром показателя качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению. Однако стоимость и уровень брака продукции является важнейшей характеристикой качества, технического и организационного уровня производства продукции и качества выполненных работ. Поэтому анализ брака в производстве расширяет и углубляет информацию о реальном положении дел на предприятии с качеством выпускаемой продукции. [7] Брак делится на исправимый и неисправимый. К исправимому браку относят изделия, затраты на исправление которых не превышают затрат по изготовлению новых (т.е. после дополнительных затрат). Неисправимый (окончательный) брак предполагает, что дополнительные затраты производить невозможно или нецелесообразно.

Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак – к снижению объема производства, повышению себестоимости и снижению прибыли. По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Источниками информации для проведения анализа являются данные оперативно-технического учета и данные бухгалтерского учета. Анализ потерь от брака осуществляют следующим образом: – определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение, дают оценку; – анализируют показатели в динамике; – определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку; – определяют влияние изменения потерь на величину объема выпуска, т.е. сумму недовыпущенной продукции в результате допущенного брака. Чтобы рассчитать объем недовыпущенной продукции, необходимо объем продукции отчетного года умножить на уровень брака в себестоимости товарной продукции и разделить на 100%:

VНД.П = (VТП.Ф * % брака)/100%, (1.10)

где: VНД.П – объем недовыпущенной продукции; VТП.Ф – объем товарной продукции по факту; % брака — уровень брака в себестоимости. Затем выявляются причины снижения качества и допущенного брака по местам их возникновения, центрам ответственности. Разрабатываются мероприятия по устранению брака и повышению качества. Основными причинами снижения качества являются: – низкое качество исходного сырья; – низкий технический уровень основных фондов; – низкий уровень организации и технологии производства; – недостаточная квалификация рабочих; – аритмичность производства. Заключение внутрихозяйственный качество рынок сбыт Успешность производственной деятельности будет зависеть от того, насколько точно был изучен и определён характер, уровень и структура спроса. Перед началом деятельности любое предприятие должно составить чёткое представление о том, какую продукцию и в каком объёме оно будет производить. Также значительное внимание необходимо будет уделить и вопросам ценообразования и логистических потоков. От грамотного понимания этих моментов и зависит успешная деятельность и финансовая устойчивость предприятия. Модернизация технического оснащения, темпы роста объема производства, повышение качества продукции и грамотная реализация, прямым образом влияют на издержки, прибыль и рентабельность. В процессе деятельности, предприятие должно поставить главную цель – большое количество качественных товаров при минимальных затратах. Это и является главным аргументом того, что анализ объема производства и реализации продукции имеет важное значение.

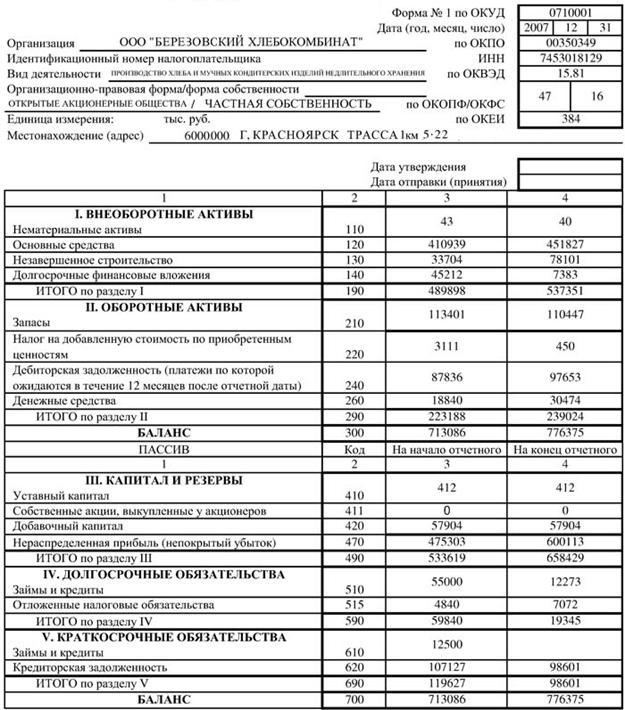

В курсовой работе был проведен анализ производства и реализации продукции ООО «Берёзовский хлебокомбинат». 1) Объемы производства и реализации за период с 2016 по 2018 год снижаются. за три года происходил спад производства продукции. 2 2) Спад составил 6,4%. Объем реализации также снизился на 4,2%. 3) Среднегодовой темп прироста выпуска продукции составляет -2,2%, а реализации продукции -2,1%. На данный момент на рынке большое число конкурентов, предлагающих аналогичную продукцию по цене ниже, предлагаемой ООО «Берёзовский хлебокомбинат». 4) К основным источникам резервов увеличения объема и реализации продукции относятся: резервы за счет улучшения использования трудовых ресурсов и за счет улучшения использования основных фондов. Таким образом задачи курсовой работы выполнены. Библиографический список

1. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И.Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - М.: КНОРУС, 2007. - 672 с. 2. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л. Т. Гиляровская, Д. В. Лысенко, Д. А. Ендовицкий М.: Проспект, 2008. - 360 с.: ил. коммерческая организация 3. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова; под ред. Н. П. Любушина. - М.: ЮНИТИ, 2004. - 471 с. 4. Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: учебник / Э. А. Маркарьян, Г. П. Герасименко; С. Э. Маркарьян. - Ростов н/Д Феникс, 2005. - 550, [5] с.. - (Высшее образование) анализ деловой активности 5. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия (ч. 1) / И.А. Плотникова, О.Г. Моронова.- Вологда: ВоГТУ, 2006. -111 с. 6. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: практикум по дисциплине / И.А. Плотникова. - Вологда: ВоГТУ, 2007. - 79, [1] с.: табл. 7. Скамай, Л. Г. Экономический анализ деятельности предприятия: учебник для вузов по специальности "Менеджмент орг." / Л. Г. Скамай, М. И. Трубочкина. - М.: ИНФРА-М, 2006. - 295 с.: ил.. - (Высшее образование) 8. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Т.Б. Бердникова. - М.: ИНФРА-М, 2005. - 212, [1] с.. - (Высшее образование) 9. Шадрина, Г. В. Комплексный экономический анализ организации: учеб. пособие для вузов по специальности "Антикризис. упр" / Г.В. Шадрина, С.Р. Богомолец, И.В. Косорукова. - М.: Мир: Академ. Проект, 2005. - 287 с.. - (Gaudeamus) экономический анализ 10. Пястолов, С.М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. - М.: Академ.Проект, 2002. - 572 с.. - (Gaudeamus) 11. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие по специальности "Бухгалт. учет, анализ и аудит" / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2006. - 364, [1] с.: ил.. - (Высшее образование) экономический анализ 12. Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для вузов по специальности "Бухгалт. учет, анализ и аудит" / Н.П. Любушин. - 3-е изд., перераб. и доп.. - М.: ЮНИТИ, 2007. - 444, [1] с.: ил., табл. экономический анализ 13. Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: учебник / Э. А. Маркарьян, Г. П. Герасименко; С. Э. Маркарьян. - Ростов н/Д: Феникс, 2005. - 550, [5] с.. - (Высшее образование) анализ деловой активности 14. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия (ч. 1) / И.А. Плотникова, О.Г. Моронова.- Вологда: ВоГТУ, 2006. -111 с. 15. Плотникова, И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: практикум по дисциплине / И.А. Плотникова. - Вологда: ВоГТУ, 2007. - 79, [1] с.: табл. 16. Савицкая, Г.В. Анализ хозяйственный деятельности предприятия: учебник / Г. В. Савицкая. - 3-е изд., перераб. и доп.. - М.: ИНФРА-М, 2006. - 423, [1] с.: ил.. - (Высшее образование) 17. Шеремет, А. Д. Комплексный анализ хозяйственной деятельности: учебник для вузов по специальности "Бухгалт. учет, анализ и аудит" / А. Д. Шеремет. - Изд. доп. и испр.. - М.: ИНФРА-М, 2008. - 415 с.: ил.. - (Высшее образование) управленческий анализ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Теоретические и методологические основы анализа объема производства и реализации продукции.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 97; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.27.202 (0.036 с.) |