Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

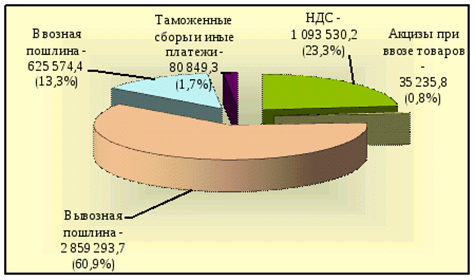

Структура таможенных платежей, перечисленных в федеральный бюджет

Рис. 1. Динамика перечислений в доход федерального бюджета таможенных платежей при импорте и экспорте [21] Структура таможенных платежей, перечисленных в федеральный бюджет представлена на рис. 2

Рис. 2. Структура таможенных платежей [21] В 2008 году таможенные органы ежедневно перечисляли в доход федерального бюджета в среднем более 18,7 млрд. рублей таможенных и иных платежей, что больше ежедневных перечислений прошлого года на 5,7 млрд. рублей. Общая сумма льгот по уплате таможенных платежей, предоставленных в 2008 году, составила 234 млрд. рублей, что на 43 млрд. рублей больше чем в 2007 году (191 млрд. рублей). Доля льгот по уплате таможенных платежей в общем объеме поступлений в федеральный бюджет в 2008 году уменьшилась в 2007 годом на 1%. В 2008 году наибольшая доля предоставленных льгот приходилась на такой вид льготы как освобождение от уплаты таможенных платежей в отношении товаров, перемещаемых в рамках соглашений о разделе продукции (СРП) – 48,13 % (112,6 млрд. рублей). При этом за январь – декабрь 2008 года по сравнению с аналогичным периодом 2007 года сумма льгот по уплате таможенных платежей в отношении товаров, ввезенных на таможенную территорию Российской Федерации для реализации СРП, уменьшилась в 1,3 раза (с 9,75 млрд. рублей до 7,67 млрд. рублей). Сумма льгот по уплате вывозной таможенной пошлины увеличилась в 1,4 раза (с 73,58 млрд. рублей до 104,94 млрд. рублей) за счет увеличения объемов вывозимой инвесторами СРП сырой нефти, добытой в рамках СРП по проектам «Сахалин – 1» и «Сахалин – 2», и увеличения ставок вывозной таможенной пошлины на сырую нефть в 2008 году. Доли иных видов льгот по уплате таможенных платежей в общем объеме льгот по уплате таможенных платежей 2008 году составили: – льготы в отношении товаров, ввозимых на территорию особой экономической зоны в Калининградской области и вывозимые с этой территории – 27,12% (63,44 млрд. рублей); – льготы в отношении товаров, перемещаемых в рамках отдельных международных договоров – 8,95 % (20,94 млрд. рублей). Основную часть льгот по уплате таможенных платежей по этой категории товаров составляет вывозная таможенная пошлина (17,87 млрд. рублей); – льготы в отношении товаров, ввозимых для реабилитации инвалидов, изделий медицинской техники, линз и оправ для очков, а также сырья и комплектующих для их производства – 8,2 % (21,75 млрд. рублей) [21].

В отношении товаров, ввозимых в качестве вклада иностранных инвесторов в уставный (складочный) капитал организаций с иностранными инвестициями, сумма льгот по уплате ввозной таможенной пошлины уменьшилась более чем в 2 раза (с 1,13 млрд. рублей в 2007 году до 0,52 млрд. рублей в 2008 году). В отношении технологического оборудования, ввозимого в качестве вклада в уставные (складочные) капиталы организаций, сумма льгот по уплате НДС увеличилась с 5,6 млрд. рублей в 2007 году до 5,9 млрд. рублей в 2008 году. В отношении товаров, ввозимых в качестве гуманитарной помощи, сумма льгот по уплате таможенных платежей уменьшилась почти в 3 раза (с 0,249 млрд. рублей в 2007 году до 0,087 млрд. рублей в 2008 году). В отношении товаров, ввозимых в качестве технической помощи, сумма льгот по уплате таможенных платежей уменьшилась почти в 2 раза (с 0,82 млрд. рублей в 2007 году до 0,47 млрд. рублей в 2008 году). В отношении товаров, перемещаемых в рамках отдельных международных договоров, сумма льгот по уплате таможенных платежей уменьшилась с 23,29 млрд. рублей в 2007 году до 20,94 млрд. рублей в 2008 году. Это стало возможным за счет снижения объема поставок природного газа в рамках межправительственного Соглашения между Правительством Российской Федерации и Правительством Турецкой Республики о поставках российского природного газа в Турецкую Республику через акваторию Черного моря и Протокола к нему «Голубой поток». Сумма льгот по уплате вывозной таможенной пошлины уменьшилась с 20,779 млрд. рублей в 2007 году до 17,869 млрд. рублей в 2008 году. Общая задолженность участников внешнеэкономической деятельности (участников ВЭД) по уплате таможенных платежей и пеней перед таможенными органами по состоянию на 1 января 2009 года составляла 79,2 млрд. рублей, в том числе, по таможенным платежам – 40,6 млрд. рублей, по пеням – 38,6 млрд. рублей. За 2008 год общая сумма задолженности увеличилась на 9,0% (по таможенным платежам увеличилась на 21,4%, по пеням снизилась на 1,6%). Задолженность, учитываемая в таможенных органах как невозможная к взысканию, на 1 января 2009 года составляла 35,9 млрд. рублей, т.е. 45,4% от общей суммы задолженности. Таким образом, за 2008 год сумма такой задолженности сократилась на 15,6% [21].

Наибольшие суммы задолженности по уплате таможенных платежей и пеней в целом по таможенным органам имеют Центральное таможенное управление (ЦТУ) – 39,2% и Северо-Западное таможенное управление (СЗТУ) – 24,0%. По состоянию на 1 января 2009 года образовалась и не погашена задолженность по таможенным платежам и пеням, обязанность по уплате которых возникла в 2008 году, на общую сумму 2 614,0 млн. рублей. По сравнению с 2007 годом данный показатель в 2008 году уменьшился на 19,0%. Основными причинами возникновения указанной суммы задолженности являются недостоверное заявление таможенной стоимости товаров (24,7%), нарушение таможенных режимов (9,4%) и иные случаи представления таможенному органу недостоверных (неточных) документов и сведений, влияющих на размер таможенных платежей (46,2%). Наибольшие доли задолженности, образовавшейся и непогашенной в 2008 году, в общей сумме образовавшейся задолженности имеют ЦТУ (55,5%), Сибирское таможенное управление (СТУ) (8,6%) и Центральная энергетическая таможня (7,9%). При этом следует отметить, что сумма погашенной задолженности по таможенным платежам и пеням за 2008 год составила 20 379,7 млн. рублей, в том числе: таможенные платежи – 19 968,4 млн. рублей (98,0%), пени – 411,3 млн. рублей (2,0%). Сумма погашенной задолженности по таможенным платежам и пеням по сравнению с 2007 годом выросла в 6,8 раза (или на 582,7%). Сумма выявленной за 2008 год таможенными органами задолженности по уплате таможенных платежей и пеней, включая задолженность предыдущих периодов, составила 44,6 млрд. рублей (таможенные платежи – 35,7 млрд. рублей, пени – 8,9 млрд. рублей). Сумма выявленной таможенными органами задолженности по уплате таможенных платежей и пеней увеличилась по сравнению с 2007 годом на 213,1%.

Сумма исключенной задолженности по уплате таможенных платежей и пеней за 2008 год составила 17,7 млрд. рублей, в том числе по таможенным платежам – 8,5 млрд. рублей, по пеням – 9,2 млрд. рублей. Сумма исключенной задолженности по уплате таможенных платежей и пеней увеличилась по сравнению 2007 годом на 11,1%. За 2008 год таможенными органами принято 768 решений о признании задолженности безнадежной к взысканию и ее списании на общую сумму 4 409,4 млн. рублей, в том числе: по таможенным платежам – 1 328,4 млн. рублей и пеням – 3 081,0 млн. рублей. В связи с тем, что таможенными органами практически исчерпаны действующие правовые механизмы признания задолженности безнадежной к взысканию и ее списания, в 2008 году сумма задолженности, признанная безнадежной к взысканию и списанная таможенными органами, сократилась на 66,4% по сравнению с 2007 годом [19. C. 24]. В 2008 году таможенными органами было принято к учету товаров и транспортных средств, обращенных в федеральную собственность по предусмотренным законодательством основаниям (далее – имущество), на сумму 1 379 668,97 тыс. рублей. За указанный период таможнями было передано в уполномоченные органы имущества для последующего распоряжения на сумму 1 272 292,17 тыс. рублей. На счета таможенных органов перечислены денежные средства от реализации имущества в размере 178 135,58 тыс. рублей. За 2008 год в таможенных органах учитывается имущество, не переданное в уполномоченные органы для распоряжения либо ими не принятого, на сумму 107 376,8 тыс. рублей.

По состоянию на 1 января 2009 года таможенными органами принято (с учетом постановлений прошлых лет) для исполнения: 54 446 постановлений по делам об административных правонарушениях в сфере таможенного дела (дела об АП) с наложением штрафных санкций на сумму 3 503 503,90 тыс. рублей. Исполнено 44 262 постановления по делам об АП на сумму 929 430,40 тыс. рублей, из них по постановлениям-квитанциям – 1 071 на сумму 1 234,70 тыс. рублей. Обжаловано или пересматривается 515 постановлений по делам об АП на сумму 225 663,57 тыс. рублей. В 2008 году ФТС России участвовала в работе по совершенствованию законодательной базы организации контроля таможенной стоимости. Совместно с Минфином России, Государственной Думой Российской Федерации велась работа по внесению изменений в Таможенный кодекс Российской Федерации (ТК РФ) в части совершенствования контроля таможенной стоимости товаров. ФТС России также ведется работа по унификации таможенных правил и процедур для участников ВЭД государств – членов ЕврАзЭС. В 2008 году в рамках проводимой работы по формированию таможенного союза ЕврАзЭС с участием ФТС России подготовлены одобренные Правительством Российской Федерации проекты следующих документов по направлению таможенной стоимости: – Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза; – Соглашение о Порядке осуществления контроля правильности определения таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза; – Соглашение о порядке декларирования таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза; – Протокол об обеспечении единообразного применения правил определения таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза; – Протокол об обмене информацией, необходимой для определения и контроля таможенной стоимости товаров, между таможенными органами Республики Белоруссия, Республики Казахстан и Российской Федерации [19. C 22]. Кроме этого, ФТС России принимала активное участие в проработке проектов федеральных законов о внесении изменений в Налоговый кодекс Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения и налогового контроля за правильностью исчисления и полнотой уплаты налогов при применении трансфертного ценообразования и Федерального закона об особых экономических зонах в Российской Федерации в связи с созданием портовых экономических зон.

В 2008 году ФТС России разработаны и изданы следующие нормативные и правовые акты, направленные на совершенствование процедуры заявления, контроля и корректировки таможенной стоимости товаров: – приказ ФТС России от 16.04.2008 № 435 «Об утверждении форм декларации таможенной стоимости (ДТС-3 и ДТС-4) на товары, вывозимые с таможенной территории Российской Федерации, и Инструкции о порядке заполнения декларации таможенной стоимости»; – распоряжение ФТС России от 04.02.2008 № 23-р «Об информационном взаимодействии между таможенными органами при самостоятельном определении таможенной стоимости товаров». Проводимая ФТС России работа по законодательному и нормативно-правовому совершенствованию вопросов таможенной стоимости позволила повысить законность принимаемых таможенными органами решений по таможенной стоимости и снизить количество жалоб участников ВЭД на необоснованные действия таможенных органов по контролю таможенной стоимости. Осуществлялись организационные мероприятия по проведению таможенными органами таможенного контроля после выпуска товаров в целях выявления случаев занижения таможенной стоимости и ведомственного контроля решений о таможенной стоимости, принятых нижестоящими таможенными органами.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 69; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.153.38 (0.017 с.) |