Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава I . Теория анализа финансовой устойчивости и независимостиСтр 1 из 9Следующая ⇒

КУРСОВАЯ РАБОТА По дисциплине: «Финансовый менеджмент» На тему: «Анализ финансовой устойчивости и независимости»

Курсовую работу выполнил: Обучающийся гр.06/2018-МИСП Очной формы обучения Петушков Никита Викторович Научный руководитель: Лукинский Дмитрий Георгиевич (ФИО) ____________________________ (Подпись)

Москва-2020 Оглавление Введение. 3 Глава I. Теория анализа финансовой устойчивости и независимости. 6 1.1. Понятие и сущность финансовой устойчивости и независимости. 6 1.2. Факторы, влияющие на финансовую устойчивость и независимость. 8 Глава II. Сравнение практики финансового менеджмента в зарубежных и российских компаниях. 12 2.1. Методика анализа финансовой устойчивости и независимости в зарубежных и российских школах финансового менеджмента. 12 2.2. Преимущества и недостатки инструментов для управления финансовой устойчивостью и независимостью компании. 14 2.3. Оценка возможности использования финансовых инструментов для управления финансовой устойчивостью и независимостью в России. 16 2.4. Этапы разработки и внедрения плана мероприятий, направленного на повышение финансовой устойчивости и эффективности компаний. 18 Глава III. Анализ финансовой устойчивости и независимости на примере компании ООО «Джи-Эс-Ти». 21 3.1. Организационно-экономическая характеристика компании. 21 3.2. Анализ и оценка финансовой устойчивости и независимости компании. 23 3.3. Разработка комплекса мероприятий по улучшению финансовой устойчивости и независимости. 28 Заключение. 32 Список использованной литературы.. 36

Введение На сегодняшний день многие компании вынуждены приостанавливать свою хозяйственную деятельность либо вовсе выйти из занимаемой на рынке ниши в связи со множеством способствующих этому факторов. Наполненный большим количеством экономических потрясений, прошедший 2020 год показал, насколько быстро компаниям необходимо адаптироваться к изменяющимся экономическим условиям не только на уровне микро-, но и на уровне макроэкономики. Одним и наиболее важным из факторов, влияющих на стабильность работы предприятий, является достаточный для долгосрочной хозяйственной деятельности уровень финансовой устойчивости и независимости действующего предприятия. В связи с этим огромное число современных компаний сталкиваются с необходимостью анализа данных показателей и находят возможности влияния на данные финансовые показатели, используя различные методики управления финансовой устойчивостью и независимостью.

Однако методики выявления проблем с данными показателями, также как и подходы к их решению, имеют существенные различия в отечественной и зарубежной школах финансового менеджмента. Данные практики становятся всё более и более распространёнными не только в России, но и за рубежом. Поскольку практика зарубежного, а именно западного, финансового менеджмента на предприятиях исторически имеет больше опыта в сравнении с отечественной школой[1], к ней будет обращено значительное количество отсылок в тексте с целью сравнения, а также выявления необходимых путей развития отечественной практики финансового менеджмента. Подобный сравнительный подход к исследованию и анализу двух разных школ финансового менеджмента будет способствовать наиболее корректной и релевантной для российских компаний разработке стратегий по улучшению показателей финансовой устойчивости и независимости, поскольку будет включать в себя не только методологию, основанную на экономической теории, но и сложившуюся исторически практику применения данных методик западными компаниями. На сегодняшний день необходимо выработать современный системный подход к определённым элементам финансового менеджмента коммерческих предприятий, а также построению его общей структуры с обязательным учётом адаптации существующего зарубежного опыта активного развития финансового менеджмента к финансовой деятельности отечественных предприятий. Именно поэтому в данной работе будет рассмотрена актуальная на сегодняшний день тема анализа финансовой устойчивости и независимости предприятия. Актуальность темы исследования заключается в необходимости множества современных компаний, в связи с постоянно меняющимися экономическими условиями, найти наиболее эффективные инструменты влияния на такие показатели эффективности, как финансовая устойчивость и независимость.

Целью курсовой работой является изучение показателей финансовой устойчивости и независимости предприятия в отечественной и зарубежной школах финансового менеджмента и разработка ряда наиболее эффективных для практики отечественного финансового менеджмента методик влияния на данные показатели. Для достижения цели поставлены следующие задачи курсовой работы: 1. Рассмотреть различные показатели финансовой устойчивости предприятия, типы финансовой устойчивости, а также их связь с независимостью предприятия; 2. Сравнить практику финансового менеджмента в части влияния на финансовую устойчивость и независимость предприятий в отечественной и зарубежной школах финансового менеджмента; 3. Оценить возможности применения зарубежной практики управления показателями финансовой устойчивости и независимости предприятия в социально-экономических и правовых условиях Российской Федерации; 4. Произвести анализ показателей финансовой устойчивости и независимости на примере отечественной IT-компании ООО «Джи-Эс-Ти» и представить ряд мер по улучшению данных показателей. Предметом исследования являются различия в практиках применения различных методологий по влиянию на показатели финансовой устойчивости в отечественной и зарубежной школах финансового менеджмента. Объектом исследования является финансовый менеджмент в области показателей финансовой устойчивости и независимости предприятия. Структура работы представлена тремя главами и включает в себя: первую теоретическую главу, в которой рассмотрена теория таких показателей, как финансовая устойчивость и независимость, а также факторы, влияющие на данные показатели; вторую аналитическую главу, в которой проведено сравнение двух школ финансового менеджмента: отечественной и зарубежной, – а также выявлены различия в методиках исчисления указанных выше показателей устойчивости и независимости предприятия; а также третью главу, в которой полученные теоретические и аналитические знания применены на практике при анализе финансовых показателей и разработке ряда мер по влиянию на них в действующей российской компании ООО «Джи-Эс-Ти».

Заключение Изученные нами зарубежные методики изучения и влияния на финансовую устойчивость и независимость предприятия позволили успешно объединить практику финансового менеджмента и управления данными показателями с опытом отечественной школы менеджмента, оценить возможности их применения в практике отечественного финансового менеджмента и разработать с учётом особенностей социально-экономических и правовых условий Российской Федерации, рекомендации по методикам влияния на показатели финансовой устойчивости и независимости отечественных предприятий. Указанный нами ряд мер по управлению рассматриваемыми показателями позволил детально оценить эффективность деятельности отечественной компании ООО «Джи-Эс-Ти» и применить лучшую мировую практику в данной компании. Мы можем быть уверены в том, что разработанный ряд мер по повышению финансовой устойчивости и независимости данной компании будет эффективен, поскольку сочетает в себе лучшую практику зарубежной школы финансового менеджмента с поправкой на особенности экономического развития, а также стандарты отчётности в Российской Федерации.

Мы убедились в том, что отечественная школа финансового менеджмента значительно отстаёт в развитии от школ финансового менеджмента в Европе и США. Для наглядного сравнения стоит отметить, что в книге Снежаны Манько «Как привести в порядок финансы компании»[12] в разделе «Управление финансовой устойчивостью» указаны всего три показателя: коэффициент общей финансовой независимости, коэффициент финансирования и коэффициент финансовой устойчивости. В то время как в книгах зарубежных авторов, а также в реальной зарубежной практике мы могли наблюдать наличие нескольких подходов к оценке финансовой устойчивости и независимости предприятия, применяемых на практике, не говоря уже о многофакторных моделях, стоящих за этими подходами. Мы выяснили, что российская практика в области анализа финансовой устойчивости отстаёт от подобной практики в зарубежных школах финансового менеджмента, в которых имеется целый ряд общепринятых стандартов отчётности, не нашедший своего отражения в принятых на территории Российской Федерации РСБУ. На уровне теории и практики анализа рассматриваемых показателей мы выяснили, что финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов, собственных и заёмных средств и гарантирующее его постоянную платёжеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Не только в теории, на и на практике подсчёта основных показателей финансовой устойчивости и независимости предприятия, нам удалось прийти к выводу, что для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платёжеспособности и создания условий для производства средств самообеспечения. Экономическая эффективность любой современной хозяйственной системы, а также её общая конкурентоспособность всегда находится в прямой определённой зависимости от уровня эффективности деятельности различных субъектов хозяйствования[13], что характеризуется достаточно высокими темпами роста общественного производства, а также налоговым потенциалом современных налогоплательщиков и, соответственно, исполнением различных бюджетов всех уровней по доходам. В настоящее время применение современных элементов финансового менеджмента непосредственно в управлении финансами субъектов хозяйствования – это решающий шаг для долгосрочной, а также устойчивой стратегии активного развития экономики России. Становление современного финансового менеджмента коммерческих предприятий в нашей стране обусловило определенную необходимость осмысления существующего методологического аппарата формирования его определенных концептуальных основ, инструментария и закономерностей развития.

На примере рассмотренной компании ООО «Джи-Эс-Ти» мы убедились в том, что устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность данной компании, исходя из рассмотренных показателей финансовой устойчивости и независимости, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, достижения рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования. Главная цель финансовой деятельности на данном этапе для ООО «Джи-Эс-Ти» – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли. В современных условиях, чтобы выжить в рыночной экономике и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заёмные[14]. Качественная проработка данных показателей в любом хозяйствующем субъекте позволит не только наиболее эффективно распределять имеющиеся средства, но и проводить анализ чувствительности финансовой устойчивости компании к тем или иным факторам, которые могут иметь негативный эффект на устойчивости предприятия. Проблемы именно с этими показателями и составляют основную должны быть решены у рассматриваемой выше компании для того, чтобы улучшить финансовую устойчивость и независимость. Мы можем быть уверены в том, что изученная теория экономических показателей финансовой стабильности и независимости предприятия, рассмотренная при анализе действующей отечественной IT-компании ООО «Джи-Эс-Ти» и сравнение финансовых инструментов управления данными показателями в практике отечественного и зарубежного менеджмента позволяют наиболее эффективно и корректно выносить суждения о стабильности работы компании и принимать взвешенные управленческие решения.

Список использованной литературы 1. Об утверждении Правил проведения арбитражным управляющим финансового анализа: постановление Правительства РФ от 25.06.2003г. № 367 (в редакции федерального закона от

2. Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния организаций: приказ Минэкономразвития РФ от 21.04.2016г. 3. Об утверждении методических указаний по проведению анализа финансового состояния организации: приказ ФСФО России от 23.01.2013 г. №16 4. Федеральный закон «О бухгалтерском учёте», № 129-ФЗ от 21.11.1996. (в редакции федерального закона от 23.07.2011. № 123-ФЗ). 5. Указ Президента Российской Федерации «О приоритете отечественных производителей ПО над иностранными производителями», часть 5.12 – №178-ФЗ от 23.12.2015 6. Этрилл П. – «Финансовый менеджмент для неспециалистов» - М.: Альпина Паблишер, 2016 – 746 с. 59. 7. Ковалёв В.В. – Финансовый анализ, - 2017 – Изд-во: Проспект, 843 с. 8. Алексей Герасименко – Финансовая отчётность для руководителей и начинающих специалистов – 9-е изд. – М.: Альпина Паблишер, 2020. – 432 с. 9. Алексей Герасименко – Финансовый менеджмент – это просто – 2020, 7-е изд. – М.: Альпина Паблишер, 2018, 645 с. 10. Снежана Манько – Как навести порядок в финансах компании – М.: Альпина Паблишер – 248 с. 155-156 11. Этрилл П. Финансовый менеджмент и управленческий учёт для руководителей и бизнесменов. – М.: Альпина Паблишер, 2016. – 648 c. 21. 12. Трещевский Ю.И.. Малый бизнес и местное самоуправление о перспективах регионального развития/ Рисин И.Е., Трещевский Ю.И., Табачникова М.Б. и др. // Научные записки ОрелГИЭТ. - 2016. - № 6 (18). - С. 30-40 13. Ибрагимова И.И., Ханахмедова М.Х. и Абасова М.А. – Сравнительный анализ отечественных и зарубежных подходов к анализу финансовой устойчивости коммерческих предприятий – 2020, с.117-121 14. Авторский коллектив кафедры экономической теории Российского Экономического Университета им. Г.В. Плеханова под редакцией Г.П. Журавлёвой – Экономическая теория. Микроэкономика. Мезоэкономика – 2021, 10-е изд. – Изд-во: Дашков и К, – с. 961

Приложение 1. ОТЗЫВ На курсовую работу Раздел 1. Кафедра: Базовая кафедра Благотворительного фонда поддержки образовательных программы «Капитаны» Дисциплина: Финансовый менеджмент Тема: «Анализ финансовой устойчивости и независимости» Обучающийся (ФИО): Петушков Никита Викторович Курс: 3 курс Группа: 06/2018-МИСП Руководитель курсовой работы (проекта) Лукинский Дмитрий Георгиевич Раздел 2. Критерии, при наличии хотя бы одного из которых работы (проект) оценивается только на «неудовлетворительно»

Раздел 3. Рейтинг работы (при неудовлетворительной оценке не заполняется)

Дополнительные замечания: __________________________________ _____________________________________________________________ Работа допущена к защите_________________________________________ Научный руководитель___________________________________________ (подпись) «___»_________________ 20__г. Приложение 2.

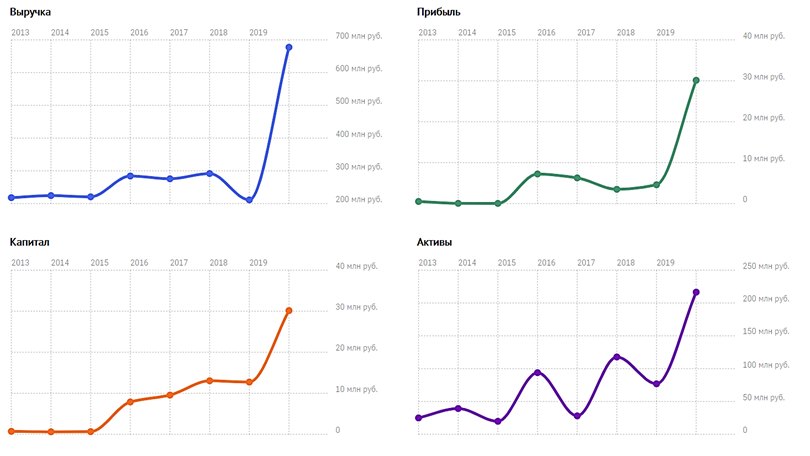

Финансовые показатели ООО «Джи-Эс-Ти» в динамике с 2013 года [15]

[1] Ибрагимова И.И., Ханахмедова М.Х. и Абасова М.А. – Сравнительный анализ отечественных и зарубежных подходов к анализу финансовой устойчивости коммерческих предприятий – 2020, с.117-121 [2] Авторский коллектив кафедры экономической теории Российского Экономического Университета им. Г.В. Плеханова под редакцией Г.П. Журавлёвой – Экономическая теория. Микроэкономика. Мезоэкономика – 2021, 10-е изд. – Изд-во: Дашков и К, – с. 961 [3] Ибрагимова И.И., Ханахмедова М.Х. и Абасова М.А. – Сравнительный анализ отечественных и зарубежных подходов к анализу финансовой устойчивости коммерческих предприятий – 2020, с.125 [4] Трещевский Ю.И.. Малый бизнес и местное самоуправление о перспективах регионального развития/ Рисин И.Е., Трещевский Ю.И., Табачникова М.Б. и др. // Научные записки ОрелГИЭТ. - 2016. - № 6 (18). - С. 30-40 [5] Ковалёв В.В. – Финансовый анализ, - 2017 – Изд-во: Проспект, с. 562-564 [6] Интернет-ресурс: https://gst-samara.ru [7] Интернет-ресурс: https://mskgr.ru [8] Интернет-ресурс: https://nalog.ru [9] Приложение 2. Финансовые показатели ООО «Джи-Эс-Ти» в динамике с 2013 года [10] 2.1. Методика анализа финансовой устойчивости и независимости в зарубежных и российских школах финансового менеджмента [11] Этрилл П. – «Финансовый менеджмент для неспециалистов» - М.: Альпина Паблишер, 2016 – 746 с. 59. [12] Снежана Манько – Как навести порядок в финансах компании – М.: Альпина Паблишер – 248 с. 155-156 [13] Этрилл П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов. – М.: Альпина Паблишер, 2016. – 648 c. 21. [14] Ковалёв В.В. – Финансовый анализ, - 2017 – Изд-во: Проспект [15] Источник: https://checko.ru/company/dzhi-ehs-ti-1096317007269 КУРСОВАЯ РАБОТА По дисциплине: «Финансовый менеджмент» На тему: «Анализ финансовой устойчивости и независимости»

Курсовую работу выполнил: Обучающийся гр.06/2018-МИСП Очной формы обучения Петушков Никита Викторович Научный руководитель: Лукинский Дмитрий Георгиевич (ФИО) ____________________________ (Подпись)

Москва-2020 Оглавление Введение. 3 Глава I. Теория анализа финансовой устойчивости и независимости. 6 1.1. Понятие и сущность финансовой устойчивости и независимости. 6 1.2. Факторы, влияющие на финансовую устойчивость и независимость. 8 Глава II. Сравнение практики финансового менеджмента в зарубежных и российских компаниях. 12 2.1. Методика анализа финансовой устойчивости и независимости в зарубежных и российских школах финансового менеджмента. 12 2.2. Преимущества и недостатки инструментов для управления финансовой устойчивостью и независимостью компании. 14 2.3. Оценка возможности использования финансовых инструментов для управления финансовой устойчивостью и независимостью в России. 16 2.4. Этапы разработки и внедрения плана мероприятий, направленного на повышение финансовой устойчивости и эффективности компаний. 18 Глава III. Анализ финансовой устойчивости и независимости на примере компании ООО «Джи-Эс-Ти». 21 3.1. Организационно-экономическая характеристика компании. 21 3.2. Анализ и оценка финансовой устойчивости и независимости компании. 23 3.3. Разработка комплекса мероприятий по улучшению финансовой устойчивости и независимости. 28 Заключение. 32 Список использованной литературы.. 36

Введение На сегодняшний день многие компании вынуждены приостанавливать свою хозяйственную деятельность либо вовсе выйти из занимаемой на рынке ниши в связи со множеством способствующих этому факторов. Наполненный большим количеством экономических потрясений, прошедший 2020 год показал, насколько быстро компаниям необходимо адаптироваться к изменяющимся экономическим условиям не только на уровне микро-, но и на уровне макроэкономики. Одним и наиболее важным из факторов, влияющих на стабильность работы предприятий, является достаточный для долгосрочной хозяйственной деятельности уровень финансовой устойчивости и независимости действующего предприятия. В связи с этим огромное число современных компаний сталкиваются с необходимостью анализа данных показателей и находят возможности влияния на данные финансовые показатели, используя различные методики управления финансовой устойчивостью и независимостью. Однако методики выявления проблем с данными показателями, также как и подходы к их решению, имеют существенные различия в отечественной и зарубежной школах финансового менеджмента. Данные практики становятся всё более и более распространёнными не только в России, но и за рубежом. Поскольку практика зарубежного, а именно западного, финансового менеджмента на предприятиях исторически имеет больше опыта в сравнении с отечественной школой[1], к ней будет обращено значительное количество отсылок в тексте с целью сравнения, а также выявления необходимых путей развития отечественной практики финансового менеджмента. Подобный сравнительный подход к исследованию и анализу двух разных школ финансового менеджмента будет способствовать наиболее корректной и релевантной для российских компаний разработке стратегий по улучшению показателей финансовой устойчивости и независимости, поскольку будет включать в себя не только методологию, основанную на экономической теории, но и сложившуюся исторически практику применения данных методик западными компаниями. На сегодняшний день необходимо выработать современный системный подход к определённым элементам финансового менеджмента коммерческих предприятий, а также построению его общей структуры с обязательным учётом адаптации существующего зарубежного опыта активного развития финансового менеджмента к финансовой деятельности отечественных предприятий. Именно поэтому в данной работе будет рассмотрена актуальная на сегодняшний день тема анализа финансовой устойчивости и независимости предприятия. Актуальность темы исследования заключается в необходимости множества современных компаний, в связи с постоянно меняющимися экономическими условиями, найти наиболее эффективные инструменты влияния на такие показатели эффективности, как финансовая устойчивость и независимость. Целью курсовой работой является изучение показателей финансовой устойчивости и независимости предприятия в отечественной и зарубежной школах финансового менеджмента и разработка ряда наиболее эффективных для практики отечественного финансового менеджмента методик влияния на данные показатели. Для достижения цели поставлены следующие задачи курсовой работы: 1. Рассмотреть различные показатели финансовой устойчивости предприятия, типы финансовой устойчивости, а также их связь с независимостью предприятия; 2. Сравнить практику финансового менеджмента в части влияния на финансовую устойчивость и независимость предприятий в отечественной и зарубежной школах финансового менеджмента; 3. Оценить возможности применения зарубежной практики управления показателями финансовой устойчивости и независимости предприятия в социально-экономических и правовых условиях Российской Федерации; 4. Произвести анализ показателей финансовой устойчивости и независимости на примере отечественной IT-компании ООО «Джи-Эс-Ти» и представить ряд мер по улучшению данных показателей. Предметом исследования являются различия в практиках применения различных методологий по влиянию на показатели финансовой устойчивости в отечественной и зарубежной школах финансового менеджмента. Объектом исследования является финансовый менеджмент в области показателей финансовой устойчивости и независимости предприятия. Структура работы представлена тремя главами и включает в себя: первую теоретическую главу, в которой рассмотрена теория таких показателей, как финансовая устойчивость и независимость, а также факторы, влияющие на данные показатели; вторую аналитическую главу, в которой проведено сравнение двух школ финансового менеджмента: отечественной и зарубежной, – а также выявлены различия в методиках исчисления указанных выше показателей устойчивости и независимости предприятия; а также третью главу, в которой полученные теоретические и аналитические знания применены на практике при анализе финансовых показателей и разработке ряда мер по влиянию на них в действующей российской компании ООО «Джи-Эс-Ти».

Глава I. Теория анализа финансовой устойчивости и независимости

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 86; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.63.145 (0.108 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||