Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

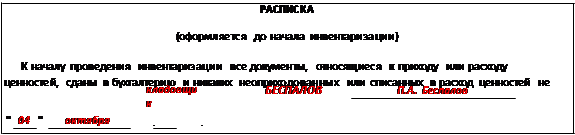

Документы до и после проведения инвентаризации

К основным документам, которые составляются до инвентаризации и после ее непосредственного проведения, следует относить:

Задание для самостоятельной работы студента!!! Задание1. Отразите на счетах бухгалтерского учета результаты инвентаризации материалов в бухгалтерском учете бюджетной организации Содержание хозяйственной операции |

Корреспондирующие субсчета | ||||||||||||||||

| Дт | Кт | |||||||||||||||||

| 1 Оприходованы излишки материалов и продуктов питания, выявленные при инвентаризации | ||||||||||||||||||

| 2 Списана материалы в пределах норм естественной убыли, а также недостачи и потери от порчи за счет учреждения | ||||||||||||||||||

| 3 Списание недостач и потерь материалов и продуктов питания за счет виновных лиц: на учетную стоимость на сумму возмещения, отнесенную на виновных лиц | ||||||||||||||||||

Инвентаризационная комиссия проверяет правильность определения результатов инвентаризации и отражения их в учете и оформляет свои выводы и предложения протоколом, который утверждает руководитель учреждения

Задание 2

.вопросы для самопроверки:

1. Охарактеризуйте классификационные группы и порядок оценки запасов в бюджетных учреждениях

2. Назовите основные задачи и особенности организации учета запасов в бюджетных учреждениях

|

|

3. Назовите основные первичные документы по учету поступления и выбытия материальных ценностей в бюджетных учреждениях

4. Охарактеризуйте организацию хранения и складского учета материальных запасов в бюджетных учреждениях.

5. Дайте характеристику методов аналитического учета запасов в бухгалтерии бюджетных учреждениях.

6. Перечислите счета для учета производственных запасов и хозяйственных материалов в бюджетных учреждениях.

7.Приведите примеры основных хозяйственных операций по учету материальных ценностей и их отражение на счетах в бюджетных учреждениях.

8. Охарактеризуйте особенности отражения в учете бюджетных учреждений медикаментов и перевязочных средств

9. Охарактеризуйте особенности отражения в учете бюджетных учреждений продуктов питания

10. Назовите первичные документы, которыми оформляют движение материальных ценностей, приведите примеры бухгалтерских проводок по учету ТМЦ в бюджетных учреждениях.

11. Охарактеризуйте особенности отражения в учете бюджетных учреждений поступления, использования и списания малоценных и быстроизнашивающихся предметов

12. Порядок проведения инвентаризации запасов и отражение в учете ее результатов.

Сделать необходимые расчеты. Проставить корреспонденцию счетов.

Задание3.

При проведении инвентаризации выявлена недостача основных материалов на сумму 3000000 руб., материалов используемых при осуществлении расходов на продажу — 20000 руб.

Норма естественной убыли по основным материалам составляет 6%, по материалам, используемым в при осуществлении расходов на продажу, нормы естественной убыли не установлены. Недостача основных материалов сверх норм естественной убыли произошла по вине кладовщика (не обеспечение условий хранения).

Сумма недостачи материалов, используемых при осуществлении расходов на продажу, взыскивалась по суду с должностных лиц, ответственных за организацию продаж готовой продукции. Решением суда в иске было отказано.

Журнал регистрации хозяйственных операций

| Номер п.п. | Содержание операций | Сумма, руб. | Корреспонденция Счетов Дт КТ | |||

| Выявлена недостача материалов

|

| |||||

| Сумма недостачи в пределах норм естественной убыли |

| |||||

| Сумма недостачи сверх норм естественной убыли отнесена на виновное лицо |

| |||||

| Учтены в составе прочих расходов сумма недостачи материалов, используемых при осуществлении расходов на продажу |

| |||||

Задание 4.Решить тест

1. Инвентаризация – это:

1) проверка соответствия данных бухгалтерского учета фактическому положению дел.

2) периодическая проверка наличия и состояния материальных ценностей, денежных средств и т.п., принадлежащих кому-либо. (учреждению, организации, предприятию и т.п.) путем подсчета, описи.

3) способ бухгалтерского учета, представляющий собой регламентную процедуру периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств организации, производимую для подтверждения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

4) все ответы верны.

2. В каком случае проведение инвентаризации не обязательно:

1) при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

2) перед составлением квартальной бухгалтерской отчетности;

3) при смене материально ответственных лиц;

4) в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

3. Главными целями проведения бухгалтерской инвентаризации имущества и обязательств организации являются:

1) выявление фактического наличия имущества;

2) сопоставление фактического наличия имущества с данными бухгалтерского учета;

3) проверка полноты отражения в учете обязательств.

4) все ответы верны.

4. Какой этап не входит в процедуру проведения бухгалтерской инвентаризации имущества и обязательств организации:

1) подготовительный;

2) заключительный;

3) этап подготовки предложений по отражению в бухгалтерском учете результатов проведенной инвентаризации имущества и обязательств организации;

4) этап проведения натуральной и документальной проверки, путем пересчета, взвешивания, обмеров, составления описи имущества организации.

5. Найдите неправильный ответ.

К порядку оформления инвентаризационных описей предъявляются следующие обязательные для исполнения требования:

1) описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом;

2) на каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

3) исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей;

4) в описях допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

6. Заключительный этап проведения инвентаризации включает в себя следующие направления:

1) сопоставление данных полученных в ходе инвентаризации, зафиксированных в инвентаризационных описях и актах с данными бухгалтерского учета;

|

|

2) выявление в результате проводимого сопоставления расхождений, составление сличительных ведомостей;

3) определение причин возникновения, а также оценка, выявленных по итогам проводимой проверки расхождений;

4) подготовка предложений по отражению в бухгалтерском учете результатов проведенной инвентаризации имущества и обязательств организации;

5) все ответы верны.

Задание5.

Составить инвентаризационную опись товарно-материальных ценностей форма ИНВ – 3 (по следующим данным.)

Данные для выполнения работы.

Инвентаризационная комиссия ООО «Мастер» в прежнем составе провела инвентаризацию товарно-материальных ценностей на складе № 1.

Комиссией в присутствии материально-ответственного лица проверено фактическое наличие товарно-материальных ценностей путем их пересчета.

По результатам инвентаризации товарно-материальных ценностей в месте их хранения была составлена инвентаризационная опись № 13 от 01.11.2013г.

По данным инвентаризации на складе № 1 находилось следующее имущество:

| № п/п | Наименование имущества | Количество, шт | Сумма |

| 1 | Бумага для ксерокопирования А40 | 15 | 1800 |

| 2 | Бумага для факса | 6 | 1500 |

| 3 | Бумага для ксерокопирования А3 | 3 | 900 |

| 4 | Папка «Дело» | 20 | 600 |

| 5 | Папка с файлами 10 | 10 | 250 |

| 6 | Папка с файлами 20 | 10 | 300 |

| 7 | Папка на кольцах | 10 | 1150 |

| 8 | Тетрадь 48л | 20 | 500 |

По данным бухгалтерского учета на складе № 1 должно находиться следующее имущество:

| № п/п | Наименование имущества | Количество, шт | Сумма |

| 1 | Бумага для ксерокопирования А40 | 15 | 1800 |

| 2 | Бумага для факса | 6 | 1500 |

| 3 | Бумага для ксерокопирования А3 | 3 | 900 |

| 4 | Папка «Дело» | 20 | 600 |

| 5 | Папка с файлами 10 | 11 | 275 |

| 6 | Папка с файлами 20 | 10 | 300 |

| 7 | Папка на кольцах | 10 | 1150 |

| 8 | Тетрадь 48л | 22 | 550 |

Указанные в описи данные и расчеты проверил бухгалтер (фамилия, имя, отчество студента).

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) № 5

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) № 5

|

|

|

на 04 октября

20 17

Форма по ОКУД г. Дата

Учреждение Государственное учреждение культуры «Театр Альфа» по ОКПО

Учреждение Государственное учреждение культуры «Театр Альфа» по ОКПО

|

|

|

|

о проведении инвентаризации:

Место проведения инвентаризации

Склад

П.А. Беспалов

| Н | омер счета | 08010000000000000210100000 | |

| номер | 15 | дата | 29.09.2017 |

Склад

Склад

|

|

Все ценности, поименованные в настоящей инвентаризационной описи с

№ 1 по № 8

, комиссией

проверены в натуре в моем присутствии и внесены в настоящую опись, в связи с чем претензий к инвентаризационной комиссии не имею.

проверены в натуре в моем присутствии и внесены в настоящую опись, в связи с чем претензий к инвентаризационной комиссии не имею.

Ценности, перечисленные в описи, находятся на моем ответственном хранении.

Объяснение причин излишков или недостач:

При приемке-передаче дел неучтенная декорация в документах не значилась и на складе не находилась. Документов на приход данной декорации не видел.

При приемке-передаче дел неучтенная декорация в документах не значилась и на складе не находилась. Документов на приход данной декорации не видел.

|

Материально

ответственное лицо кладовщик

БЕСПАЛОВ П.А. Беспалов

" 05 "

Октября

(должность) (подпись)

20 17 г.

(расшифровка подписи)

|

Заключение комиссии При проведении инвентаризации объектов основных средств на складе у кладовщика