Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Энергетическое машиностроение на рубеже 2000- 2015 годов

До распада СССР развитие энергетического машиностроения осуществлялось в условиях плановой экономики. Она обеспечивала для энергетического машиностроения непрерывность многостадийного инвестиционного цикла от стадии НИОКР до стадии серийного производства. Осваивая производство новых типов оборудования, производственные предприятия были уверены в наличии площадки для опытного энергоблока, а также в наличии будущего рынка сбыта своей продукции. Таким образом, в экономике работал непрерывный цикл инновационного развития энергетического машиностроения, а с распадом СССР и со сменой экономического строя произошло нарушение его работы. В результате разрушения налаженной системы отношений "государствоэлектроэнергетика-энергетическое машиностроение" назрел ряд непростых проблем, среди которых накопленное и прогрессирующее технологическое отставание, низкая степень унификации заказываемых энергетикой энергоблоков, нехватка квалифицированных кадров, неразвитость рынка ключевых комплектующих для энергомашиностроения и другие. Причем эти проблемы не могут быть решены лишь силами частного бизнеса. На данный момент отрасль, как и весь комплекс машиностроения, имеет ряд ключевых проблем, без решения которых дальнейшее ее прогрессивное развитие вряд ли будет возможно. Сюда входят, в первую очередь, износ основных фондов, устаревшие технологии, высокая энергоемкость и низкая энергоэффективность производства, по-прежнему не совсем рациональное управление. На большинстве заводов уровень износа основных фондов превышает 60%. В частности, износ машин и оборудования более 75%, а износ испытательного и стендового оборудования 90—100%. Необходима тотальная системная грамотная модернизация отрасли. Большую угрозу для развития машиностроения представляют и другие аспекты. Это и ухудшение положения с подготовкой кадров, провал в среднеспециальной подготовке, и, что особенно тревожно, сокращение тех заделов, которые до недавнего времени сохранялись в области прикладных и фундаментальных исследований. Бывшие заделы или уже используются зарубежными конкурентами, или технологично устаревают и, соответственно, не дают никаких преференций, что очень сильно снижает конкурентоспособность отечественной продукции.

Еще один очень значимый фактор это несформированный и неструктурированный внутренний спрос. Одна из основных проблем это отсутствие крупносерийного, массового производства. Однако, сегодня ситуация оценивается отраслевыми экспертами как благоприятная для того, чтобы обеспечить промышленность, и, прежде всего, машиностроение, достаточно серьезными заказами. Немаленький российский рынок с учетом образования Единого таможенного пространства становится еще более привлекательным. Консолидируя этот рынок, вполне возможно обеспечить и трансферт технологий, и культуру производства. Для этого нужно сформировать наиболее емкие позиции по важнейшим направлениям, заключать с ведущими мировыми производителями соглашения, которыми гарантируется им существенная доля рынка в обмен на создание совместных производств с высокой долей локализации или с полным трансфертом технологий. Создание высокотехнологичных рабочих мест – также одна из самых главных задач. Для решения задачи необходима система продуманных и выверенных мер. Не в последнюю очередь это меры государственного протекционизма в части тарифного регулирования. Очень важна задача по обеспечению финансовых инструментов, как для отрасли энергомашиностроения, так и для всех ее родственных и поддерживающих отраслей. Этот сектор российской экономики является, бесспорно, одним из ключевых, так как определяет экономическую безопасность страны. В комплексе по отношению к рынку энергомашиностроения видится следующая нижеприведенная совокупность ключевых факторов, влияющих на него: · Общие макроэкономические факторы · Государственное регулирование отрасли · Госпрограммы развития отрасли · Тенденции и состояние машиностроительного комплекса · Состояние энергетического сектора страны · Наличное состояние · Степень изношенности мощностей электроэнергетики и потребности в их замене и обновлении · Перспективы и планы, программы развития · Конъюнктура рынка энергомашиностроения (внутрироссийская конкуренция и конкуренция с зарубежным оборудованием)

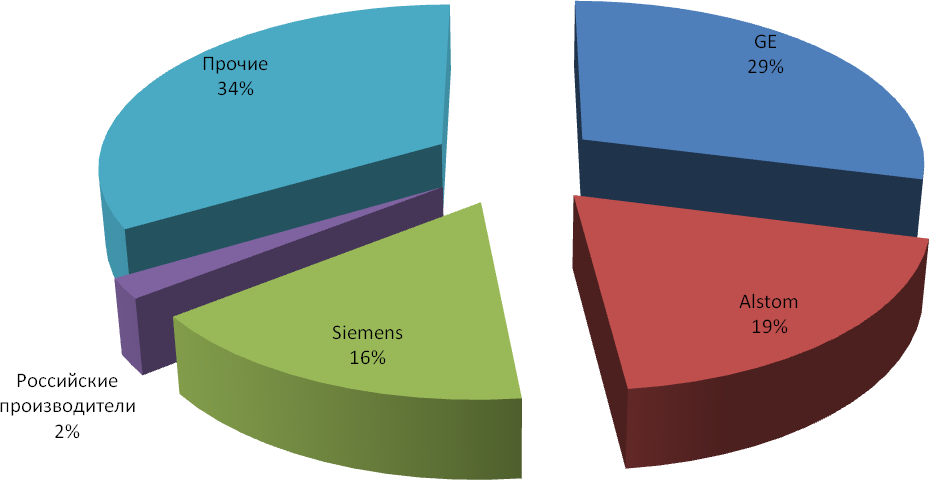

· Технологические факторы · Ресурсные факторы Оценки распределения мирового рынка энергомашиностроения разнятся. По данным машиностроительных компаний, в 2010 году объем мирового рынка энергооборудования составил около $95,6 млрд., показав падение к 2009 году на 9,2%. В кризис выполнялись много заказов, законтрактованных двумя-тремя годами ранее, поэтому выручка компаний росла. На падение 2010 года, соответственно, повлияли кризисные годы, когда заказов поступало меньше. Крупнейшим игроком мирового рынка попрежнему остается GE, контролирующая 29%, второе место занимает Siemens — 19,2%, третье — Alstom с 16,3% (Рисунок 1). Все российские энергомашиностроители занимают не более 2% рынка (около 2 млрд. долл.), причем из них 1,5% приходятся на "Силовые машины".

Рис. 1. Доли рынка мирового энергетического машиностроения (по данным участников рынка) Минпромторг России оценивает мировой рынок иначе — на уровне $70 млрд, а к 2025 г. прогнозирует достижением им 100—110 млрд долл. При этом на GE приходится 24%, Alstom — 16%, Siemens 10%. Однако в оценках доли российских компаний на мировом рынке и машиностроители, и государственные органы сходятся – она составляет 2%. Согласно планам Правительства РФ, учитывающим тенденцию к увеличению мощности мировых энергетических систем, к 2030 г. отечественные компании должны занять 15% международного рынка энергомашиностроительной продукции. Официальные данные гласят, что мировые компании проявляют все большую активность на российском рынке и традиционных для России рынках энергетического машиностроения — в странах СНГ и Азиатского региона, используя при этом все возможные методы, чтобы вытеснить российских производителей. В качестве еще одной существенной угрозы для российского энергетического машиностроения можно отметить активизацию процессов консолидации отрасли. Чтобы повысить эффективность финансирования на НИОКР и расширить линейку продукции, крупные мировые корпорации участвуют в процессах слияния и поглощения. В результате слияний, к примеру, Alstom с ABB и Siemens с Westinghouse возникли серьезные отраслевые конгломераты. Опасность состоит в том, что до появления этих объединений отечественные компании принимали участие в международных консорциумах по поставке оборудования, выполняя часть работ, а сегодня зарубежным производителям нет необходимости подключать к своим проектам российских машиностроителей. Другая причина низкой конкурентоспособности отечественных компаний — резко возросшие издержки при сохранении относительно невысокой эффективности производственного процесса, в том числе из-за малых размеров выпускаемых серий. Как следствие, цены на российское энергетическое оборудование уже превысили стоимость машин китайского производства и подошли к уровню цен ведущих европейских, американских и японских компаний. В то же время энергетическая эффективность отечественного оборудования энергомашиностроения ниже аналогичного зарубежного, ресурсоемкость их обслуживания выше. Это приводит к избыточной нагрузке на топливные отрасли и росту цен на электроэнергию для промышленных потребителей и населения. Эксперты считают, что, прежде чем говорить об увеличении экспорта, надо провести техническое перевооружение предприятий отрасли под выпуск конкурентоспособной продукции.

На данный момент стоит сказать, что российское энергомашиностроение стремительно теряет не только мировой, но и свой внутренний рынок. Это началось в 90-х годах, когда именно экспортные контракты позволили отрасли вообще выжить. В течение тех 15 лет российское энергомашиностроение фактически было занято выживанием, и отрасли удалось сохранить многое, хотя и не все. Между тем зарубежные компании активно развивались, в том числе пользуясь финансовой поддержкой государства, о чем их российские коллеги в 1990-х годах не могли и мечтать. Россия дала своим конкурентам фору, и они не преминули ею воспользоваться. Мощность российских электростанций, построенных на зарубежных турбинах и котлах, к настоящему моменту пока не превышает, по разным оценкам, 2-5% от общей мощности энергосистемы. Однако если посмотреть на ближайшие планы энергетиков, то станет понятно, что объем закупок зарубежного оборудования увеличивается и может достигнуть тревожных значений. Замминистра промышленности и торговли РФ Андрей Дементьев говорит о том, что в общем плане уже сегодня иностранные поставщики занимают более 20% рынка. При этом, по данным того же Минпромторга, более 50% контрактов до 2013 г. заключены с иностранцами, и тенденция не меняется. При этом сами участники рынка говорят, что в России уже доля проектов с использованием зарубежных машин достигает на данный момент 80%, так как часто зарубежные машины существенно превышают отечественные в качестве, а иногда и в цене. Это значит, что какова бы ни была доля иностранной продукции на рынке сейчас – она будет расти в ближайший период. По оценкам различных экспертов отрасли, ее участников, при сохранении нынешних пропорций в закупках энергетического оборудования к 2020 году российская энергетика может оказаться на 27% построенной на зарубежной технике, что поставит под удар энергетическую безопасность страны. По Стратегии развития энергомашиностроения, которую разработал Минпромторг РФ в 2011 году, к 2015 г. доля проектов с использованием зарубежных машин должна снизиться до 40%, к 2020 г. — до 30, к 2025-му — до 10%. Что касается востребованности российского энергетического оборудования в мире, то стоит отметить, что экспорт отечественного оборудования за рубеж сейчас осуществляется в основном в страны «третьего мира», а также в Восточную Европу и объемы его невелики. По некоторым узким позициям осуществляются и поставки в Западную Европу.

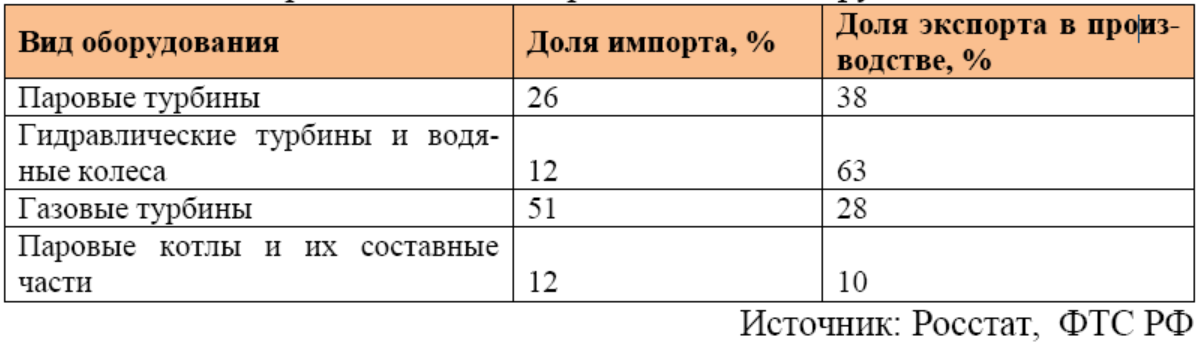

Таблица 1 Доля импорта на внутреннем рынке и доля экспорта в объеме производства по разным видам энергетического оборудования

Объемы производства различных видов продукции энергетического машиностроения показывают различную динамику в последние годы, на многие сегменты достаточно сильно повлиял кризис 2008-2009 гг. (таблица 2). Если говорить об установленном оборудовании на энергетических предприятиях, необходимо помнить о высокой степени его износа. К примеру, Из установленного в РФ генерирующего оборудования, а именно, турбин, 16,5 % требует немедленной замены, а 43,8 % модернизации либо постепенной замены. Таблица 2 Объемы производства в России основных категорий энергомашиностроительной продукции в 2006-2011 гг.

Государственная финансовая поддержка отрасли энергетического машиностроения осуществляется в виде дотаций, субсидий предприятиям, а также в виде государственных целевых программ и программ развития. Недавно на фоне масштабных инвестпрограмм энергокомпаний государство впервые за много лет обратило пристальное внимание на профильное машиностроение. В марте 2011 года Минпромторг представил "Стратегию развития российского энергетического машиностроения до 2030 года", в которой основной упор сделан на защиту рынка от иностранных производителей и импортозамещение. Иностранным производителям, чтобы сохранить доступ к российскому рынку, предлагается налаживать и локализовать здесь производство, передавая технологии совместным предприятиям (СП). Ключевая идея — обеспечение "энергетической безопасности" страны" с помощью импортозамещения. К 2020 году оборудование иностранного производства должно занимать не более 20% российского рынка, это безопасный уровень, по мнению министерства. Чтобы реализовать это, власти готовы пойти на создание таможенных барьеров на пути импорта, однако, со вступлением страны в ВТО реализация данных мер может быть затруднена. Инвестиции в рамках программы оценены в размере 312 млрд руб. до 2030 года. У энергомашиностроения еще есть шанс на сохранение своих позиций.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 97; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.74.88 (0.018 с.) |