Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На малых суммах все равно не заработать

Часто во время семинаров о том, что инвестиции доступны каждому, я слышу из зала что‑то вроде: «Ну а смысл мне инвестировать 100 тыс. рублей? Ну получу я с них 15 % годовых, но ведь это всего лишь 15 тыс. рублей, что мне с этой суммы. На нее даже месяц не прожить, лучше уж эти 100 тысяч просто потратить».

Кейс «Инвестировать бессмысленно». Слушатель моего семинара подходит ко мне после выступления и спрашивает: «Скажите, сколько я смогу заработать с 500 тыс. руб.?» Я: «Зависит от вашей готовности к риску. При ожидаемой доходности на уровне между 10–20 % годовых вы могли бы получить за год от 50 до 100 тыс. руб.». Слушатель: «То есть примерно 4–8 тыс. руб. в месяц? Это бессмысленно, лучше эти деньги потратить. Вот если бы выходило по 300 тыс. в месяц, тогда смысл инвестировать бы был. А ради малых сумм какой резон вообще начинать?» Я: «Ну если вообще не начинать, у вас будет нулевой капитал. Зато гарантированно».

Инвестиции – это во многом психология, и начинающий инвестор, как правило, хочет результат «и скорее, и быстрее, и побольше», а иначе зачем вообще заморачиваться этим всем. Получается замкнутый круг: инвестировать человек не хочет, так как начальная сумма небольшая, а следовательно, и прибыль с нее будет почти неощутимой, но ведь если так и не начать, то ничего и не накопишь. Конечно, если начинать совсем с небольших сумм, скажем, с 5–10 тыс. руб., то прибыль будет практически незаметна, но по мере пополнения портфеля, а также по мере реинвестирования полученной прибыли, ваш финансовый результат будет становиться год от года все более и более заметным. Главное в этом случае – начать. Могу привести здесь в пример свой личный опыт. Я начала инвестировать с суммы в 5 тыс. руб. (если перевести на сегодняшние деньги) в месяц в самом начале нулевых годов. У меня была небольшая зарплата наемного сотрудника брокерской компании, и больших сумм я себе позволить не могла. В период с 2002‑го по 2008‑й я инвестировала в портфель из российских акций‑голубых фишек примерно по 5 тыс. руб. в сегодняшних деньгах, а летом 2008‑го я вывела всю сумму из инвестиций, т. к. уходила из найма и решила начать свой собственный бизнес независимого консультанта. Период с 2002‑го по 2008‑й был периодом бурного роста российского рынка, в отдельные годы доходность инвестиций в российские акции зашкаливала за 100 % годовых.

В итоге в 2008 году в сегодняшних деньгах я вывела из инвестиций около 50 тыс. долларов. Я перевела все в валюту, т. к. в 2007‑м в США уже нарастал кризис, и я, памятуя о 1998 годе в РФ, решила, что свой бизнес лучше начинать именно с накоплениями в более стабильной валюте. Получается, что, инвестируя всего по 5 тыс. (в сегодняшних деньгах), я за 6 лет создала капитал 50 тыс. долл. Если сегодня перевести их в рубли, то это будет около 3 млн руб., и, если их вложить примерно под 10 %, то это по 25 тыс. руб. в месяц прибыли при инвестициях в 5 тысяч. Да, понимаю, что период инвестиций был выбран очень удачно, но я намеренно привожу свой личный пример, чтобы показать, что, даже имея всего 5 тыс., можно выйти на пассивный доход в 5 раз больше. Эти накопления были для меня серьезным подспорьем, пока я строила свой бизнес. Если б я подумала в то время, что 5 тыс. – это слишком мало, я бы не вышла в итоге на 50 тыс. долл., а это уже можно назвать неплохим стартом. Вы можете сказать, мол, мне просто повезло, такое было время, не то, что сейчас. Однако и сейчас вполне можно получить подобные результаты с малыми суммами. Да, рынок уже не дает 50 %+ годовых, но зато появился индивидуальный инвестиционный счет, который дает неплохую прибавку к доходности за счет налоговых льгот. Для начала нужно понять, сколько необходимо накопить. Упрощенная формула такая: берете сумму, которую хотели бы иметь в месяц, скажем, 50 тыс. руб. Умножаете ее на 12 месяцев и получаете годовой доход (600 тыс. руб.). Это сумма, которую вы должны быть в состоянии ежегодно изымать из той прибыли, которую вам будет приносить капитал. Однако все это не может являться прибылью: что‑то надо оставить на реинвестирование, чтобы капитал не терял покупательную способность из‑за инфляции. Официальная инфляция у нас около 4 %, значит, прирост в 4 % годовых надо реинвестировать, а остальное можно забирать. Портфель для пассивного дохода обычно размещается в достаточно консервативных инструментах, чтобы не было риска просадки в самый ответственный момент. Консервативный портфель обычно приносит около 8–10 % годовых, из них 4 % мы изымаем на реинвестирование, а максимум 6 % можно изымать. В нашем примере 600 тыс. руб. – это 6 %, значит, накопить нужно 10 млн руб. Обычно на этой сумме человек ужасается и говорит, что столько ему никогда в жизни не накопить, поэтому не стоит и пы‑ таться.

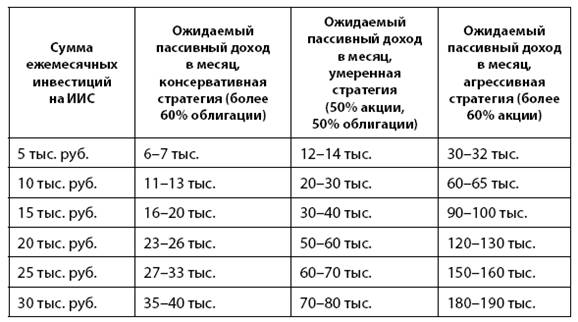

Если у вас есть впереди лет 15–20, то это абсолютно реально: открываете индивидуальный инвестиционный счет, чтобы получить максимальную налоговую льготу от будущих инвестиций. Для консерваторов и умеренных инвесторов я бы рекомендовала тип А, т. к. здесь эффект в виде вычета будет выше, чем освобождение от налога на прибыль по типу Б. Если вы хотите сами выбирать инструменты – выбираете счет у брокера. Если хотите, чтобы вашим счетом управлял специальный управляющий – в управляющей компании, недовольны брокером или управляющим – можете сменить их в любое время, не закрывая счет. Теперь выбираем стратегию. Готовы к риску – выбирайте агрессивную стратегию в управляющей компании, либо сами формируйте агрессивный портфель из акций или биржевых фондов акций/ETF (exchange‑traded funds, биржевые фонды, которые торгуются на бирже). На российском рынке есть акции как наших, так и зарубежных компаний (в долларах США), есть биржевые фонды/ETF как на российские акции, так и на американские, китайские, немецкие, британские и т. д. Не готовы к риску – выбирайте консервативную стратегию управления, либо на своем брокерском счете выбирайте государственные облигации ОФЗ + корпоративные облигации крупнейших компаний + биржевые фонды/ETF облигаций, которые есть на нашем рынке как в рублях, так и в валюте. А если хотите и то, и то – выбирайте умеренную стратегию в управляющей компании либо, если выбрали брокерский счет, то выбирайте 50 % акций (и биржевых фондов/ETF акций) и 50 % облигаций и биржевых фондов/ETF облигаций. Чего можно ожидать в итоге? Все зависит от выбранной стратегии: для консервативной ожидаемая доходность будет около 10 % годовых в рублях, для умеренной – может быть около 15–17 %, для агрессивной – около 20–25 %, но при соответствующих рисках. Через 15–20 лет, если начать сейчас, можно получить следующий пассивный доход (см. табл. 6.1):

Таблица 6.1 Ожидаемый пассивный доход от инвестиций на ИИС с использованием разных инвестиционных стратегий[11]

Я специально не даю варианты для инвестиций свыше 30 тыс. в месяц, чтобы не превышать лимит вычета в 400 тыс. руб. в год по индивидуальному инвестиционному счету. Как видите, можно создать себе пассивный доход в размере 50–60 тыс. руб. в месяц пожизненно при инвестициях около 20 тыс. в месяц и при умеренной инвестиционной стратегии, особенно если впереди 10 и более лет. Ведь, как показывает американский рынок, умеренная стратегия 50/50 акции и облигации при инвестировании 10 лет и более показывает положительные результаты, даже если они заканчивались масштабным кризисом. При этом средняя доходность по депозитам в американских банках едва выше 1 % годовых (см. табл. 6.2):

Таблица 6.2 Доходность по депозитам в американских банках[12]

На российском рынке, увы, подобной статистики нет, т. к. рынок совсем молодой, ему нет и 30 лет. Однако на базе американской статистики можно смело сказать, что при сроке инвестиций от 10 лет возможно использование потенциально более доходных стратегий, чем просто вклад, т. к. в течение такого длительного промежутка времени экономика успевает восстановиться, и вы в итоге все равно будете в плюсе, причем с доходностью выше депозита.

|

||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 47; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.100.180 (0.009 с.) |