Расчётная часть

Исходные данные

Показатели, необходимые для выполнения индивидуального задания, представлены в таблице 1.1.1, которая условно разделена на 3 группы: «Абсолютные величины», «Относительные величины» и «Принятые допущения».

Таблица 1.1.1 – Исходные данные (вариант № 42)

| Абсолютные величины |

| |

| 1 | Выручка предприятия за год, грн. | 800 000 |

| 2 | Валюта начального баланса, грн. | 363 636 |

| 3 | Срок погашения долгосрочного кредита, лет | 5 |

| 4 | Запасы сырья на складе, дней | 25 |

| 5 | Отсрочка платежа за готовую продукцию, дней | 29 |

| 6 | Отсрочка платежа за сырьё, дней | 15 |

| Относительные величины |

| |

| 7 | Доля привлечённых финансовых ресурсов для приобретения основных средств (k), % | 90,5 |

| 8 | Доля долгосрочного долга в структуре капитала, % | 40 |

| 9 | Доля прямых производственных издержек в выручке, % | 44 |

| 10 | Доля прямого труда с начислениями в выручке, % | 26 |

| 11 | Коэффициент дивидендных выплат, % | 25 |

| 12 | Коэффициент производственных накладных издержек (без амортизации), % | 11,5 |

| 13 | Коэффициент административных и маркетинговых издержек, % | 8,5 |

| 14 | Оборачиваемость активов | 2,2 |

| 15 | Увеличение цены контракта при расчёте векселем, % | 2,0 |

| Принятые допущения |

| |

| 16 | Налог на прибыль, % | 25 |

| 17 | Стоимость долга, % | 14 |

| 18 | Норма квартальной амортизации [1], % | 6 |

| 19 | Минимально допустимая величина денежных средств, грн. | 500 |

График распределения выручки по месяцам представлен в таблице 1.1.2.

Таблица 1.1.2 – Распределение выручки по месяцам

| янв. | фев. | март | апр. | май | июнь | июль | авг. | сен. | окт. | нояб. | дек. | Всего |

| 6% | 6% | 8% | 6% | 8% | 10% | 12% | 10% | 10% | 8% | 8% | 8% | 100% |

| 48000 | 48000 | 64000 | 48000 | 64000 | 80000 | 96000 | 80000 | 80000 | 64000 | 64000 | 64000 | 800000 |

Составление начального баланса предприятия

Расчет капитализации активов и начальный баланс предприятия представлены в таблице 1.2.1.

|

|

Таблица 1.2.1 – Начальный баланс предприятия

Активы

329 091

34 545

363 636

Пассивы

167 832

50 350

145 454

363 636

* Капитализация активов

218 182

3 500

47,95

14,39

Составление графика обслуживания долга

В таблице 1.3.1 приведен расчёт обслуживания долгосрочного долга.

Таблица 1.3.1 – График погашения долга

| Квартал | I | II | III | IV | Примечания |

| Начальный баланс долга | 145 454 | 138 182 | 130 909 | 123 636 | 1) Сумма долга: 145 454. 2) Квартальная процентная ставка: 3,5 %. 3) Ежеквартальное погашение долга: 7 273. |

| Выплаты основной части | 7 273 | 7 273 | 7 273 | 7 273 | |

| Процентные выплаты | 5 091 | 4 836 | 4 582 | 4 327 | |

| Суммарные выплаты | 12 364 | 12 109 | 1 855 | 11 600 | |

| Конечный баланс | 138 182 | 130 909 | 123 636 | 116 364 |

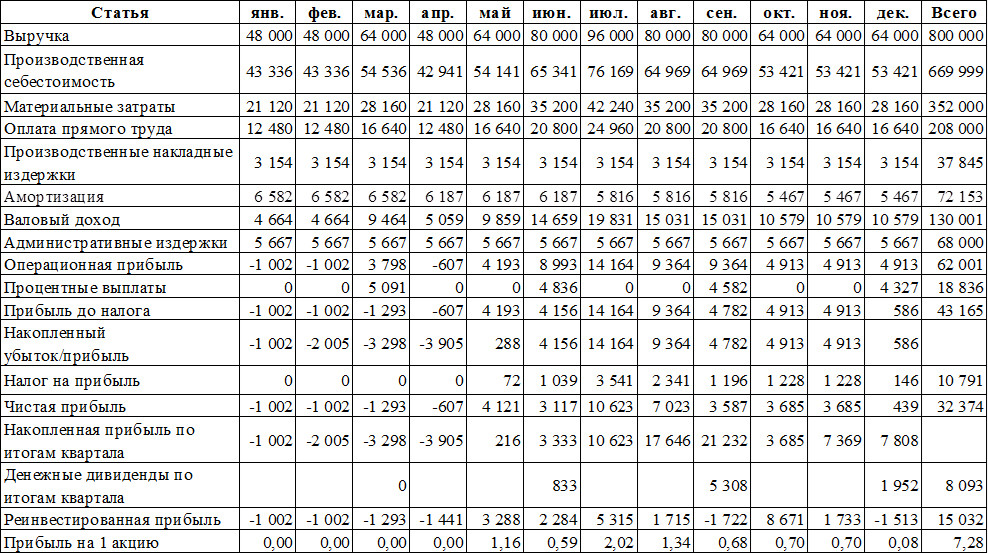

Составление отчёта о прибыли предприятия

Финансовые результаты предприятия за год отражены в таблице 1.4.1.

Таблица 1.4.1 – Отчёт о прибыли предприятия

Исследовательская часть

Необходимо принять меры по корректировке финансовых показателей деятельности предприятия.

Решение

Рекомендовать руководству компании:

1) использовать в качестве основного варианта при планировании финансового оздоровления компании вариант III, – реструктуризации задолженностей и пересмотр порядка использования товарно-материальных средств;

|

|

2) инвестировать в развитие компании (статьи «Реинвестированная прибыль», «Прочие денежные потоки») всю сумму начисленных (по итогам года) дивидендов.

3) обеспечить следующие плановые показатели оборачиваемости:

– кредиторская задолженность, %: 28 / 30 = 0,93;

– дебиторская задолженность, %: 14 / 30 = 0,47;

– товарно-материальные средства, %: 7 / 30 = 0,23.

2.3.2 Изменённый отчёт о прибыли предприятия*

Отчёт о прибылях и убытках компании с учётом изменений, указанных выше, приведен в таблице 2.3.2.

Таблица 2.3.2 Изменённый отчёт о прибылях и убытках компании

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

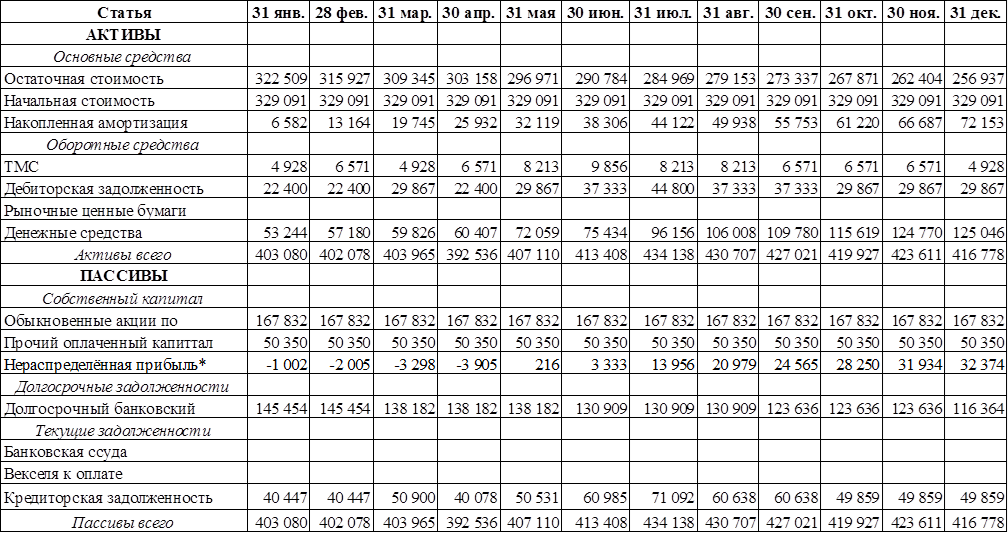

Таблица 2.3.3 – Прогнозный баланс предприятия

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

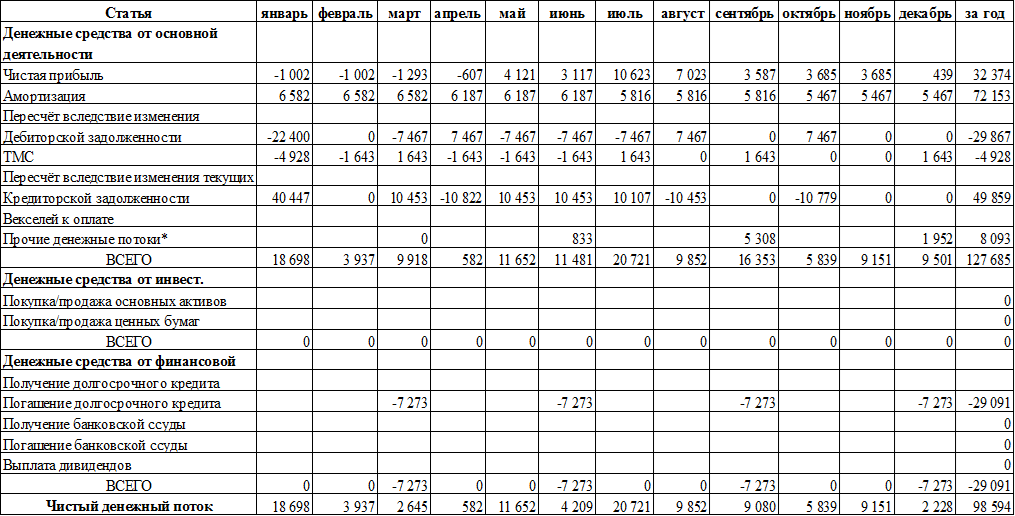

2.3.4 Отчёт о движении денежных средств (Cash Flow):

Таблица 2.3.4 – Косвенный метод расчёта Cash Flow предприятия

* Согласно требованиям Решения акционеров, вся сумма начисленных дивидендов инвестирована в развитие компании.

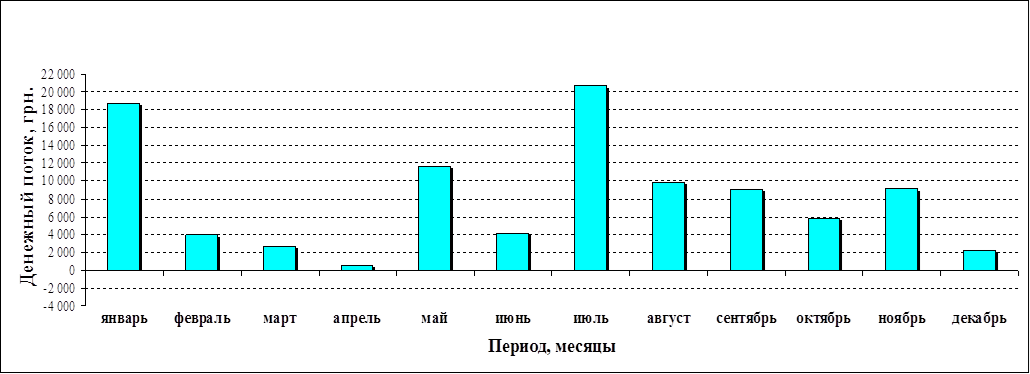

2.3.5 График движения денежных средств предприятия в планируемом году

Резюме

Меры, предпринятые для финансового оздоровления компании, оказались действенными:

ü Увеличился чистый денежный поток за год.

ü Предприятие ликвидировало нехватку денежных средств (не прибегая к получению банковской ссуды и/или дополнительной эмиссии акций).

ü Были пересмотрены принципы регулирования кредиторской и дебиторской задолженностей.

ü Появилась возможность планировать учёт товарных запасов и реинвестировать денежные средства в основную деятельность.

КУРСОВА РОБОТА

| За розділом навчального плану: | «Фінанси, грошовий обіг та кредит» | |||

|

| ||||

| Тема: | «Фінансовий менеджмент» | |||

| Варіант: | 42 | |||

| Викладач: | д. ек. н., проф. Харитонова Г. Г. | |||

Дніпропетровськ

2006 р.

Расчётная часть

Исходные данные

Показатели, необходимые для выполнения индивидуального задания, представлены в таблице 1.1.1, которая условно разделена на 3 группы: «Абсолютные величины», «Относительные величины» и «Принятые допущения».

Таблица 1.1.1 – Исходные данные (вариант № 42)

| Абсолютные величины |

| ||

| 1 | Выручка предприятия за год, грн. | 800 000 | |

| 2 | Валюта начального баланса, грн. | 363 636 | |

| 3 | Срок погашения долгосрочного кредита, лет | 5 | |

| 4 | Запасы сырья на складе, дней | 25 | |

| 5 | Отсрочка платежа за готовую продукцию, дней | 29 | |

| 6 | Отсрочка платежа за сырьё, дней | 15 | |

| Относительные величины |

| ||

| 7 | Доля привлечённых финансовых ресурсов для приобретения основных средств (k), % | 90,5 | |

| 8 | Доля долгосрочного долга в структуре капитала, % | 40 | |

| 9 | Доля прямых производственных издержек в выручке, % | 44 | |

| 10 | Доля прямого труда с начислениями в выручке, % | 26 | |

| 11 | Коэффициент дивидендных выплат, % | 25 | |

| 12 | Коэффициент производственных накладных издержек (без амортизации), % | 11,5 | |

| 13 | Коэффициент административных и маркетинговых издержек, % | 8,5 | |

| 14 | Оборачиваемость активов | 2,2

| |

| 15 | Увеличение цены контракта при расчёте векселем, % | 2,0 | |

| Принятые допущения |

| ||

| 16 | Налог на прибыль, % | 25 | |

| 17 | Стоимость долга, % | 14 | |

| 18 | Норма квартальной амортизации [1], % | 6 | |

| 19 | Минимально допустимая величина денежных средств, грн. | 500 |

График распределения выручки по месяцам представлен в таблице 1.1.2.

Таблица 1.1.2 – Распределение выручки по месяцам

| янв. | фев. | март | апр. | май | июнь | июль | авг. | сен. | окт. | нояб. | дек. | Всего |

| 6% | 6% | 8% | 6% | 8% | 10% | 12% | 10% | 10% | 8% | 8% | 8% | 100% |

| 48000 | 48000 | 64000 | 48000 | 64000 | 80000 | 96000 | 80000 | 80000 | 64000 | 64000 | 64000 | 800000 |

Составление начального баланса предприятия

Расчет капитализации активов и начальный баланс предприятия представлены в таблице 1.2.1.

Таблица 1.2.1 – Начальный баланс предприятия

Активы

329 091

34 545

363 636

Пассивы

167 832

50 350

145 454

363 636

* Капитализация активов

218 182

3 500

47,95

14,39