Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

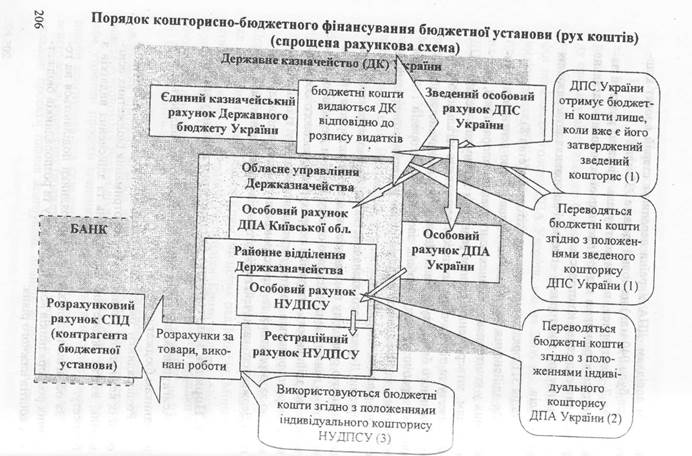

Порядок кошторисно-бюджетного фінансування

Асигнування, що передбачені кошторисами, надаються розпорядникам бюджетних коштів. Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету. За обсягом наданих прав розпорядники поділяються на головних розпорядників коштів бюджету та розпорядників бюджетних коштів нижчого рівня.

Головні розпорядники бюджетних коштів - бюджетні ус ІII нови в особі їх керівників, які визначаються відповідно до чаї ш ни першої статті 22 Бюджетного кодексу України та затверд/і \ ються законом про Державний бюджет або рішенням про місін вий бюджет шляхом встановлення їм бюджетних призначень. Розпорядник коштів бюджету нижчого рівня - розпорядник який у своїй діяльності підпорядкований відповідному головном', розпоряднику та (або) діяльність якого координується через ньої и Розпорядники нижчого рівня, до сфери управління яких ІМ лежать інші розпорядники нижчого рівня, в процесі складніміч розгляду, затвердження та виконання кошторисів підпорядкоиа них установ застосовують до них правила, визначені для голо» них розпорядників. Одержувачі бюджетних коштів - підприємства і госпрозрн хункові організації, громадські та інші організації, що не мають статусу бюджетної установи, які одержують кошти з бюджету иь фінансову підтримку або уповноважені органами державної влади на виконання загальнодержавних програм, надання послуг безио середньо через розпорядників. Одержувачі витрачають бюджеті кошти відповідно до плану використання бюджетних коштів. Після отримання коштів із бюджету на свої рахунки головні розпорядники перераховують кошти на рахунки підвідомчих під приємств, установ, організацій та закладів. У фінансуванні витрат з бюджету беруть участь усі ланки бюджетної системи України. Кожне окреме бюджетне підприємство, організація або уста нова отримує асигнування лише з одного бюджету. Усі видатки бюджетних установ поділяються на видатки розвитку і поточні видатки. Поточні видатки, в свою чергу, поді ляються на: а) адміністративно-господарські - видатки на утримання апарату управління, господарського та обслуговуючого персона лу, на відрядження, придбання інвентарю тощо;

б) операційні - видатки, що пов'язані з характером діяльно сті установи: навчальні видатки, фонд зарплати викладачів тощо.

Розпорядники мають право провадити діяльність викліо в межах асигнувань, затверджених кошторисами і планами ш нувань. Бюджетна установа не має права здійснювати запозиченії будь-якій формі або надавати за рахунок бюджетних кошті н і зички юридичним і фізичним особам. 80. Правовий режим державних цільових фондів

|

||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.176.78 (0.007 с.) |