Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Моделі управління діяльністю банку як фінансового посередника

Перераховані вище функції і операції, здійснювані банківськими установами, є свого роду базою для фундаментальної гіпотези, що пояснює причини існування банків. Згідно до неї, банки розглядаються як економічні інститути, що здійснюють трансформацію фінансових контрактів. Такий підхід одержав розвиток у працях таких відомих економістів як Бенстон, Сміт, Фама. У рамках моделей, що розвивають мікроекономічну теорію банків як фінансових посередників, можна виділити три принципові напрями. До першого можна віднести моделі, які трактують банки як пули (ємкості) ліквідності або коаліції депозиторів. Тут наголос робиться а розкриття ролі банківських установ у якості сукупних фондів, що забезпечують захист внесків своїх індивідуальних членів від випадкових ринкових коливань. Найпростіша модель, що ілюструє механізм роботи пулів ліквідності, була запропонована Брайантом.

Таким чином, можна зробити висновок, що оптимальний розподіл продукту, який до того ж є гарантованим, досягається за допомогою фінансових інститутів (банків). Другий напрям базується на концепції банків як коаліції власників інформації. Коротко її сутність може бути зведена до того, що у переважній більшості випадків підприємці, які пропонують проекти, що потребують фінансових вкладень, краще поінформовані про якість і перспективи цих проектів, аніж потенційні інвестори. Це породжує для останніх ситуацію несприятливого вибору. Основне теоретичне положення даної теорії, посягає в тому, що умови інформаційної асиметрії можуть спричиняти ефект економії за рахунок масштабу і створювати об'єктивну необхідність у діяльності фінансових посередників

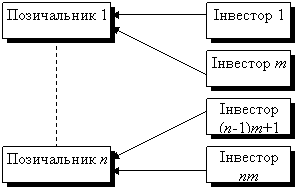

У раках передумов, що визначають умови функціонування ринку з асиметричною інформацією (модель Ліланда-Пайна), видатки на одиницю капіталу спадають зі збільшенням розміру коаліції позичальників. Однак існують також інші підходи і моделі, що описують діяльність банків як суспільних об'єднань в умовах несприятливого вибору. Коротко зупинимось на них. Відмітимо, що кожний агент ринку, який володіє певною приватною інформацією і бажає отримати через це дохід, стикається з двома принциповими проблемами. По-перше, якщо він намагається продати цю інформацію, то покупець не може бути впевнений у її достовірності. По-друге, дохід, одержаний від продажу інформації, може виявитись незначним у порівнянні з витратами на її одержання. У крайньому випадку, коли інформація є відкритою, дохід може виявитись нульовим. Таке явище одержало назву парадоксу Гроссмана-Стігліца. Кемпбел і Кракоу та Аллен вивчали цю проблему і сформулювали методи її рішення. У даному напрямку працювали також Рамакрішнан і Такор, Міллон, Гортон і Пеначі. Нарешті, третій напрям пов'язаний з так званою теорією делегованого моніторингу. У загальному плані вона передбачає, що в умовах, коли спостерігається ефект зростання доходів від масштабу, індивідуальні позикодавці надають перевагу делегувати функції контролю (моніторингу) за поведінкою підприємців, у проекти яких вони здійснили інвестиції, спеціальним посередницьким фірмам, тобто банкам. Очевидно, що діяльність з моніторингу позичальника може здійснюватись як безпосередньо інвестором, так і спеціальними фірмами, наприклад, рейтинговими агенціями, аналітичними або аудиторськими компаніями. Зокрема, в цій ролі можуть виступати й банки. Схема, показана на рис. 7а, відповідає ситуації безпосереднього контролю інвесторів за своїми позичальниками. Не складно підрахувати, що загальні видатки на контроль при цьому будуть рівні

Рис. 7. Моніторинг позичальників з боку інвесторів: а) безпосередній; б) через банк Описана схема має назву моделі Даймонда. Ця модель також передбачає, що фірми, які виходять на певний кредитний ринок, з самого початку є неоднорідними. З точки зору результатів, одержаних на початковому періоді функціонування (t =0), усі фірми можуть бути розділені на «успішні» (ті, що зуміли реалізувати свій проект і одержати дохід) і «неуспішні». Незважаючи на свою простоту, дана модель дозволяє виявити деякі принципові якісні характеристики кредитного ринку: • фірми з доброю репутацією можуть випускати боргові зобов'язання і отримувати, таким чином, прямі позики; • «неуспішні» фірми змушені підтримувати більшу ставку, аніж фірми, що тільки-но виникли; • проблеми недобросовісного управління можуть бути частково зменшені ефектом доброї репутації. У рамках теорії делегованого моніторингу були розроблені й інші моделі діяльності банків, а саме: модель Хольмстрьома-Тіроля, модель Шарпа-Райана, модель Бхаттачарья-Кьєзи тощо. Розглянемо також моделі, що описують дохід банку як фінансового посередника. Відомо, що банківський прибуток за вкладами розраховується, як різниця процентів, за якими банк розміщує вільні кошти, та процентів, які він сплачує вкладникові за користування ними, доданих на суму вкладу. Наприклад, доходи та витрати фінансово-кредитної установи від зовнішньоекономічної діяльності включають в себе наступні параметри: x доходи від здійснення міжнародних розрахункових операцій, x доходи від здійснення кредитування міжнародних операцій, x витрати на виплату відсотків по валютним депозитам, x інші доходи та витрати (здійснення валютних операцій, операцій на міжнародному фондовому ринку, іноземні інвестиції, міжнародні лізингові, факторингові та форфейтингові операції, відкриття рахунків “Ностро” в іноземній валюті в українських та іноземних банках, наявність рахунків “Лоро” українських та іноземних банків, тощо). Щоб краще проаналізувати результат банку від міжнародних валютних, кредитних та розрахункових операцій, треба виділити також фактори другого порядку, тобто ті, які здійснюють вплив на фактори першого порядку, наведені вище. На витрати банку на сплату відсотків по валютних депозитах впливають, в основному, два фактори: середньомісячна ставка відсотку та місячна сума вкладень у іноземній валюті. Доходи банку від здійснення валютного кредитування залежать також від двох факторів: середньомісячної ставки відсотку по валютним кредитам та місячної суми кредитної заборгованості. Також два основних фактори мають вплив і на доходи від здійснення міжнародних розрахункових операцій: середньомісячний рівень комісійних за здійснення цих операцій та їхній обсяг. Можна також прослідкувати, що фактори впливають один на інший. З'ясовано, що зростання ставки відсотку по валютним депозитам викликає збільшення суми вкладень у іноземній валюті, оскільки клієнти банку вкладають більше грошових коштів в надії отримати більший прибуток. З практики видно також, що підвищення ставки відсотку по валютним депозитам викликає й підвищення ставки по валютним кредитам, оскільки остання має перевищувати першу для того, аби банк працював у цій сфері прибутково.

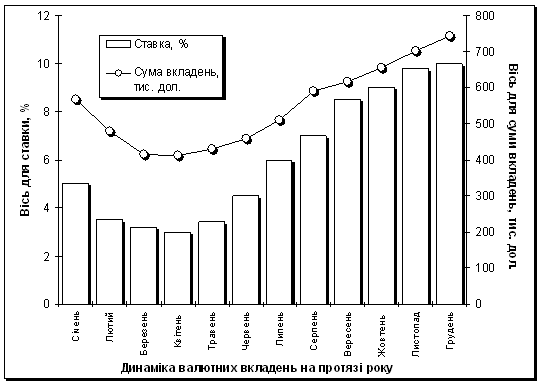

Проте одночасно збільшення кредитного відсотку негативно впливає на суму виданих позик, оскільки клієнти починають шукати більш дешеві кредити в інших банківських закладах. Взаємозалежність між динамікою зміни ставки відсотку по валютних депозитах і суми вкладень населення в інвалюті показана на прикладі одного з українських комерційних банків на рис. 8.

Рис. 8 Динаміка зміни ставки відсотку по валютних депозитах і суми вкладень населення в інвалюті: графік з двома осями Y До необхідної та бажаної інформації, якою має володіти керівництво банку, відносяться: • рівняння та коефіцієнт кореляції між ставкою відсотку по валютним депозитам та сумою вкладів у іноземній валюті, • рівняння та коефіцієнт кореляції між ставкою відсотку по валютним кредитам та сумою виданих кредитів у іноземній валюті, • рівняння та коефіцієнт кореляції між ставкою комісійного відсотку за здійснення міжнародних розрахункових операцій та обсягом цих операцій, • рівняння та коефіцієнт кореляції між курсами купівлі-продажу основних іноземних валют та прибутками банку від здійснення міжнародних розрахункових і валютних операцій, • рекомендації Національного банку щодо відсоткової ставки по кредитах і депозитах, • “валютний коридор”, встановлений Національним банком у даному періоді, • дані маркетингового відділу щодо попиту на послуги банку у попередні періоди та прогнозні дані на наступний період, • дані маркетингового відділу щодо загальної ситуації на ринку банківських послуг та щодо обсягів і вартості здійснення таких послуг конкуруючими банківськими структурами, x проекти доходів та витрат, пов'язаних із міжнародними лізинговими, факторинговими та форфейтинговими операціями, та із участю, здійсненням чи одержанням іноземних інвестицій, тощо. Володіючи вказаними вище даними, керівництво банку може планувати та прогнозувати прибутки від здійснення міжнародних розрахункових та валютних операцій на наступні періоди, а також встановлювати, у межах рекомендованих НБУ, відсоткові ставки на валютні кредити і депозити та курси іноземних валют, їх оптимальне співвідношення, задля оптимізації ефективності своєї діяльності у цьому напрямку, тобто задля одержання максимального прибутку при мінімальних витратах і підвищення попиту на свої послуги у цій сфері.

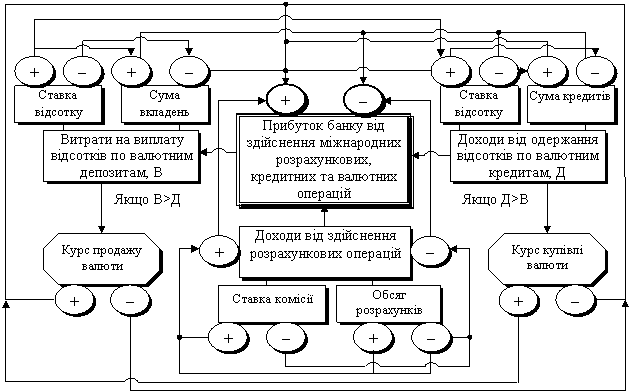

Тобто виникає наступна ситуація: коли обидві ставки більш низькі, банк видає більшу кількість кредитів, але в нього не вистачає валютних коштів для їх фінансування, оскільки сума валютних вкладень занизька. І навпаки, коли обидві ставки знаходяться на більш високому рівні, до банку надходить велика кількість валютних коштів, але вони перевищують потребу, оскільки банк видає меншу кількість кредитів. Отже, завжди банк має або надлишок коштів у іноземній валюті, або їх нестачу. Ситуація виправляється дуже легко шляхом купівлі або продажу необхідної кількості валюти. Таким чином, існує ще один важливий фактор впливу – валютний курс. Вплив усіх факторів на результат (прибуток) банку від здійснення валютно-кредитних і розрахункових операцій ілюструє рис.9. Володіючи інформацією щодо кореляції вказаних факторів, керівництво банку може планувати та прогнозувати прибутки від здійснення міжнародних розрахункових та валютних операцій на наступні періоди, а також встановлювати, у межах рекомендованих НБУ, відсоткові ставки на валютні кредити і депозити та курси іноземних валют, їх оптимальне співвідношення, задля оптимізації ефективності своєї діяльності у цьому напрямку, тобто задля одержання максимального прибутку при мінімальних витратах і підвищення попиту на свої послуги у цій сфері. Тепер, для того, щоб спрогнозувати прибутки банку від здійснення міжнародних валютних, кредитних та розрахункових операцій і встановити оптимальний порядок їх проведення (тобто визначити оптимальний рівень та співвідношення відсоткових та комісійних ставок, а також курсу валюти), необхідно скласти економіко-математичну модель на базі схеми, наведеної на рис.9.

Рис.9. Фактори прибутку від здійснення міжнародних розрахункових, кредитних та валютних операцій

Фундаментальною проблемою для банківської сфери є потенційне протиріччя між намаганням фінансових установ з метою залучення клієнтури сплачувати більш високі відсотки і зниженням їх надійності, до якого подібні дії можуть призвести. Одним із засобів рішення даної проблеми є впровадження оптимізаційної моделі, що врахує явні і приховані зв'язки між показниками.

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 147; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.154.151 (0.021 с.) |

одиниць акумульованих коштів, де π 1 – імовірність споживання продукту в момент часу t =1). Решта коштів можуть бути спрямовані на деякий тривалий (що завершується до моменту t =2) проект. Описана схема дозволяє реалізувати на практиці оптимальний розподіл продукту.

одиниць акумульованих коштів, де π 1 – імовірність споживання продукту в момент часу t =1). Решта коштів можуть бути спрямовані на деякий тривалий (що завершується до моменту t =2) проект. Описана схема дозволяє реалізувати на практиці оптимальний розподіл продукту.

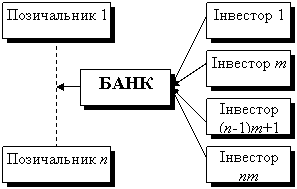

, де К – витрати на проведення заходів з моніторингу (контролю за поведінкою позичальника). У тому випадку, якщо в системі існує фінансовий посередник (банк), то функції моніторингу можуть виконуватися ним (див. рис. 7б). У такому випадку загальні видатки на контроль рівні

, де К – витрати на проведення заходів з моніторингу (контролю за поведінкою позичальника). У тому випадку, якщо в системі існує фінансовий посередник (банк), то функції моніторингу можуть виконуватися ним (див. рис. 7б). У такому випадку загальні видатки на контроль рівні  , тобто менші.

, тобто менші.

,

де

,

де  – загальний прибуток банку від здійснення міжнародних розрахункових, валютних та кредитних операцій;

– загальний прибуток банку від здійснення міжнародних розрахункових, валютних та кредитних операцій;

– місячна сума витрат банку на виплату відсотків за валютними депозитами;

– місячна сума витрат банку на виплату відсотків за валютними депозитами;

– місячна сума доходів банку від одержання відсотків за валютними кредитами;

– місячна сума доходів банку від одержання відсотків за валютними кредитами;

– місячна сума доходів банку від одержання комісійного відсотку за проведення міжнародних розрахунків;

– місячна сума доходів банку від одержання комісійного відсотку за проведення міжнародних розрахунків;

– місячна сума інших доходів та витрат банку за зовнішньоекономічними та валютними операціями.

– місячна сума інших доходів та витрат банку за зовнішньоекономічними та валютними операціями.

,

де у1 – місячна сума валютних вкладень,

,

де у1 – місячна сума валютних вкладень,

,

де х1 – середньомісячна ставка відсотку за валютними депозитами (має знаходитися у межах від m1 до n1)

,

де х1 – середньомісячна ставка відсотку за валютними депозитами (має знаходитися у межах від m1 до n1)

,

де у2 – місячна сума валютних позик,

,

де у2 – місячна сума валютних позик,

,

де х2 – середньомісячна ставка відсотку за валютними кредитами (знаходиться у межах від m2 до n2).

,

де х2 – середньомісячна ставка відсотку за валютними кредитами (знаходиться у межах від m2 до n2).

,

де у3 – місячна сума міжнародних розрахунків

,

де у3 – місячна сума міжнародних розрахунків

,

де х3 – середньомісячна комісійна ставка за проведення міжнародних розрахункових операцій (знаходиться у межах від m3 до n3)

,

де х3 – середньомісячна комісійна ставка за проведення міжнародних розрахункових операцій (знаходиться у межах від m3 до n3)

,

де t – загальний прибуток банку від здійснення міжнародних розрахункових, валютних та кредитних операцій, розрахований на основі рівняння залежності від зміни валютного курсу.

,

де t – загальний прибуток банку від здійснення міжнародних розрахункових, валютних та кредитних операцій, розрахований на основі рівняння залежності від зміни валютного курсу.

при

при

при

при  ,

де х4 – курс купівлі іноземної валюти (знаходиться у межах від m4 до n4 гривень за 1 долар США); х5 – курс продажу іноземної валюти (знаходиться у межах від m5 до n5 гривень за 1 долар США); ai, bi – параметри і-того рівняння кореляції, розраховані дослідним шляхом; mi, ni – мінімальна та максимальна межа коридору, рекомендованого НБУ по даній позиції.

,

де х4 – курс купівлі іноземної валюти (знаходиться у межах від m4 до n4 гривень за 1 долар США); х5 – курс продажу іноземної валюти (знаходиться у межах від m5 до n5 гривень за 1 долар США); ai, bi – параметри і-того рівняння кореляції, розраховані дослідним шляхом; mi, ni – мінімальна та максимальна межа коридору, рекомендованого НБУ по даній позиції.