Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Систематизация видов капитала предприятия

| ||

| По принадлежности предприятию | → → | · Собственный капитал · Заемный капитал | |

| По целям использования | → → → | · Производственный капитал · Ссудный капитал · Спекулятивный капитал | |

| По формам инвестирования | → → → | · Капитал в финансовой форме · Капитал в материальной форме · Капитал в товарной форме | |

| По объекту инвестирования | → → | · Основной капитал · Оборотный капитал | |

| По форме нахождения в процессе кругооборота | → → → | · Капитал в денежной форме · Капитал в производственной форме · Капитал в товарной форме | |

| По формам собственности | → → | · Частный капитал · Государственный капитал | |

| По организационно-правовым формам деятельности | → → → | · Акционерный капитал · Паевой капитал · Индивидуальный капитал | |

| По характеру использования в хозяйственном процессе | → → | · Работающий капитал · Неработающий («мертвый») капитал | |

| По характеру использования собственниками | → → | · Потребляемый («проедаемый») капитал · Накапливаемый (реинвестируемый) капитал | |

| По источникам привлечения | → → | · Национальный (отечественный) капитал · Иностранный капитал | |

| По соответствию правовым нормам функционирования | → → | · Легальный капитал · «Теневой» капитал |

Рис. 1.1. Систематизация видов капитала предприятия по

основным классификационным признакам

Паевой капитал – капитал обществ с ограниченной ответственностью, коммандитных товариществ и т.п., а индивидуальный капитал – это капитал индивидуальных предприятий, например, семейных.

Работающий капитал представляет ту его часть, которая используется для обеспечения операционной, инвестиционной и финансовой деятельности предприятия. Часть капитала, инвестированная в активы, не принимающие участие в хозяйственной деятельности предприятия по той или иной причине, составляет неработающий капитал.

Потребляемый капитал после его направления на цели потребления теряет функции капитала. Накопляемый капитал характеризует различные формы его прироста (наращения) в процессе капитализации прибыли, выплат дивидендов и т.п.

|

|

Приведенная система не отражает всего многообразия видов капитала предприятия и может быть расширена.

Производительное использование капитала предприятия представляет процесс постоянного кругооборота, состоящего в последовательном переходе из денежной формы (денежный капитал) в производственную (производственный капитал), затем в товарную форму (товарный капитал), после чего стадии кругооборота повторяются. Вместе с изменением форм движение капитала предприятия сопровождается постоянным изменением его суммарной стоимости в результате рентабельного (или убыточного) использования.

Стоимость капитала

Капитал, как и любой используемый в деятельности предприятия ресурс, имеет определенную стоимость, которая формирует уровень операционных и инвестиционных затрат.

Стоимость капитала – это цена, которую пользователь платит за вовлечение капитала в сферу своей деятельности и пользование им.

Концепция стоимости капитала - одна из базовых в теории и методологии управления финансовой деятельностью предприятий. В соответствии с этой концепцией стоимость (цена) капитала определяет минимальную норму прибыли от использования вновь привлекаемого капитала (не ниже установленной платы). Ее значение используют в процессе оценки эффективности инвестиционных проектов, при сравнении вариантов финансовой аренды (лизинга) и приобретения основных средств в собственность, при обосновании оптимальной структуры капитала предприятия.

Капитал предприятия финансируется из источников, отражаемых в правой части баланса: это акции, нераспределенная прибыль, долгосрочные и краткосрочные займы и пр. Своеобразие каждого источника финансирования определяет различия в цене разных элементов (частей) капитала предприятия. Так, цена заемных средств выступает в форме процентной ставки по кредиту или займу. Цена собственного капитала – обыкновенных акций, нераспределенной прибыли – определяется уровнем прибыли (доходности), который акционеры ожидают или требуют от обыкновенных акций предприятия. По-своему оцениваются средства, полученные от выпуска привилегированных акций.

|

|

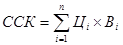

Поэтому в качестве цены капитала предприятия используют значениесредневзвешенной стоимости капитала(ССК), формирующейся с учетом стоимости (Сi) и доли (Вi) каждого элемента в общей сумме капитала:

(1.1)

(1.1)

Средневзвешенная стоимость капитала предприятия складывается под влиянием многих факторов, основными из них являются:

· средняя ставка процента, сложившаяся на финансовом рынке;

· доступность различных источников финансирования (кредитов банков, коммерческого кредита, собственной эмиссии акций и облигаций и т.п.);

· отраслевые особенности операционной деятельности предприятий водного транспорта;

· соотношение масштабов операционной (эксплуатационной) и инвестиционной деятельности;

· уровень риска операционной, инвестиционной и финансовой деятельности.

Важность роли, выполняемой показателем средневзвешенной стоимости капитала в управлении финансами предприятия, определяет требования к процедуре ее оценки.

Во-первых, должна быть обеспечена сопоставимость результатов оценки собственного и заемного капитала, для чего обе его части должны быть выражены в текущей рыночной стоимости.

Во-вторых, оценка средневзвешенной цены капитала предприятия должна иметь динамический характер, учитывать изменения в структуре капитала, стоимости отдельных элементов. Особое значение выполнению требования динамичности оценки придается при обосновании стратегии и инвестиционной политики предприятия.

В-третьих, необходимо обеспечивать обоснованное соотношение средневзвешенной и предельной цены капитала, которая характеризует прирост ССК предприятия к каждой новой его единице. Суть этого требования в том, что привлечение дополнительного капитала имеет на каждом этапе функционирования предприятия свои экономические пределы и, как правило, связано с возрастанием ССК. Сравнивая предельную стоимость капитала с ожидаемой нормой прибыли по операциям, требующим дополнительного привлечения капитала, можно определить целесообразность таких операций, в первую очередь инвестиционных.