Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика общей направленности финансово-хозяйственной деятельности предприятияСтр 1 из 10Следующая ⇒

Содержание

Введение Характеристика общей направленности финансово-хозяйственной деятельности предприятия Глава 1. Анализ финансовой устойчивости предприятия 1.1 Общая оценка имущественного положения предприятия 1.2 Аналитический баланс Глава 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 2.1 Оценка финансовой устойчивости предприятия ГЛАВА 3. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ 3.1 Анализ платежеспособности и кредитоспособности предприятия 3.2 Коэффициенты ликвидности и платежеспособности 3.3 Анализ коэффициентов ликвидности для повышения обоснованности реальной оценки предприятия Глава 4. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ 4.1 Сравнительный анализ кредитных ресурсов 4.2 Расчет индекса кредитоспособности 4.3 Определение неудовлетворительной структуры баланса предприятия 4.4 Анализ деловой активности предприятия 4.5 Анализ состояния запасов 4.5.1 Анализ дебиторской задолженности 4.6 Анализ движения денежных средств 4.6.1 Прямой метод анализа движения денежных средств 4.6.2 Косвенный метод анализа движения денежных средств ГЛАВА 5. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ 5.1 Анализ отчета о прибылях и убытках 5.2 Факторный анализ прибыли 5.3 Маржинальный анализ Заключение Список использованной литературы Приложение 1 Приложение 2 Приложение 3 Введение

В непростое время становления рыночных отношений растет влияние таких факторов как конкурентная борьба, компьютеризация обработки экономической информации, непрерывные изменения налоговой системы и т.д. В этих условия перед руководителями предприятий встает множество вопросов, связанных с дальнейшим управлением предприятием и его эффективной работы. Как, каким образом определить показатели, наглядно демонстрирующие финансовое положение предприятия. Эти показатели можно получить проводя объективный финансовый анализ, с помощью которого можно будет оценить реальное положение предприятия, и как следствие, рациональное распределение материальных, трудовых и финансовых ресурсов. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчетности, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. Умение оценить положение предприятия в любой момент его хозяйственной жизни позволяет делать более обоснованные прогнозы на будущее, а, следовательно, предвидеть возможные исходы предпринимаемых шагов. В данной выпускной квалификационной работе проведен финансовый анализ ООО «Трубопроводмонтаж». Для проведения финансового анализа использована бухгалтерская отчетность за 2003 год, форма № 2 отчеты о прибыли и убытках, форма № 1 баланс, форма № 5 Приложение к балансу, форма № 3 отчет о движение денежных средств (Приложение 3). Глава 1. Анализ финансовой устойчивости предприятия Общая оценка имущественного положения предприятия

Таблица 1.1

«Золотое правило» не выполняется, т.к. коэффициент прироста прибыли должен быть больше коэффициента прироста выручки, а коэффициент прироста выручки должен быть больше коэффициента прироста валюты баланса: К3>K2>K1. а в нашем случае: К3<K2<K1.

Аналитический баланс

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: с одной стороны - переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны - относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике. Вертикальному анализу можно подвергнуть либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей, чем и является баланс-нетто, см. таб.1.2). Таблица 1.2 показывает преимущества вертикального анализа - из-за инфляции данные на начало и конец года по исходному балансу сравнить достаточно сложно, а относительные показатели поддаются сравнению.

Таблица 1.2. Структурное представление уплотненного баланса-нетто (вертикальный анализ), тыс. руб.

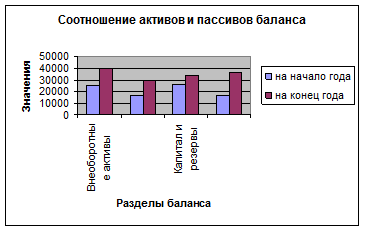

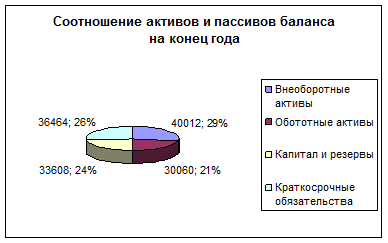

Вертикальный анализ аналитического баланса показал, что структура совокупных активов предприятия характеризуется превышением в их составе доли оборотных активов, которые составили на конец анализируемого периода 42,9 %, при этом их доля увеличилась на 18,41 %. Доля внеоборотных активов в имуществе предприятия составляет на конец анализируемого периода 57,10%, при этом, увеличилась на 2043%. Пассивная часть баланса на начало года характеризовалась преобладающим удельным весом в 29,63% кредиторской задолженности увеличившейся к концу отчётного периода на 6767 тыс. руб. или на 53,30%. А собственных источников средств (61,04%), однако их доля за отчетный период в общем объеме имущества предприятия увеличилась на 10,63 %, составив 47,96%.(Приложение 1). Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях.

Горизонтальный анализ показателей аналитического баланса показал, что за отчетный период имущество предприятия увеличилось на 27213 тыс. руб. или на 63,49%, в том числе за счет увеличения сырья и материалов на 911 тыс. руб. или на 20,38% и прироста собственного капитала – на 7446 тыс. руб. или на 28,46 %. При этом денежные средства увеличились на 6978 тыс. руб. или на 583,93%. Запасы на этот же период увеличились всего на 55 тыс. руб. или на 0,94 %. Таким образом, прирост оборотного капитала за отчетный период на предприятии произошел за счет увеличения медленно реализуемых активов – за отчетный период сырье и материалы увеличились на 911 тыс. руб. или на 20,38, и за счет увеличения денежных средств на предприятии – 6978 тыс. руб, т.е. на 583,93%. Горизонтальный и вертикальный анализы взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы. Эти виды анализа ценны при межхозяйственных сопоставлениях, т. к. позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий. На основе этих двух видов анализа строится сравнительный аналитический баланс. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп прироста статьи баланса); изменения в % к изменениям валюты баланса (темп прироста структурных изменений – показатели динамики структурных изменений); цена одного процента роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляют любой аналитик при первоначальном ознакомлении с балансом. См. аналитическую ведомость в приложении 1. Рассмотрим соотношение актива и пассива баланса на предприятии ООО «Трубопроводмонтаж».

На рассматриваемом предприятии валюта баланса увеличилась за год на 38,84% и составила на конец отчетного периода 70072 руб., внеоборотные активы увеличились на 20,43%, оборотные активы увеличились на 18,41%. Горизонтальный и вертикальный анализы дополняют друг друга, на их основе складывается сравнительный баланс. В результате сравнительного анализа (см. Приложение 1) можно сделать вывод, что имущество предприятия увеличилось на 10,63 %, составив 47,96%. Доля денежных средств предприятия в сумме оборотных активов увеличилась на – на 9,96%. Показателями, характеризующими имущественное положение предприятия, являются: ¨ Коэффициент поступления показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, поступила.

¨ Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

¨ Коэффициент замены показывает

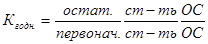

¨ Коэффициент износа характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Используется в анализе как характеристика состояния основных средств.

Дополнением этого показателя до 100 % (или 1) является коэффициент годности. ¨ Коэффициент годности показывает, какую часть

Рассчитав показатели по формулам (1 - 5), результаты расчетов оформлены в таблице 1.3.

Таблица 1.3. Коэффициенты, характеризующие имущественное положение предприятия

Анализ состояния запасов

Для расчета оборочиваемости запасов анализируются следующие показатели: 1. Срок пребывания запасов на складе

ДЗ =

где МПЗ – маетриально – производственные запасы, Д - длительность анализируемого периода с/с – себестоимость всех израсходованных материалов ДЗ нач. = 15,3; ДЗ кон. =28,7. 2.Средний срок процесса производства

Д произ. =

где НЗП–незавершенное производство, Д - длительность анализируемого периода, с/с – себестоимость выпущенной подукции.

Д произ. =0,002; 3.Длительность хранения готовой продукции Д г.п. =

где ГП – готовая продукция, Д - длительность анализируемого периода с/с – себестоимость реализованной продукции. Д г.п.нач. = 3,6; Д г.п.кон. =0,8 Для оценки структуры запасов рассчитывается коэффициент накопления Кнакоп. = НЗП+МПЗ+расходы будующих периодов / ГП+товары, где НЗП – незавершенное производство, МПЗ – материально – производственные запасы, ГП – готовая продукция. Кнакоп.нач. =4,2; Кнакоп.кон. =36,3

Длительность операционного цикла Длительность финансового цикла Д фин. цикл. = Д оперц. цикл – Д пкз = 36,9-8,5=26,4. Все данные сведем в таблицу 4.5.1.

Таблица 4.5.1.. Коэффициенты деловой активности

4.5.1 Анализ дебиторской задолженности Для анализа дебиторской задолженности необходимо рассчитать следующие показатели: 1. Доля дебиторской задолженности в общем объеме оборотных активов = ДЗ/все активы. В нашем случае доля ДЗна нач отч= 8209/42859 = 0,19 ДЗна кон отч= 12959/70072 = 0,18 2. Доля просроченной ДЗ по отношению ко всей ДЗ. В нашем случае просроченной дебиторской задолженности нет. 3. Коэффициент оборачиваемости = Выручка / ДЗ средняя. К-т обор. на нач отч = 144351 / 8209 = 17,5 К-т обор. на кон отч = 101410 / 12959 = 7,8

Факторный анализ прибыли

Для оценки факторов, влияющих на формирование прибыли от продажи определим влияние этих факторов, используя следующие формулы: Индекс 1 – отчетный период, индекс 0 – предыдущий отчетный период 1.Влияние изменения выручки от продаж на прибыль от продаж ∆П1 = П0*IВ-П1, где П0,1- прибыль от продаж; IВ- индекс выручки

IВ = В1/В0 = 144351/101410 = 1,42 ∆П1= 27262*1,42-7041 = 31671

2. Влияние изменения уровня себестоимости на прибыль от продаж

∆П2 = С0*IВ-С1, где С0,1- себестоимость ∆П2 = 74148*1,42-137310 =-32019

3. Влияние изменения уровня управленческих расходов на прибыль от продаж

∆П3 = УР0*IВ-УР1, где УР0,1 – управленческие расходы ∆П3 =0

4. Влияние изменения уровня коммерческих расходов на прибыль от продаж

∆П4 = КР0*IВ-КР1, где Кр0,1 – коммерческие расходы ∆П4 =0

Сумма всех факторных отклонений дает общее изменение прибыли от продаж за анализируемый период.

DПр=DПр1 + DПр2 + + DПр3 + DПр4. DПр=31671 -32019 = -348

Приведем методику расчета факторных влияний на прибыль от продажи с учетом инфляции: (Вр усл. =90% от Вр1; С усл.п.=82% от Сп 1) · Влияние на прибыль изменения отпускных цен на реализацию

DПр1=Вр1-Вр усл.

Вр1 –выручка отчетного года Вр усл – выручка от продажи в отчетном периоде в ценах на продукцию предыдущего периода DПр1=144351 – 129915,9 =-14435,1 · Влияние на прибыль изменения отпускных цен на сырье, материалы и.т.д

DПр 2=С усл.п. -Сп 1

С усл.п - условная полная себестоимость продукции с учетом инфляционных цен Сп 1 – полная себестоимость отчетного года DПр 2=112594,2 – 137310 = -24715,8 · Влияние на прибыль изменение объема продажи продукции в оценке по базисной себестоимости.

DПр3=Пр0*Iс – Пр0

Пр0 – прибыль прошлого периода Iс=С усл./С0 Iс=112594,2/74148 = 1,51 DПр3= 27262*1,51-27262 = 13631 · Влияние изменения объема продажи продукции за счет структурных сдвигов в составе продукции

DПр4=Пр0*Iк – Пр0* Iс

Iк – индекс изменения объема продаж продукции в оценке по отпускным ценам.

Iк =Врусл/Вр0

Iк =129915,9/101410=1,2 DПр4=27262*1,2 – 27262*1,51 = 32714,4 – 41165,62 = -8451,22 · Влияние на прибыль изменения себестоимости за счет структурных сдвигов в составе продукции

DПр6=С0* Iк – С/с усл.

DПр6=74148*1,2-112594,2 = -23616,6 Таким образом, на прибыль от продаж больше влияет себестоимость товаров, продукции, работ и услуг. Определение коэффициентов рентабельности Экономическая эффективность работы организации характеризуется относительными показателями – системой показателей рентабельности, или прибыльности (доходности) организации. Рассчитаем коэффициенты рентабельности по данным ООО «Трубопроводмонтаж».

Анализ таблицы показывает, что рентабельность деятельности предприятия упала за счет сокращения величин чистой прибыли, ухудшения использования оборотных и внеоборотных средств и других факторов. Факторный анализ рентабельности Анализ рентабельности завершается факторным анализом, который позволяет определить резервы роста рентабельности предприятия. При этом можно использовать двух-, трехфакторную модель рентабельности. Факторный анализ предполагает выявление количественного влияния каждого фактора на показатель. Предварительно для факторного анализа вычисляют условную рентабельность.

Rусл.=Вр1- с/с0/Вр1, где

Вр1 – выручка от продаж за отчетный год, с/с0 – себестоимость продукции за аналогичный период предыдущего периода. На нашем предприятии Rусл.=0,48% 1) Найдем влияние изменения фактора объема продаж на уровень рентабельности

2) Влияние изменения себестоимости на рентабельность

3) Влияние изменения коммерческих расходов на рентабельность

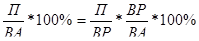

Двухфакторная модель экономической рентабельности

R=

R = 5622/42859*100%=5622/144351*(144351/42859)*100=13,1% Трехфакторная модель экономической рентабельности

R =

R=5622/42859*100=((5622/144351)/(42859/144351)*100) = (5622/144351)/ (25697/144351 + 17162/144351)*100 = 13,1% где П- прибыль до налогообложения; ВА - всего активов; ВР – выручка от реализации; ВНА – внеоборотные активы; ОА – оборотные активы. Факторный анализ рентабельности собственного капитала Проведем факторный анализ рентабельности собственного капитала. На рентабельность собственного капитала влияют как факторы хозяйственной деятельности, так и факторы, связанные с финансовой деятельностью организации. Первые находятся в сфере управления производственно – хозяйственной деятельностью, остальные – в сфере в сфере финансовой деятельности. Для анализа факторов изменения рентабельности собственного капитала наибольшее распространение получила факторная модель, получившая название формулы Дюпона. В общем случае представим рентабельность собственного капитала в виде формулы

Исходные данные для анализа рентабельности собственного капитала

Определяем изменение рентабельности в результате воздействия следующих факторов: · Снижения коэффициента финансовой зависимости: ∆Rф=∆Kф*∆Rn*Ка.об=-0,35*5,1*2,06=-3,67 · Роста рентабельности продаж:

· Увеличение оборачиваемости активов:

Общее изменение рентабельности собственного капитала:

Маржинальный анализ

Для начала проведем расчет порога рентабельности и запаса финансовой устойчивости организации.

На предприятии ООО «Трубопроводмонтаж» в отчете о прибылях и убытках нет данных о постоянных расходах (управленческие расходы = 0 и коммерческие расходы = 0). Таким образом, мы не сможем рассчитать точку безубыточности, так как при определении порога рентабельности необходимо постоянные расходы разделить на переменные. Выручка предприятия за базовый период 101410, а за отчетный – 144351. Маржинальный доход на начало периода составил 27262 и доля в выручке составляет 26,88%, на конец – 7041 (4,88%).

Заключение

Таким образом, финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности. В заключение анализа финансового состояния необходимо обобщить все результаты анализа и сделать более точный диагноз финансового состояния, а также его прогноз на перспективу развития и выживания предприятия. Подводя итог всему написанному можно сделать следующие выводы о финансово-экономической деятельности предприятия: конечный финансовый результат зависит от многих факторов и показателей, некоторые из них влияют на прибыль отрицательно. На сегодняшний день ООО «ТРУБОПРОВОДМОНТАЖ» находится в неустойчивом финансовом положении, чему виной – неправильное ведение финансовой политики руководством предприятия. Исходя из табличных данных, видно, что заметно увеличилась величина как пассивов, так и активов предприятия. Однако наблюдается снижение доли оборотных активов и источников собственных средств в структуре баланса, несмотря на их незначительное увеличение. Все более возрастающая доля заемного капитала над собственным порождает ситуацию увеличения финансового риска, что делает положение ООО «ТРУБОПРОВОДМОНТАЖ» еще более шатким. При этом произошло сокращение прибыли, т.е. увеличение убытков предприятия, размер которых занял угрожающее положение. Эта ситуация явилась следствием увеличения производственной себестоимости производимой продукции и расходов на реализацию, что подорвало спрос на товары у потребителя. Также можно отметить снижение показателей обеспеченности по предприятию, показателей рентабельности и уменьшение степени мобильности активов. Необходимо увеличить долю собственных источников финансирования за счет создания новых фондов накопления, создания и выявления резервов (при повышении величины прибыли) с целью превышения собственного капитала над величиной заемного, т.е. снижения размера финансового риска. ООО «ТРУБОПРОВОДМОНТАЖ» необходимо произвести обновление, реструктуризацию или модернизацию производственных фондов (машин, оборудования и т.д.), по мере возможностей и всего производственного процесса в целом. Также возможно, хотя это потребует дополнительных расходов и увеличит срок окупаемости вложений, освоение новых видов продукции или совершенствование старых. Список использованной литературы 1. Курс лекций по дисциплине Финансы организации. 2.Финансовый менеджмент. Учебник / под. ред. А.М. Ковалевой. – М.: ИНФРА-М, 2004 3. Практикум по финансам предприятий, М. 2002, с 34 4.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 1999 г. – 254с. 5. Ковалев В.В. Анализ хозяйственной деятельности предприятия, М.-2005г с. 359 6. Ефимова О.В. Финансовый анализ. - М.: «Бухгалтерский учет», 1998 г. – 235с. 7. Астринский Д. Экономический анализ финансового положения предприятия // Экономист. – 2000. - №12. – С.53-59 8. Анализ финансовой отчетности. Учеб. Пособие под ред. Ефимовой О.М. и Меликова М.В. Москва, 2004 г. 9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. Москва: Инфра-М. 2000 г. 10. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. Москва: Инфра-М, 2001 г [1] Курс лекций по дисциплине Финансы организации. Содержание

Введение Характеристика общей направленности финансово-хозяйственной деятельности предприятия Глава 1. Анализ финансовой устойчивости предприятия 1.1 Общая оценка имущественного положения предприятия 1.2 Аналитический баланс

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-22; просмотров: 204; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.111.183 (0.18 с.) |

,

, ,

, ,

, = 137310/5891,5 = 23,3

= 137310/5891,5 = 23,3  =13,6

=13,6 8,5

8,5

Rпр=Rпр1 - Rусл

Rпр=Rпр1 - Rусл

,

,

%

%