Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учетная политика организации. Порядок составления и утверждения.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации. При этом утверждаются: 1) рабочий план счетов бухгалтерского учета 2) формы первичных учетных документов 3) порядок проведения инвентаризации активов и обязательств, а также методы их оценки. 4) правила документооборота и технология обработки учетной информации; 5) порядок контроля за хозяйственными операциями; и др. УП состоит из 2 разделов:

Вновь созданая организация обязана принять УР в течении 90 дней со дня ее госрегистрации. Изменения УП возможны:

При формировании учетной политики предполагается: - допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работников. - допущение непрерывности - организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе. - допущение последовательности применения учетной политики - выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета; - допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены. Учетная политика организации должна обеспечивать: - требование полноты - в бухгалтерском учете должны отражаться все хозяйственные процессы;

- требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль. - требование приоритета содержания перед формой - факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию; - требование непротиворечивости – тождество данных синтетического и аналитического учета. - требование рациональности – необходимость рационального и экономического ведения бухучета.

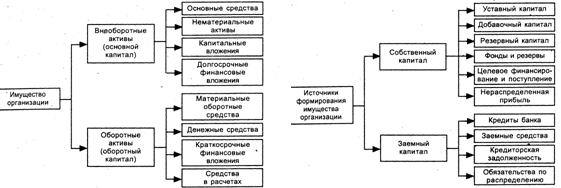

БИЛЕТ №9 Предмет бухучета и его важнейшие объекты Предмет бухгалтерского учета Предмет бухгалтерского учета - отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности. Предмет бухучета изучается через его объект. Объекты: · имущество организации · ее обязательства · хоз-е операции Имущество организации представить в виде схемы:

Хоз операция – это действие которое отражает хоз факты, сделки, расчеты, результаты фин-хоз деятельности, состав и размещение имущества, а также источники его образования. Сфера снабжения→сфера производства→сфера реализации финансовых результатов→и опять круг сначала

БИЛЕТ №10

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 127; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.160.14 (0.004 с.) |