Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Практическое занятие: заполнение журнала–ордера. Заполнение мемориала-ордера. Заполнение формы « журнал-главная»Стр 1 из 3Следующая ⇒

Список первичных учетных документов бухгалтерского учета В список первички входят девять важных бумаг: 1. Товарная накладная. 2. Расчетные формы. 3. Акт сдачи-приемки. 4. Документы по движению основных средств. 5. Платежные поручения. 6. Бумаги по кассовым операциям. 7. Авансовый отчет. 8. Бухгалтерская справка. 9. Акт, прописывающий взаимозачет. Этот перечень первичных документов бухгалтерского учета является общепринятым и используется на всех предприятиях.

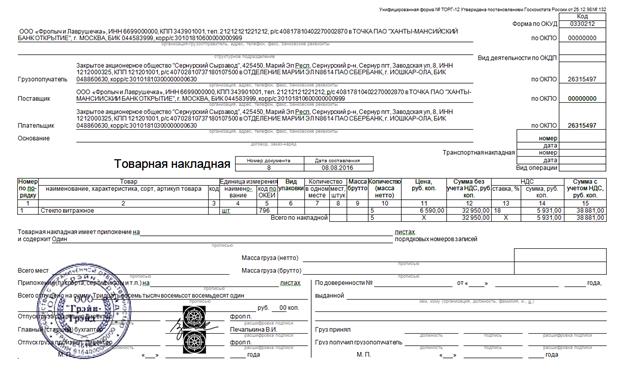

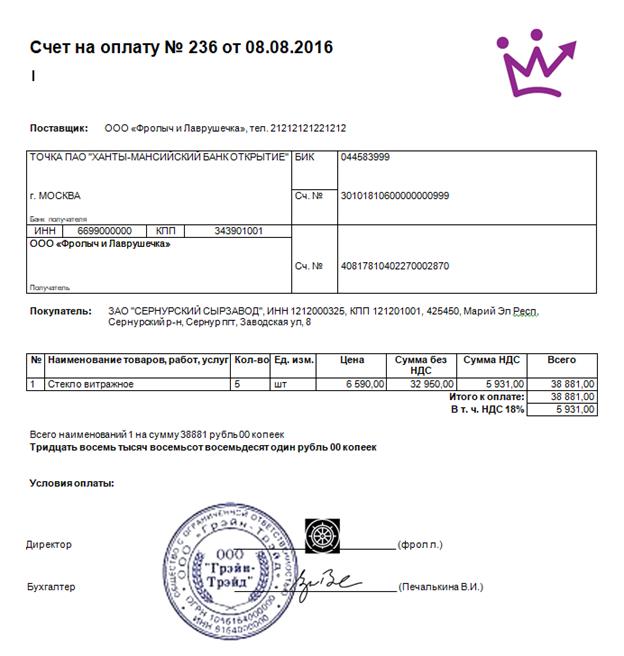

Товарная накладная Данный первичный документ бухгалтерского учета предназначен для отражения всех передвижений товарно-материальных ценностей. В накладной обязательно должны содержаться данные, прописанные также в счет-фактуре. Стоит отметить, данная бумага обязательно должна оформляться в двух экземплярах. В качестве заверения данного документа используется подпись руководителя и печать организации. Что касается формы оформления накладной, то обычно предприятия используют ТОРГ-12. Обычно ее применяют оптовые компании. В бланке обязательно прописываются реквизиты как договора, на основании которого осуществляется сделка, так и реквизиты товарной накладной. Также в нее входят информационные сведения об участниках операции и об передаваемом товаре. В товарной накладной должны прописываться сведения о приложенных бумагах. Что касается подписей, то их ставят обе стороны. Важно знать, что те организации, работа которых не предполагает использование печати, имеют право данный вид документа ею не заверять.

Расчетные формы Расчетно-платежная ведомость составляется согласно бланку Т-49. Форма этого первичного документа бухгалтерского учета значится номером 0301009. Ее использование ограничивается лишь для предприятий, ведущих бюджетную или казенную деятельность. Согласно данному документу производится полный насчет и дальнейшее начисление заработной платы сотрудников. Основными данными бланка данного рода являются табель учета рабочего времени, тарифная ставка, размер удержаний и взаимозачетов. Иные организации, а также индивидуальные предприниматели выдают зарплату своему персоналу по форме 0504401. Основой для начислений здесь также служит табель учета рабочего времени. Потребность в данной документации обуславливается необходимостью сокращения документооборота в организации. Составляют данный первичный документ бухгалтерского учета сотрудники бухгалтерии, которые после подготовки бумаг передают их в кассу. После того как все средства, прописанные в документе, выданы кадрам, следует его возврат в бухгалтерию. Переданный кассирам бланк обязательно должен быть подписан руководителем предприятия.

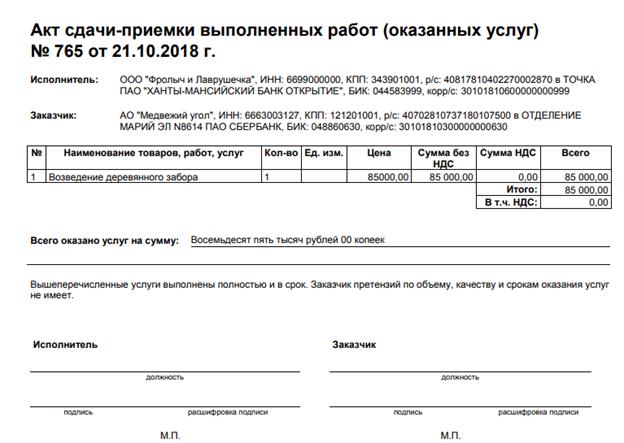

Акт сдачи-приемки Поводом для оформления данного первичного документа бухгалтерского учета служит передача заказчику работ или услуг, выполненных предприятием. Он подтверждает, что все договоренности соблюдены и заказчика устраивают полученные результаты. Форма акта не имеет обязательного установленного формата. Но есть перечень данных, которые он должен содержать. В него входят такие отметки, как наименование компании, дата формирования документа, отражение лица, составившего документ, формат работ, должности и подписи ответственных лиц. Также существует унифицированная форма КС-2. Она не распространяется на все виды работ или услуг. ее можно применять только лишь при условии, что подрядчик занимается капитальным строительством. В случае доработки данной формы ее могут использовать при строительно-монтажных работах на объектах гражданского или жилищного назначения. Платежные поручения Оформляется данная бумага согласно форме ОКУД 0401060. При формировании бланка следует соблюсти несколько этапов заполнения: 1. Введение номера и даты совершения платежа. 2. Указание в специальной графе вида платежа. В данном случае можно воспользоваться такой пометкой, как "Срочной" или "Почтой". 3. Прописать Существует 28 кодов от 01 до 28. Это могут быть налогоплательщики, банки, кредитные организации и прочие. 4. Введение суммы платежа. Записывать ее необходимо прописью и цифрами. 5. В качестве реквизитов отправителя следует указать ИНН, КПП, наименование, банковские реквизиты. 6. Также следует прописать аналогичные реквизиты получателя. 7. Данный этап предполагает указание дополнительных кодов и шифров - вида, очередности и кода.

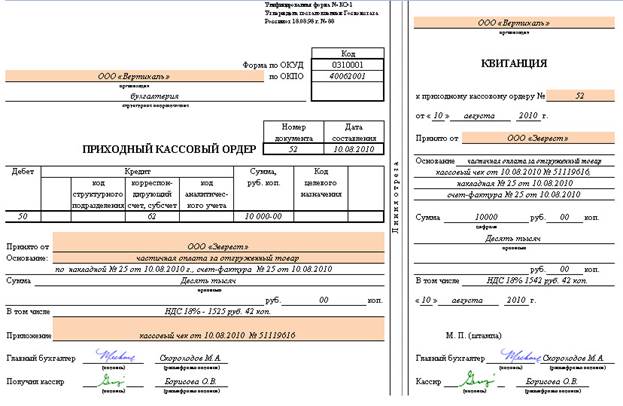

8. Введение информации о последующем платеже. 9. Подписание ПП. В зависимости от вида платежа данный бланк заполняется полностью или же частично. Авансовый отчет Как и все первичные документы и регистры бухгалтерского учета, данная форма является отчетом по деятельности предприятия. Фактически авансовый отчет оформляется в тех случаях, когда сотруднику нужно отчитаться за средства, полученные им из кассы и потраченные на нужды компании. Основными сведениями, входящими в данный бланк, являются: § Сумма средств, полученных работником предприятия. § Цель, на которую были потрачены средства. § Фактические расходы. § Остатки или же излишки, которые сотруднику пришлось уплатить из своего бюджета. Эти позиции безусловно являются очень важными, но они считаются недействительными, в случае если к бланку авансового отчета не приложены оправдательные документы. Что касается оформления данного вида первичной документации, то оно упрощается за счет наличия унифицированной формы. Она носит название - АО-1. Если предприятие желает разработать собственный бланк, то это также разрешается. Самое главное внести в документ все необходимые реквизиты. Чаще же всего в работе предприятий используется унифицированный бланк. Оформляется бланк в единственном экземпляре в трехдневный срок со дня выдачи денег. Утвердить документ должен руководитель сотрудника, взявшего подотчет. Подавать авансовый отчет можно как в бумажном, так и в электронном виде. Бухгалтерская справка Данный вид первичной документации оформляется при трех условиях: 1. В случае потребности в исправлении шибки, допущенной в процессе формирования стандартных учетных операций. 2. Для проведения операции, нуждающейся в ручном разбросе начислений. 3. При прописании проводок, в которых участвуют нетиповые учетные документы. Чаще всего бухгалтерская справка все-таки используется для указания ошибок. Данный документ можно назвать универсальным, так как он подходит, как для текущего пер иода, так и для любых других. Преимуществом этой формы для текущего периода, является способность сохранять корректные суммы по оборотам. то реализуется путем введения сторно или допроведением сумм. Четкая установленная форма бухгалтерской справки распространяется только на государственные структуры. Иные налогоплательщики имеют право использовать свой собственный бланк. Важно только, чтобы он включал в себя следующую информацию: 1. Наименование организации. 2. Заголовок документа и дата его формирования. 3. Суть операции. 4. Требуемые суммы и количества. 5. Подписи всех лиц, несущих ответственность. Стоит отметить, что если предприятие планирует использовать собственную форму, то этот факт оно должно указать в учетной политике. Определение и состав Каждая форма «первички» унифицирована, и в случае необходимости в нее можно добавить нужные строки, но при этом должны быть оставлены основные. Исключением могут стать бланки, которые переназначены для проведения операций на кассе. Любое внесенное изменение в документацию обязательно должно быть утверждено руководителем компании. В том случае, если в списке документов не окажется необходимого документа, то организация может своими силами разработать форму «первички».

Главным условием его создания является наличие таких реквизитов: 1. Название документа. 2. Дата составления. 3. Информация о компании или организации. 4. Описание хозяйственной операции, которая проводится. 5. Список лиц, которые отвечают за составление, обязательно должна быть подпись ответственного. Практическая работа № 9 «Документальное оформление первичных бухгалтерских документов и бухгалтерских регистров»

Инструктаж по выполнению практического задания:

Наименование ТМЗ. Ед. измер. Количество.

Задание №3

Выполняют задание, заполняют бланки Конечным результатом работы преподавателя, является формирование у студента посредством осваиваемой педагогической технологии, следующих компетенций будущего специалиста:

- освоению предмета профессиональной деятельности, - совершенствованию знаний, умений, навыков, освоению основных методик и технологий профессии - в социально-трудовой сфере, в вопросах экономики, профессиональном самоопределении.

Практическое занятие: Заполнение журнала–ордера. Заполнение мемориала-ордера. Заполнение формы «Журнал-главная»

Цель: - Усвоить понятие и назначение учетных регистров, изучить их классификацию. - Усвоить технику исправления ошибок в бухгалтерском учете. Познакомиться с основными формами бухгалтерского учета. Обсудить направления и перспективы совершенствования

Краткий теоретический материал для решения практической работы Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей:

Под первичным учетом понимают первоначальную стадию учетного процесса, на которой производится измерение данных хозяйственной операции и регистрация их в документах. Документы должны быть составлены в момент совершения операции или непосредственно после ее окончания, они являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Документы принимаются к учету, если они правильно оформлены и содержат обязательные реквизиты. Реквизитами называется совокупность признаков и показателей, содержащихся в документе, таковыми являются:

Все первичные документы имеют унифицированные, т.е. типовые формы. К основным первичным документам относятся:

- документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), - документы по перечислению денежных средств с расчетного счета (платежные поручения), - документы по поступлению и отпуску материалов (доверенности, требования, акты о приемке, накладные) и т.д., Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц. Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций. Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию. По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д. По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последовательности, их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д. По содержанию регистры подразделяются на регистры синтетического, аналитического учета и комбинированные, в которых ведется одновременно синтетический и аналитический учет. К синтетическим регистрам относятся, например, журналы-ордера, к регистрам аналитического учета — платежные ведомости, лицевые счета работников и т.д. Учетные регистры (или регистры бухгалтерского учета) – это таблицы специальной формы (книги, журналы, карточки, ведомости и пр.). Регистры классифицируются по разным признакам: по характеру записей; по объему содержания; по форме построения; по внешнему виду, по способу заполнения. На вопрос, что является результатом работы бухгалтера, можно ответить одним словом — отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров. Отчетность — это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия. Под документооборотом в бухгалтерском учете понимают порядок и путь прохождения документов по всем инстанциям с момента их составления до сдачи в архив. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, который составляется бухгалтером и утверждается руководителем предприятия. В графике документооборота устанавливается назначение первичных документов, порядок их оформления и сроки сдачи в архив. График документооборота может быть оформлен в виде схемы, графика или перечня работ, с указанием исполнителей и сроков движения документов. Каждому исполнителю вручается выписка из графика документооборота, в которой перечисляются документы, относящиеся к сфере его деятельности, и сроки предоставления этих документов. Контроль за выполнением графика документооборота осуществляет главный бухгалтер. Все первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат передаче в архив. До передачи документов в архив они хранятся в бухгалтерии в специальных шкафах или сейфах. Установлены определенные правила и сроки хранения документов в архиве. Например, первичные и учетные документы хранятся в течение 5 лет, инвентаризационная документация, акты проведения ревизии — 3 года, бухгалтерские отчеты и балансы, квартальные балансы — 3 года, годовые — 10 лет, лицевые счета рабочих и служащих — 75 лет и т.д.

Первичные документы бухгалтерского учета используются на каждом предприятии. Все они по-своему важны и должны в обязательном порядке учитываться в работе. Они оформляются согласно формам первичных учетных документов регистров бухгалтерского учета. Полный их список и правила оформления представлены в данной статье. Особенности оформления Говоря о первичных документах, имеют ввиду те бумаги, которые отвечают за каждое из хозяйственных событий, произошедших на предприятии. Оформляя данного рода документацию, каждый бухгалтер должен помнить, что конкретных и четко фиксируемых форм первичных документов и регистров бухгалтерского учета не существует. Выбор возлагается на предприятие. Именно оно решает, какую из возможных форм, ему удобно использовать в своей деятельности. Также важно, при оформлении формы первичных учетных документов бухгалтерского учета указывать все реквизиты. Они как раз имеют обязательный перечень, из которого ничего нельзя исключать. Стоит отметить, что информация о том, какую форму первичных документов бухгалтерского учета использует предприятие, должна быть указана в обязательном порядке в учетной политике компании. Это очень важный момент.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-19; просмотров: 230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.245.196 (0.042 с.) |