Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ показателей и практики управления затратами и себестоимостью продукции предприятия

Себестоимость продукции – это выраженные в денежной форме затраты на её производство и реализацию. В условиях современной экономки себестоимость является важнейшим показателем производственно-хозяйственной деятельности предприятия. От уровня себестоимости продукции зависят объем прибыли и величина рентабельности. Чем экономичнее предприятие использует трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем значительнее эффективность производственного процесса, тем больше будет прибыль [13, с. 221]. Для определения структуры себестоимости исчисляется удельный вес каждого элемента во всей стоимости затрат на производство продукта, в результате у предприятия появляется возможность выявить резервы по ее снижению. Анализ себестоимости издательской продукции имеет немаловажную роль, так как при снижении себестоимости продукции увеличивается прибыль предприятия. Фактическая себестоимость издаваемой газеты формируется в конце отчетного месяца, когда известны все затраты на производство продукции, как прямые, так и косвенные. Деятельность редакции осуществляется в соответствии со сметой доходов и расходов. Смета определяет плановый доход за год и плановые расходы на авторский гонорар, заработную плату, начисления на авторский гонорар и заработную плату, расходы на печатную бумагу, типографские расходы, расходы на экспедирование и прочие расходы. Анализ себестоимости выпуска газеты проводился на основании бухгалтерских, статистических отчетов, а также сведений соблюдений норм расхода сырья, материалов, топлива и энергии, о соблюдении положений по выплате заработной платы. При анализе затрат на производство издательской продукции важно изучать изменение суммы затрат по обычным видам деятельности и структуру этих затрат в разрезе отдельных элементов по данным, имеющимся в пояснениях к бухгалтерскому балансу в таблице 2.4. Данные таблицы 2.4 свидетельствуют об увеличении затрат в 2019 году. по сравнению с 2018 годом на 925 тыс. руб., или на 106,6%. Рост затрат имеет место по всем экономическим элементам, кроме оплаты труда Наибольший темп роста – по затратам на материальные расходы (126,2%) и прочим затратам – 113,8%. В меньшей степени повысилась амортизация (108%).

Разные темпы роста отдельных экономических элементов затрат в 2019 году по сравнению с их величиной в предыдущих периодах вызвали изменения в структуре затрат: увеличились материальные затраты с 15,1% в 2017 году до 29,7% в 2019 году, снизился удельный вес затрат на оплату труда с отчислениями на социальные нужды с 70,2% в 2017 году до 56% в 2019 году, а прочие затраты остались на уровне 2017 года – 11,8%. Таблица 2.4 Затраты на производство издательской продукции (работ, услуг)

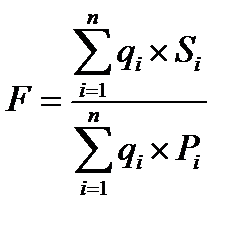

Источник: рассчитано автором Вид продукции которое впускает МУП «Редакция газеты «Трудовая жизнь»: − газеты, − брошюры, листовки, сборники, − бланки, этикетки, цветные визитки, удостоверения, зачетные и медицинские книжки, свидетельства, методички, тетради, папки, скоросшиватели, ежедневники, еженедельники, буклеты, вымпелы, наглядную агитацию, карманные и перекидные календари, вывески, кабинетные таблички, фотоальбомы, приветственные адреса, грамоты и дипломы, печати и штампы. Одним из основных показателей анализа затрат на производство является показатель затрат на 1 рубль товарной продукции, который вычисляется по следующей формуле (1) [8, с. 211]:

где: F – затраты на 1 рубль товарной продукции; i – вид продукции; qi – количество продукции i-го вида; Si – себестоимость продукции i-го вида; Pi – цена продукции i-го вида. Затраты на 1 рубль товарной продукции – это универсальный показатель, который: − имеет комплексный характер (может быть рассчитан как на единицу продукции, так и на весь состав);

− имеет сквозной характер (может быть рассчитан на любом уровне предприятия); − показывает связь между себестоимостью и прибылью (с одной стороны характеризует уровень себестоимости, с другой – уровень рентабельности и прибыльности продукции). Задачами анализа затрат на 1 рубль товарной продукции являются: 1) определение общего отклонения по затратам на каждый вид продукции (формула 2) [8, с. 214]: ΔVi = Fi1 – Fi0. (2) где: ΔVi – общее отклонение i-го вида продукции; Fi1 – затраты на 1 рубль товарной продукции i-го вида по факту; Fi0 – затраты на 1 рубль товарной продукции i-го вида по плану. 2) факторный анализ – определение количественной оценки влияния каждого фактора на показатель. На изменение затрат на 1 рубль товарной продукции влияют такие факторы, как уровень оптовых цен на продукцию, структура и ассортимент продукции и себестоимость отдельных изделий. Рассмотрим применение показателя затрат на 1 рубль издательской продукции в таблице 2.5. Таблица 2.5 Сведения о продукции (плановые данные)

На основе данных, представленных в таблице 2.5, можно рассчитать запланированный показатель затрат на 1 рубль продукции:

Полученное в результате подсчётов значение говорит о том, что предприятием МУНУГ газета «Правда Севера» запланирован уровень затрат в размере 0,625, т.е. 62,5 копейки затрат на 1 рубль продукции (прибыль при этом должна составить 37,5 копейки). На основе данных, представленных в таблице 2.6, можно рассчитать фактический показатель затрат на 1 рубль продукции:

Таблица 2.6 Сведения о продукции (фактические данные)

Полученное в результате подсчётов значение говорит о том, что фактический уровень затрат на 1 рубль издательской продукции отличается от запланированного и составляет 0,701, т.е. 70,1 копейки затрат на 1 рубль издательской продукции. Отклонение факта от плана составляет: ΔV = 0,625 – 0,701 = -0,076. Анализируя полученные данные, можно говорить о том, что фактически полученные данные по продукции резко отличаются от запланированных. Это связано со следующими факторами: 1) уровень себестоимости издательской продукции (по позициям «брошюра» и «листовки» произошло его увеличения на 0,1 рубля и 0,5 рубля соответственно, по ассортиментной позиции «газета», данный уровень остался неизменным); 2) цена единицы издательской продукции (из-за высокой конкурентной среды не имело возможности повысить цену на свою продукцию, а в случае с продукцией «брошюра» пришлось даже её снизить на 0,5 рубля чтобы остаться на рынке). В связи с этим, целесообразно провести анализ влияния каждого фактора на показатель затрат на 1 рубль издательской продукции: 1) влияние изменения уровня себестоимости издательской продукции «брошюра»:

Отклонение составило: ΔV = 0,625 – 0,630 = -0,005;

2) влияние изменения уровня себестоимости издательской продукции «листовки»: (и в целом позиция «листовки», поскольку изменился только уровень себестоимости):

Отклонение составило: ΔV = 0,625 – 0,678 = -0,053; 3) влияние изменения уровня себестоимости в целом (по всем позициям):

Отклонение составило: ΔV = 0,625 – 0,683 = -0,058; 4) влияние изменения цены единицы издательской продукции «брошюра» (и в целом, поскольку изменилась цена только данного вида продукции):

Отклонение составило: ΔV = 0,625 – 0,643 = -0,018 5) влияние изменений показателей при производстве издательской продукции «брошюра»:

Отклонение составило: ΔV = 0,625 – 0,648 = -0,023 Таким образом, проанализировав полученные сведения, можно сказать о том, что наибольшее влияние на показатель затрат на 1 рубль издательской продукции оказало изменение уровня себестоимости (-0,058 против -0,018 при изменении цены единицы продукции). А в самом изменении уровня себестоимости наибольшее влияние оказало изменение себестоимости издательской продукции «листовки» (-0,053 против -0,005 по издательской продукции «брошюра»). Анализируя влияние каждой ассортиментной позиции, можно сделать вывод о том, что наибольшее влияние на исследуемый показатель оказали изменения при производстве издательской продукции «листовки» (-0,053 против -0,023 по издательской продукции «брошюра»). Резюмируя вышесказанное, следует рекомендовать МУП «Редакция газеты «Трудовая жизнь» обратить большее внимание на уровень себестоимости листовок, поскольку именно данный фактор оказывает наибольшее влияние на показатель затрат на 1 рубль издательской продукции (-0,53 из -0,76 общих отклонений), а через него и на чистую прибыль.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 71; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.227.69 (0.019 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (1)

, (1) = 0,625.

= 0,625. = 0,701

= 0,701 = 0,630

= 0,630 = 0,678

= 0,678 = 0,683

= 0,683 = 0,643

= 0,643 = 0,648

= 0,648