Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність та класифікація інших необоротних матеріальних активів та їх зносу

Під іншими необоротними матеріальними активами розуміють матеріальні активи, призначені для використання протягом періоду більше одного року (або операційного циклу, якщо він більше одного року) і які не входять до складу основних засобів. Термін використання інших необоротних активів встановлюється підприємством і зазначається в Наказі про облікову політику. Для цілей бухгалтерського обліку інші необоротні матеріальні активи класифікуються за такими групами (рис. 1.1).

Рис. 1.1 Групи інших необоротних матеріальних активів

Бухгалтерський облік інших необоротних матеріальних активів регламентується П(С)БО 7 "Основні засоби". [12, c.181] Рахунок 11 "Інші необоротні матеріальні активи" призначений для обліку та узагальнення інформації про наявність і рух необоротних матеріальних активів, яке знайшли відображення в складі об'єктів обліку на рахунку 10 "Основні засоби". Відповідно до класифікації інших необоротних матеріальних активів до рахунку 11 "Інші необоротні матеріальні активи" відкриваються субрахунки, характеристику яких наведено в табл. 1.1.

Таблиця 1.1 Характеристика субрахунків до рахунку 11 "Інші необоротні матеріальні активи"

Рахунок 18 "Інші необоротні активи" призначений для обліку наявності та руху необоротних активів, які не знайшли відображення на інших рахунках обліку необоротних активів. До рахунку 18 "Інші необоротні активи" можуть відкриватися субрахунки, на яких облік наявності та руху інших необоротних активів ведеться за видами активів. Вартість інших необоротних активів погашається нарахуванням амортизації методом, який визначається підприємством самостійно, виходячи з очікуваного способу використання таких об'єктів і фіксується в Наказі про облікову політику. Нарахування амортизації інших необоротних матеріальних активів здійснюється протягом строку їх корисного використання (експлуатації), який встановлюється підприємством при визнанні цього об'єкта активом, тобто зарахуванні на баланс. Амортизація інших необоротних матеріальних активів проводиться щомісячно, починаючи з місяця, наступного за місяцем, в якому об'єкт став придатним для корисного використання, та призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації. Згідно з П(С)БО 7, амортизація інших необоротних активів нараховується прямолінійним та виробничим методами.

Розкриття інформації про інші необоротні активи в облікових регістрах і фінансовій звітності (рис. 1.2.)

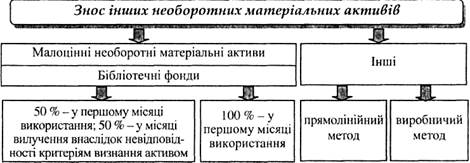

Рис. 1.2 Знос інших необоротних матеріальних активів

Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених об'єктів у розмірі 100 % їх вартості, аналітичний облік цих об'єктів можуть вести із забезпеченням інформації про загальну кількість об'єктів та їх загальну вартість у розрізі класифікаційних підгруп, які підприємство визначає самостійно.

Припиняється нарахування амортизації з місяця, наступного за місяцем вибуття активу. Знос об'єктів, які обліковуються на рахунку 11 "Інші необоротні матеріальні активи", відображається за кредитом субрахунку 132 "Знос інших необоротних матеріальних активів". Суми амортизаційних відрахувань відображаються в бухгалтерському обліку в складі витрат звітного періоду, до якого вони відносяться, і нараховуються незалежно від результатів діяльності підприємства в звітному періоді. Знос тари, що обліковується у складі інших необоротних матеріальних активів, нараховується за встановленими нормами амортизації щомісячно до повного перенесення її вартості на новий продукт. Відображення в бухгалтерському обліку зносу інших необоротних матеріальних активів наведено в табл. 1.2.

Таблиця 1.2. Кореспонденція рахунків з обліку зносу інших необоротних матеріальних активів

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.98.71 (0.005 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||