Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчетно-пояснительная запискаСтр 1 из 4Следующая ⇒

РАСЧЕТНО-ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ НА ТЕМУ:

РЕФЕРАТ

Расчетно-пояснительная записка 26 с., 15 рис., 1 табл., 4 источников. ОЦЕНКА БЛАГОНАДЁЖНОСТИ, БАНК, КОМПЛАЕНС Объектом разработки является процедура принятия решений об открытии расчётного счёта юридическому лицу. В данной выпускной квалификационной работе поставлена цель: Исследование процесса оценки благонадёжности юридического лица на основе имитационного моделирования процесса принятия решений. Для получения виртуальной модели процесса оценки юридического лица используется программный пакет Matlab R2019b, а в частности программный модуль Simulink.

ОГЛАВЛЕНИЕ

РЕФЕРАТ. 2 ВВЕДЕНИЕ. 4 1. Предпроектное исследование. 5 1.1 Актуальность. 5 1.2 Цели и задачи. 7 1.2.1 Обоснование и формулирование цели. 7 1.2.2 Обоснование и формулирование задач. 7 1.3 Анализ существующих систем оценки. 7 1.3.1 Контур “Призма”. 8 1.3.2 СПАРК.. 9 1.4 Предлагаемое решение. 10 2. Анализ процесса оценки благонадёжности компании. 11 2.1 Визуализация процесса при помощи нотации BPMN.. 11 2.2 Анализ процесса принятия решений в среде Stateflow Simulink. 13 3. Анализ проблемы.. 19 4. Дальнейшее развитие проекта. 23 ЗАКЛЮЧЕНИЕ. 25 ОБОЗНАЧЕНИЯ И СОКРАЩЕНИЯ.. 26 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 27 ПРИЛОЖЕНИЕ. 28

ВВЕДЕНИЕ Современная экономика — это экономика услуг, оказание которых является первичным продуктом. Отличие постиндустриальной экономики от индустриальной, современности от прошлого в обязательном наличии услуги как финального этапа жизненного цикла продукта до его потребления человеком. Доля производства в экономике будет снижаться, а сами вещи (продукт производства) будут трактоваться как инфраструктура для оказания услуги. В условиях экономики услуг актуальна комплексная автоматизация бизнес процессов, неразрывно включающие как этапы производственного цикла, так и сферы услуг, в том числе банковской сферы.

С ростом прогресса информационные технологии всё больше охватывают данную сферу. Уже сейчас многие функции полностью заменены роботами или позволяют максимально уменьшить работу человека. Одним из направлений, в котором информационные технологии успешно помогают банкам в работе, является KYC (Know-Your-Customer). KYC – это принцип, который обязывает финансовые институты проводить идентификацию своих клиентов. KYC нужен, чтобы лучше понимать клиентуру, проводить мониторинг транзакций и предотвращать акты мошенничества, которые могут повлечь за собой отзыв банковской лицензии. На основе данного принципа существует множество различных услуг - от кредитного скоринга до антифрод-мониторинга транзакций. И во всех этих услугах постепенно начинают применять инструменты, которые повсеместно используются в промышленности и других технологических сферах.

Предпроектное исследование

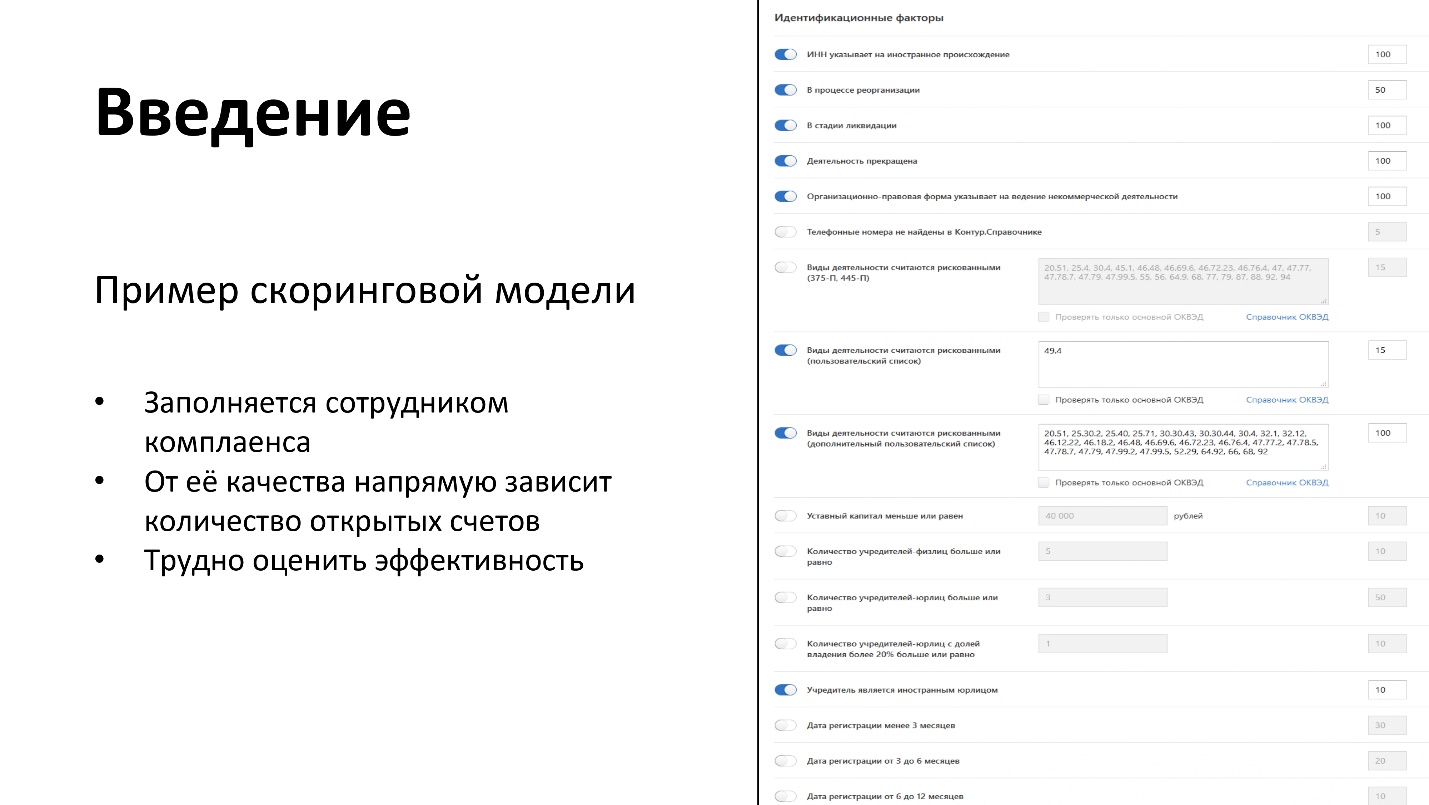

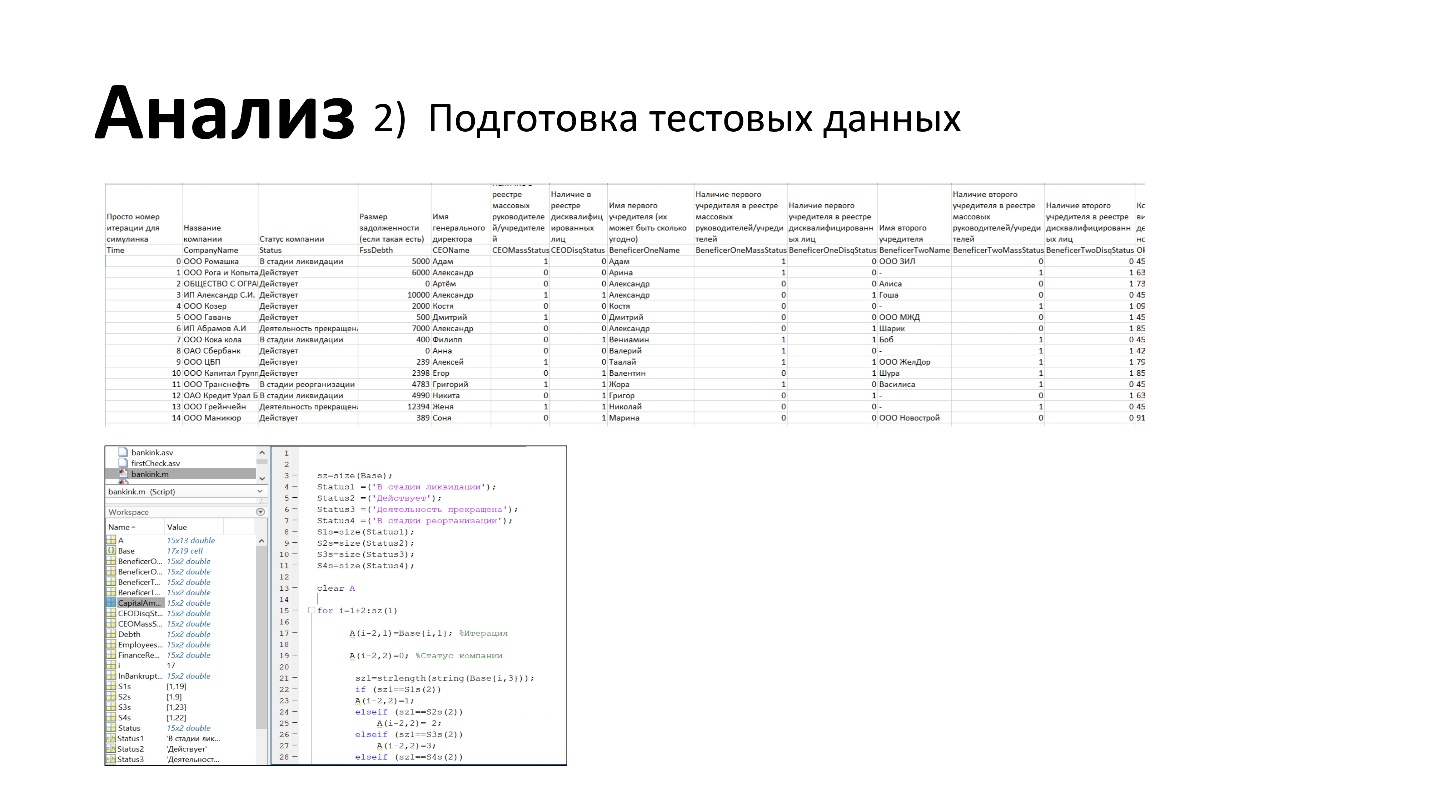

Актуальность Весьма важной процедурой является оценка потенциального клиента при открытии ему расчётного счёта, что также соответствует принципу KYC. Банк на основе открытых (ЕГРЮЛ, ЕГРИП, Росстат, ФНС и т.д.) и закрытых (перечень экстремистов, террористов, внутренний «чёрный список» и т.д.) источников составляет свой перечень проверок. Например, в реестре ЕГРЮЛ содержится детальная информация по юридическому лицу: способ образования, уставной капитал, учредители и многое другое. Если говорить, про обслуживание юридических лиц, то на основе этих данных банк формирует перечень проверок, которые помогут выявлять компании, занимающихся уклонением от уплаты налогов или «фирмы-однодневки». Допустим, известно, что «фирмы-однодневки» имеют короткий период жизни и маленький уставной капитал, поэтому банк формирует проверки, которые учитывают эти два критерия (Пример: «Период жизни компании менее 3 месяцев» и «Уставной капитал меньше 40 000 рублей»). Набор таких проверок называется скоринговой моделью. Учитывая, что компания с капиталом в 10 000 рублей не обязательно является мошеннической, то проверкам выставляется числовое значение – скоринговый балл. При срабатывании проверки во время оценки благонадёжности, компании начисляется скоринговый балл. После того как компания пройдёт все проверки высчитывается итоговой скоринговый балл – сумма всех баллов, набранных по итогу оценки потенциального клиента.

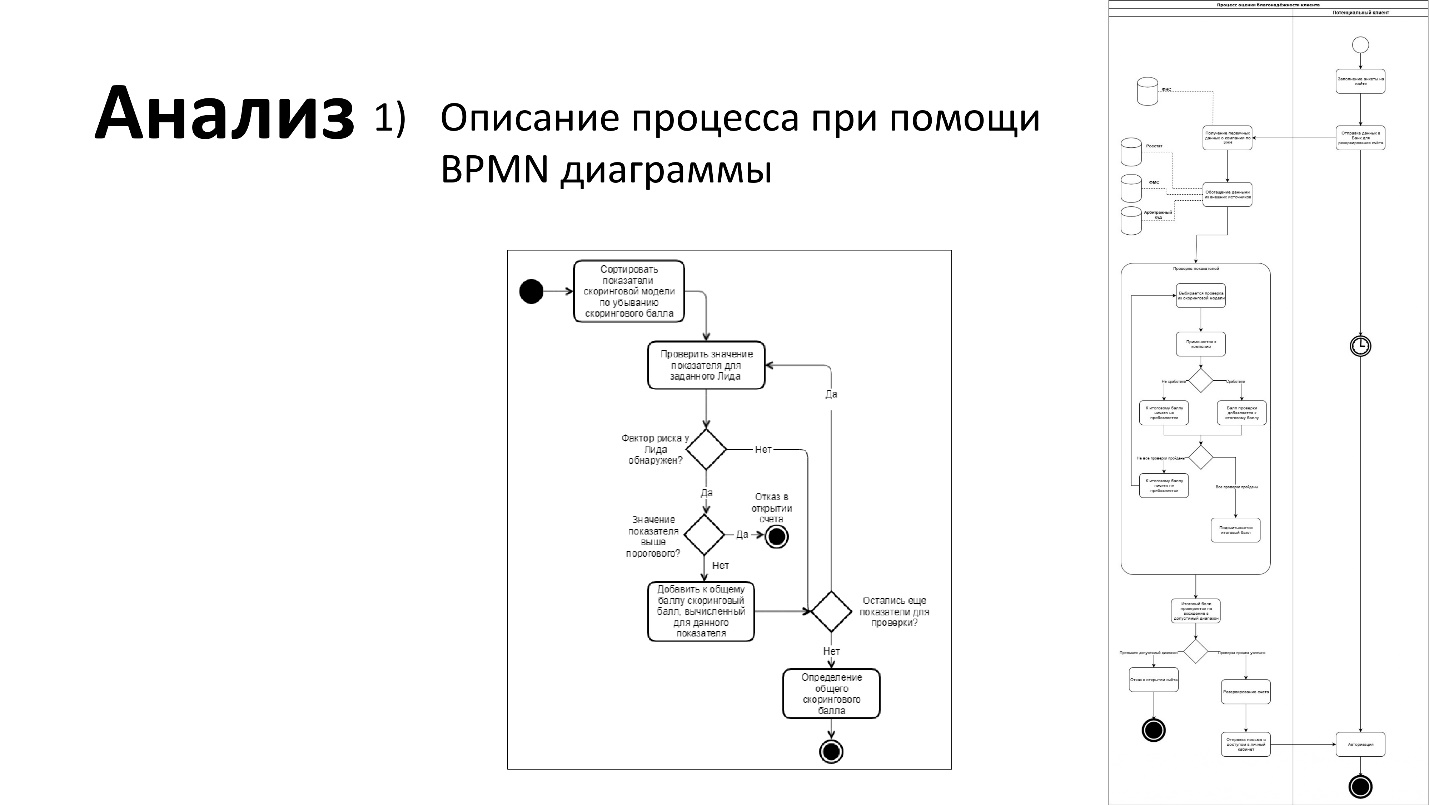

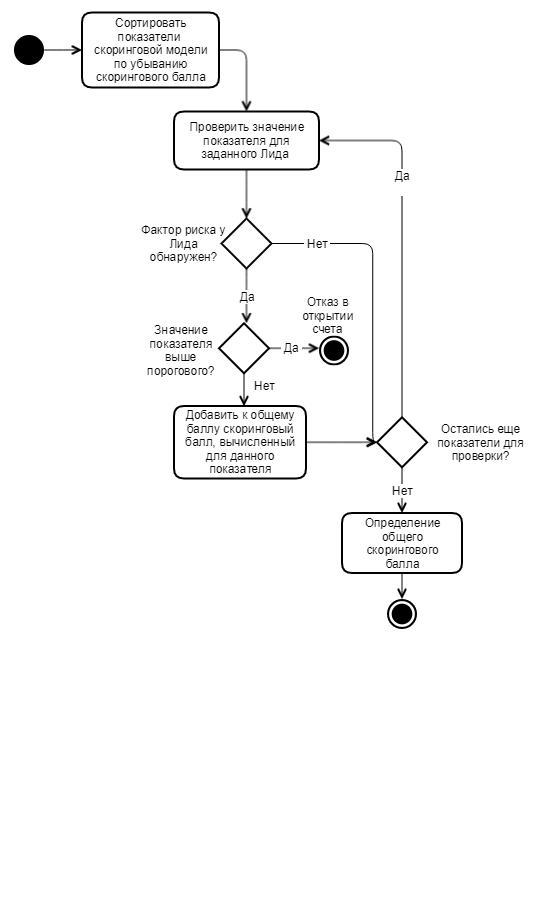

Если итоговый балл превышает допустимое значение (для каждой скоринговой модели оно устанавливается своё), то принимается решение отказать в открытии расчётного счёта, а если ниже, то наоборот – разрешается. На Рис.1 представлено схематичное описание процесса оценки благонадёжности потенциального клиента.

Рис.1. Описание процесса оценки потенциального клиента.

Таким образом, банк регулирует входящий поток потенциальных клиентов и уменьшает свои риски в проведении мошеннических операций. Конечно, если говорить о крупных банках, у которых количество счетов превышает 1 миллион, то там разрабатываются более сложные и комплексные решения. Но во множестве региональных банках как раз используются пакетные решения, логика которых описана выше.

Цели и задачи СПАРК

Рис.3. СПАРК, АО «Информационное агентство Интерфакс», 2015 - база данных о корпоративной деятельности организаций, которая аналогично Контур “Призма” позволяет оценивать юридические и физические лица по множеству источников. В отличие от других подобных систем, он содержит в себе гораздо больше данных. Например, кредитную историю или санкционные списки. Также он позволяет загружать пользовательские справочники, которых может не быть в открытом доступе. К таким могут относится “Перечень террористов и экстремистов, действующих на территории РФ” или “чёрный список банков”. У сервиса также есть возможность интеграции по протоколу SOAP, что делает его одним из лидера рынка по мониторингу данных о компаниях в РФ. Из недостатков можно отметить следующее: - Оценка компании происходит по заранее запрограммированным регламентам, поэтому нет возможности изменить критерии оценки. - Цена. За доступ к пользовательскому интерфейсу требуется заплатить около 20 тысяч рублей. При интеграции через протокол SOAP каждый запрос может стоить от 20 рублей в зависимости от тарифа.

Предлагаемое решение Требуется проанализировать процесс скоринга при помощи программного пакета Matlab и предложить решение по минимизации ошибки допуска “проблемных” клиентов при помощи алгоритма классификации в системе - Контур.Призма. Такое решение позволит компаниям сэкономить на разработке полноценного программного обеспечения для оценки потенциальных клиентов с использованием алгоритмов машинного обучения и автоматизировать процесс настройке рисковых баллов.

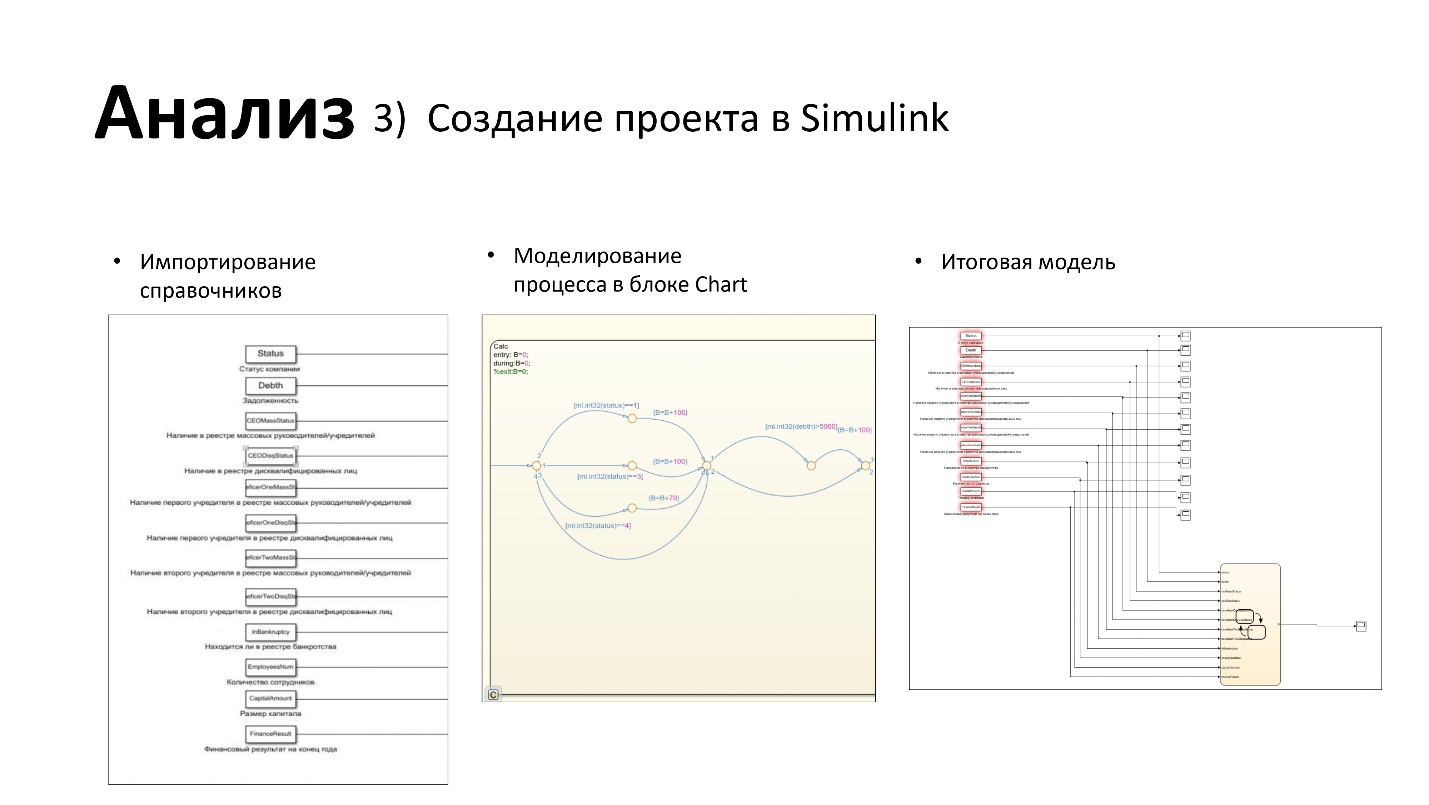

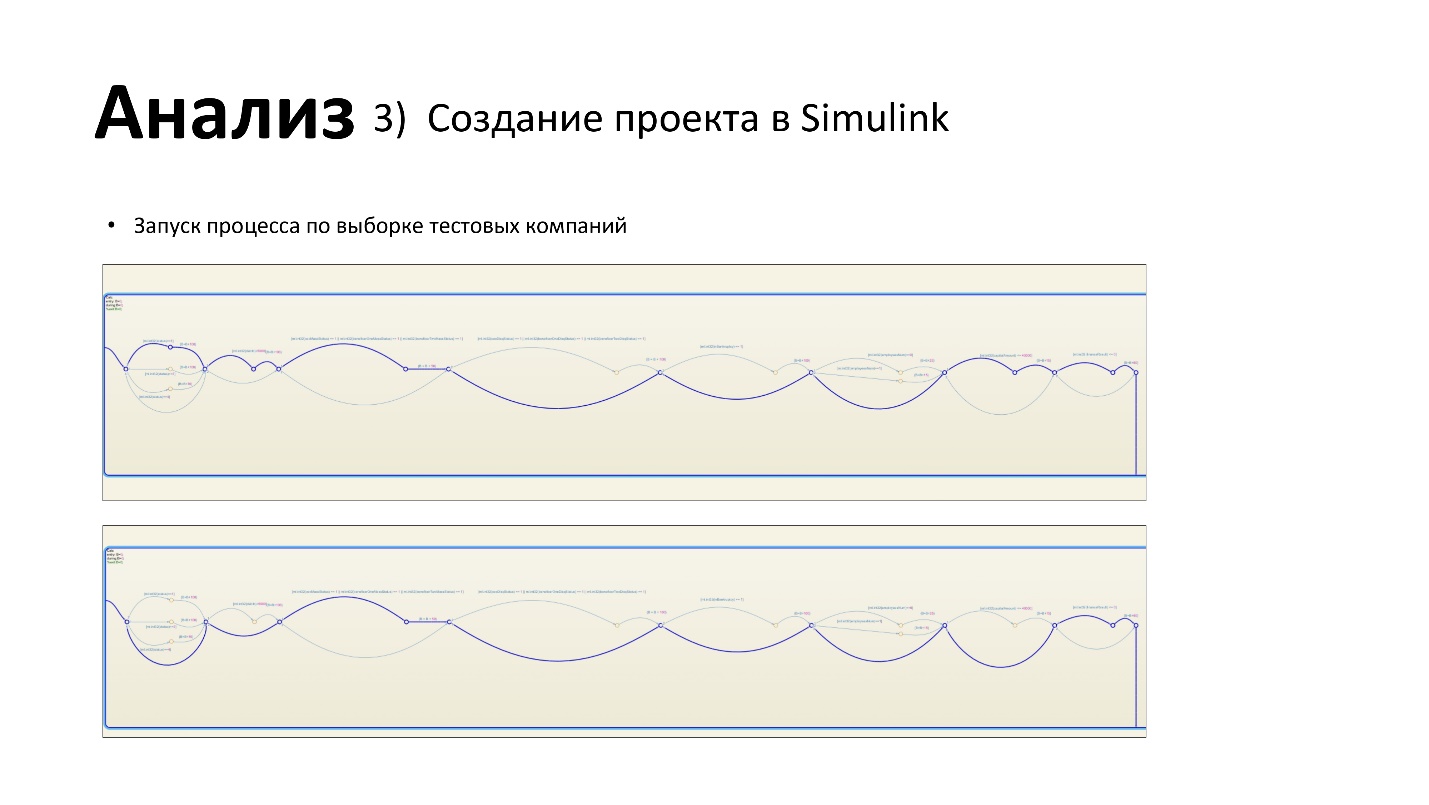

Анализ проблемы Анализ процесса принятия решения позволил применить матричные преобразования на наших входных данных. Поэтому мы также можем применить данное преобразования для выявления закономерностей - оценка количества неблагонадёжных компаний, настройка скоринговых баллов на основе имеющихся клиентов и т.д. Человеческий фактор в процессе оценки благонадёжности компании играет большое значение, если мы используем сервисы наподобие “Контур.Фокус” или “Спарк”. Все скоринговые модели конфигурируются сотрудником отдела комплаенса, который в процессе работы ориентируется лишь на профессиональный опыт. Поэтому основная проблема здесь будет минимизировать человеческий фактор и оценить какое количество компаний такая скоринговая модель могла пропустить.

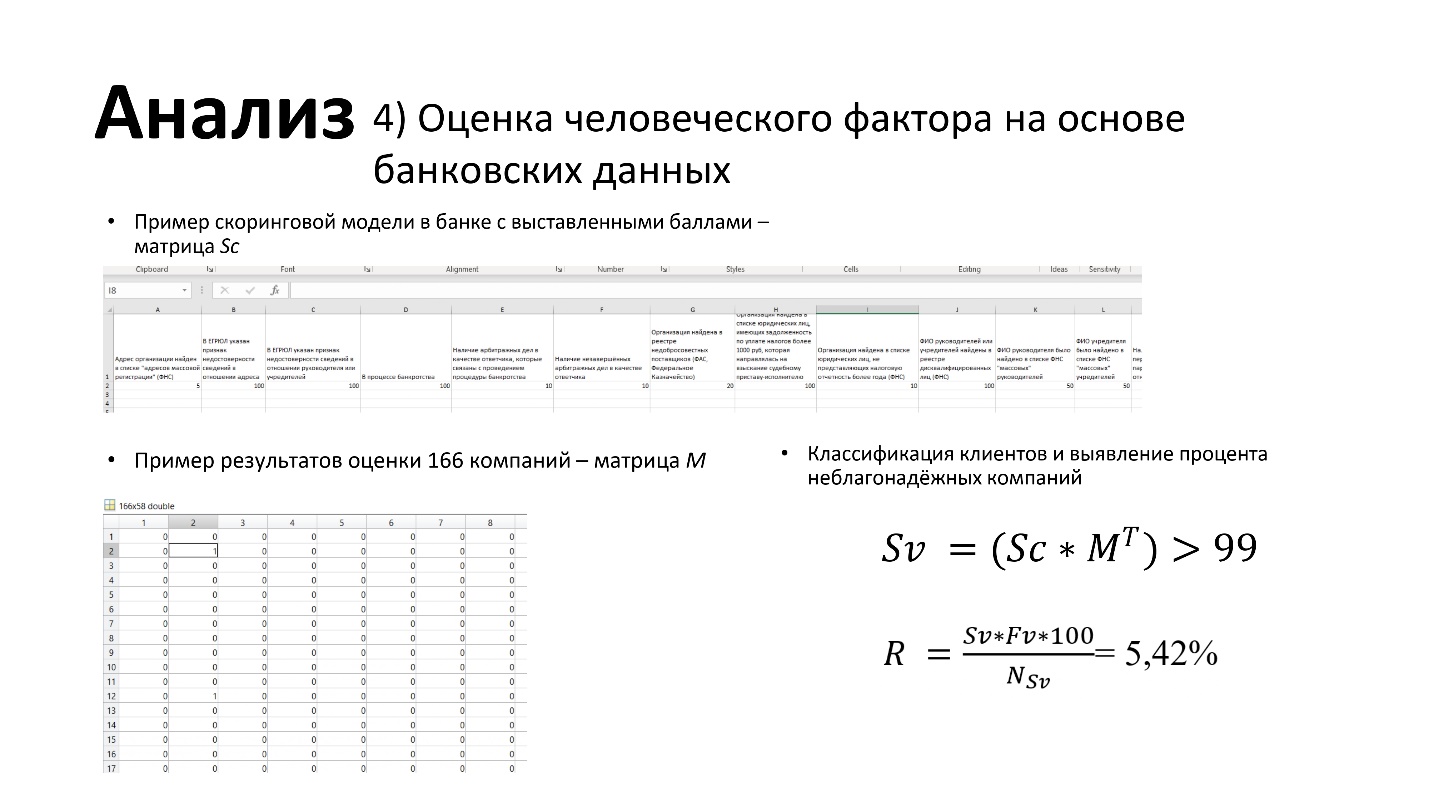

Для оценки эффективности скоринговой модели применим линейный классификатор к имеющимся у нас данным. В курсовом проекте рассматривается выборка из 166 компаний. К ним была применена скоринговая модель, состоящая из 58 проверок и у которой выставлены скоринговые баллы.(Рис. 12)

Рис. 12. Пример первых 6 проверок из скоринговой модели и баллов, которые присваиваются компании, если проверка срабатывает. Для применения расчётов нам необходимо аналогично предыдущему пункту произвести матричные преобразования над данными. Представим наши входные данные в виде двух матриц: ● Sc - матрица размерностью 58x1, которая содержит в себе данные по скоринговым баллам. Векторное представление соответствует второй строке на Рис. 12. ● М - матрица размерностью 166x58, которая содержит в себе результаты проверок в виде булевого значения по каждой из них (Рис. 13)

Рис.13. Матричное представление результатов проверок 166 компаний (каждая строка — это отдельная компания, а столбец проверка). Выведем массив неблагонадёжных компаний в среде Matlab:

И выводим процент неблагонадёжных компаний:

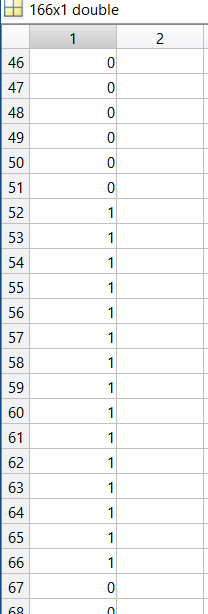

Где Fv - вектор размерности 166x1, состоящий из 0 и 1, где 0 - случаев мошенничества не было, а 1 - было (Рис. 15).

Рис. 14. Вектор Sv с результатами прохождения компаний скоринга. 0 - компания прошла скоринг, а 1 - не прошла.

Рис. 15. Вектор компаний Fv, которые были заподозрены в мошенничестве. Под мошенничеством понимается проведение операций с целью уклонения от уплаты налогов.

Таким образом, данный математический аппарат позволяет оценить процентное соотношение неблагонадёжных компаний к общему количеству клиентов. Также, можно заметить, что скоринговая модель, а именно вектор Sc, является максимально эффективным, когда вектора Sv и Fv будут ортогональны. Но следует учесть, что Sc должен быть всё также сконфигурирован экспертом, иначе задача решается, если всем потенциальным клиентам сразу отказывать и Sv будет полностью состоять из 0 как и Fv.

Дальнейшее развитие проекта У нас уже есть система, которая позволяет настроить скоринговую модель и проводить проверки потенциальных клиентов. Но как узнать её эффективность? Подобные системы строятся лишь на профессионализме сотрудника, ответственного за её конфигурацию. Но чтобы оценить эффективность скоринговой модели, банку постоянно приходится её перенастраивать и проводить сравнение и не факт, что в следующий раз модель будет настроена более эффективно. Оценить качество нашей скоринговой модели можно по количеству мошеннических транзакций - если через банк начинает проходить много мошеннических операций, значит модель неточно выявляет мошенников на этапе открытия счёта. Отсюда следует что у клиента может быть несколько состояний: ● С - клиент прошёл проверку на этапе открытия счёта и проводит легитимные операции ● Са - клиент прошёл проверку на этапе открытия счёта, но проводит мошеннические операции ● F - клиент не прошёл проверку на этапе открытия счёта и проводит легетимные операции ● Fa - клиент не прошёл проверку на этапе открытия счёта, но проводит мошеннические операции Построим следующую таблицу (Таблица 1).

Таблица 1. Возможные события при оценки благонадёжности потенциального клиента.

События Fa и F в нашем случае невозможно будет вычислить и для дальнейшего анализа эти события нам придётся отбросить, т.к. таких данных у банка нет - если потенциальный клиент не прошёл проверку на этапе открытия счёта, то и проводить финансовые операции он не может. Но что, если нарочно изменить скоринговую модель так, чтобы пропускать потенциально неблагонадёжные компании? Это позволит со временем выявлять новые признаки мошеннических компаний и расширить воронку потенциальных клиентов одновременно. Поэтому предлагается развивать проект в данном направлении – провести более глубокий анализ текущей клиентской базы банка и попытаться уменьшить влияние человеческого фактора на принятие решения по компании.

ЗАКЛЮЧЕНИЕ

В процессе работы были изучены программные решения по оценке благонадёжности потенциальных клиентов, которые представлены на рынке, и которые используется во многих банках. Как оказалось, существует возможность смоделировать процессы, используемые в подобных системах и представить их в матричном виде, что позволило провести анализ их работы не вмешиваясь в работоспособность самих программных пакетов. Дальнейшее развитие проекта подразумевает поиск альтернативных метрик эффективности подобных скоринговых моделей, а также их конфигурацию с минимальной долей человеческого фактора, основываясь на данных проверок уже открывших счёт клиентов.

ОБОЗНАЧЕНИЯ И СОКРАЩЕНИЯ В настоящей курсовой работе применены следующие термины и определения:

Скоринг - Процесс проверки потенциального клиента при помощи набора правил. Каждому правилу выставляется свой вес/балл, который прибавляется к итоговому баллу в случае срабатывания. Скоринговая модель - Набор проверок, который применяется в процессе скоринга и вес/балл по каждой из проверок.

ПРИЛОЖЕНИЕ Графическая часть

РАСЧЕТНО-ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 96; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.78.30 (0.051 с.) |

|||||||||||||||||||||||||||||||||||||||||||||

(Рис. 14)

(Рис. 14) = 5,42%

= 5,42% - количество компаний.

- количество компаний.