Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кредиторской задолженности и др.

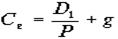

Стандартная формула для вычисления ССК следующая. ССК = å Yi х Ki (3.11 ) Где Yi — цена i-го источника средств, %; Ki — удельный вес i-го источника средств в их общем объеме, доли единицы. Первый этап в определение ССК — вычисление индивидуальных стоимостей, перечисленных видов ресурсов. Второй этап — перемножение каждой из полученных цен на удельный вес ресурса в общей сумме источников средств. Третий этап — суммирование полученных результатов. Концепция ССК многогранна и связана с многочисленными вычислениями. В повседневной практике возможен экспресс-анализ, в котором за ССК. принимается средняя ставка банковского процента (СП). Такой подход вполне логичен, так как при выборе варианта инвестирования ожидаемая норма прибыли (рентабельность инвестиций) должна быть выше, т.е. Ри > СП ССК используется в инвестиционном анализе при отборе проектов к реализации. 1) для дисконтирования денежных потоков в целях исчисления чистой текущей стоимости (ЧТС) проектов. Если ЧТС > 0, то проект допускается к дальнейшему рассмотрению, 2) при сопоставлении с внутренней нормой прибыли (ВНП) проектов. Если ВНП > ССК, то проект может быть осуществлен как обеспечивающий удовлетворение интересов инвесторов и кредиторов. При условии ВНП = ССК предприятие безразлично к данному проекту. При условии ВНП < ССК проект отвергается. Определив ССК, можно переходить к оценке инвестиционных проектов, имея ввиду, что рентабельность инвестиций должна быть выше средневзвешенной стоимости капитала (Ри > ССК). Модели определения стоимости собственного капитала. Стоимость собственного капитала — это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал. Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле

где Се — стоимость собственного капитала, Р — рыночная цена одной акции, D1 — дивиденд, обещанный компанией в первый год реализации инвестиционного проекта, g — прогнозируемый ежегодный рост дивидендов. Пример. Текущая цена одной обыкновенной акции компании составляет $40. Ожидаемая в следующем году величина дивиденда $4. Кроме того, предприятие планирует ежегодный прирост дивидендов 4%. Используя формулу (3.3) получаем

Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована. Ценовая модель капитальных активов (CAPM: Capital Assets Price Model). Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Рис. 3.4. Доходность собственного капитала компании. Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя Расчетная формула модели имеет вид

где Изменение Се согласно модели (3.13) в зависимости от риска иллюстрируется графически с помощью рис. 3.4. Возникает вопрос: как определить показатель

Пример. Предприятие АВС является относительно стабильной компанией с величиной

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

где П — величина прибыли на одну акцию, Р — рыночная цена одной акции. Пример. Величина прибыли на 1 акцию компании XGG составила $5, а рыночная цена акции в среднем равнялась $40. Согласно модели прибыли на акцию оценка стоимости собственного капитала составляет

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам. Пример. Величина показателя Для модели роста дивидендов получим:

Для ценовой модели капитальных активов:

Для модели прибыли на акцию:

Как видно, для всех трех моделей мы получили разные результаты. В данном случае расхождение несущественное, хотя в реальной практике различия в оценках могут быть более драматичными. Модель премии за риск. Данная модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если Сн — уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие оценивается по формуле:

где RP — премия за риск. Для государственных предприятий из всех перечисленных выше моделей в большей мере подходит модель прибыли на акции при условии ее адаптации для условий государственного предприятия в условия самофинансирования. Стоимостью капитала в данном случае может служить отношение ежегодной прибыли предприятия к сумме его собственных средств, накопленных к рассматриваемому году.

где П — годовая прибыль предприятия, оставшаяся в его распоряжении, S — сумма собственных средств предприятия по его балансу на конец года. Пример. В результате хозяйственной деятельности предприятия после уплаты всех налогов остается $25,000. На конец года балансовая стоимость собственных средств предприятия составляет $200,000. Стоимость его капитала может быть оценена как

Формула (3.16) может быть использована как для существующих данных, отражающих результат деятельности предприятия в прошлом году, так и для плановых показателей. Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной). Пример. Текущая рыночная цена акции компании МХ равна $40 за акцию, а стоимость собственного капитала составляет 10%. Таким образом, доход на 1 акцию составляет $4. В процессе выпуска новых акций компания ожидает получить всего $35 за каждую акцию. Но во избежание падения стоимости всех акций компания все равно должна обеспечить доход на одну акцию в размере $4. Следовательно стоимость нового собственного капитала будет равна

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

где F — так называемая стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций. Пример. Компания ожидает в следующем году $1.24 выплаты дивидендов на одну акцию при 8%-ом ожидаемом годовом росте дивидендов. В настоящее время акции компании продаются по цене $23 за акцию. Согласно формуле (3.3) стоимость собственного капитала компании составляет

В следующем году компания собирается выпустить новые акции, затрачивая на выпуск 10% стоимости акций. Согласно формуле (3.8) при F=10% получим следующую стоимость вновь выпущенных акций:

Таким образом, стоимость собственного капитала вновь выпущенных акций возросла до 14% по сравнению с 13.4% существующих акций.

Реальное развитие событий будет существенно зависеть от успеха деятельности фирмы. Если она будет в состоянии обеспечить 14% доходности при годовом росте на 8%, то рыночная цена акции останется без изменения, то есть $40. Если фирма будет зарабатывать для своих владельцев более 14% на акцию, рыночная стоимость акции закономерно возрастет (ввиду возрастающего спроса), в противном случае рыночная стоимость будет падать. Модель определения стоимости привилегированных акций. Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по следующей формуле

где D — величина ежегодного дивиденда на акцию, Р — рыночная цена одной акции. Пример. По привилегированным акциям компании ХХХ выплачивается ежегодный дивиденд в размере $8, текущая рыночная цена акции составляет $100 за акцию. Следовательно, стоимость привилегированной акции компании ХХХ составляет

Если рыночная цена привилегированных акций уменьшится до $80 за одну акцию, то стоимость привилегированных акций возрастает до

Также как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышает их стоимость. Эту оценку можно сделать по аналогии с (6.6), предполагая g = 0, так как привилегированные акции обычно не имеют роста

В условиях примера 8 стоимость новых привилегированных акций, при 10%-ных затратах на их выпуск, составит

Как мы видим эта стоимость выше стоимости существующих привилегированных акций. Модели определения стоимости заемного капитала. В процессе своей деятельности предприятие использует заемные средства, получаемые в виде: · долгосрочного кредита от коммерческих банков и других предприятий, · выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку. В первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно. Во втором случае стоимость капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость — это цена, которую заплатит компания — эмитент держателю облигации в день ее погашения. Разумеется, что срок, через который облигация будет погашена, указывается при их выпуске. В момент выпуска облигации обычно продаются по их номинальной стоимости. Следовательно в этом случае стоимость заемного капитала Сd определяется номинальной процентной ставкой облигации iн

Однако в условиях изменения процентных ставок по ценным бумагам, которое является следствием инфляции и других причин, облигации продаются по цене, не совпадающей с номинальной. Поскольку предприятие — эмитент облигаций должно платить по ним доход, исходя из номинальной процентной ставки и номинальной стоимости акции, реальная доходность облигации изменяется: увеличивается, если рыночная цена облигации падает по сравнению с номинальной, и уменьшается в противном случае.

Для оценки реальной доходности облигации (стоимости заемного капитала) используем модель современной стоимости облигации

где INT — ежегодная процентная выплата по облигации, М — номинальная стоимость облигации, VB — современная (настоящая) стоимость облигации, N — количество периодов (лет) до погашения облигации, rВ — процентная ставка по облигации. Для лучшего понимания финансового механизма определения фактической стоимости облигаций и реальной отдачи на них, рассмотрим формулу более детально. Итак, согласно условиям выпуска облигаций фирма — эмитента обязуется каждый год выплачивать процентную выплату INT и номинальную стоимость М по окончанию срока действия облигации, то есть на момент ее погашения. Поэтому формула (3.21) определяет дисконтированный поток этих выплат. В предыдущей главе подробно исследовался феномен изменения стоимости цены облигации в зависимости от рыночной процентной ставки. С помощью рассмотренных там примеров можно сделать вывод о том, чтопоскольку рыночная цена облигации колеблется, а сумма выплачиваемого дохода на облигацию остается неизменной, то доходность облигации также меняется: конкретно, доходность облигации увеличивается при уменьшении рыночной стоимости и уменьшается в противном случае. В качестве реальной доходности облигации (или стоимости заемного капитала, основанного на облигациях данного типа) используется конечная доходность облигации, то есть такая процентная ставка, которая позволяет, купив облигацию сейчас по текущей рыночной цене, получать доход на облигацию, объявленный в контракте на ее выпуск, и номинальную стоимость облигации на момент ее погашения. В обозначениях формулы (3.21) для расчета стоимости заемного капитала Cd используется уравнение:

где VМ — текущая рыночная цена облигации, N — количество лет, оставшихся до погашения облигации. Уравнение (3.22) можно решить лишь приближенно с помощью численных методов на ЭВМ или финансовом калькуляторе. Результат близкий к использованию уравнения (3.23) дает следующая приближенная формула

Пример. Компания ZZ пять лет назад выпустила облигации номиналом $1,000 и номинальной процентной ставкой 9%. Текущая стоимость облигации на фондовом рынке составляет $890 и до погашения остается еще 10 лет. Необходимо определить С помощью формулы (6.13) получим

Точным значением Предположим теперь, что текущая рыночная цена облигации составляет $1,102 за штуку. В этом случае

Точное значение равно 7.51%. Если компания хочет привлечь заемный капитал, то она должна будет выплачивать по привлеченным средствам процентный доход, как минимум равный конечной доходности по существующим облигациям. Таким образом, конечная доходность будет представлять собой для компании стоимость привлечения дополнительного заемного капитала. Если у компании есть избыточные средства, то она может использовать их на покупку существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой другой инвестор, если бы он купил облигации по их рыночной стоимости и держал их у себя до момента погашения. Если компания по другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигации, выбирая по крайней мере столь же прибыльную альтернативу. Конечная доходность облигации — это альтернативная стоимость решения об инвестировании средств. Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств. Эффективная стоимость заемных средств. Говоря о стоимости заемного капитала, необходимо учитывать следующее очень важное обстоятельство. В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в издержки по производству продукции. Таким образом, стоимость заемного капитала после уплаты налогов становится ниже конечной доходности (или стоимости до уплаты налогов). Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%. Только что выпущенная облигация номиналом $1,000 в этом случае будет приносить ежегодно 10% * $1,000 = $100. Если величина ставки налога равна 30%, то издержки в $100 на выплату процентов будут означать экономию в налогах в размере $30. При этом издержки на выплату процентов после уплаты налогов составят $70 = $100 — $30. Поэтому стоимость заемного капитала после уплаты налогов составит $70/$1,000 = 7%.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.1.239 (0.039 с.) |

, (3.12)

, (3.12)

. Этот показатель устроен таким образом, что

. Этот показатель устроен таким образом, что  , если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель

, если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель  , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0<

, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0<  , (3.13)

, (3.13) — показатель прибыльности (отдачи) для безрискового вложения капитала, СМ — средний по рынку показатель прибыльности,

— показатель прибыльности (отдачи) для безрискового вложения капитала, СМ — средний по рынку показатель прибыльности,  . Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку — 9%. Согласно ценовой модели капитальных активов стоимость капитала компании равна:

. Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку — 9%. Согласно ценовой модели капитальных активов стоимость капитала компании равна: .

. , (3.14)

, (3.14) .

. .

. .

. .

. , (3.15)

, (3.15) , (3.16)

, (3.16) .

. .

. , (3.17)

, (3.17) .

. .

. , (3.18)

, (3.18) .

. .

. . (3.19)

. (3.19) .

. . (3.20)

. (3.20) , (3.21)

, (3.21) , (3.22)

, (3.22) . (3.23)

. (3.23) .

.

.

.