Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення загальної кількості робітників з урахуванням змінності в їх роботі

де

Визначення річного виробітку на одного робітника

Розрахунок витрат праці на виготовлення річного обсягу продукції:

t – тривалість зміни.

Розрахунок трудомісткості виробництва продукції з урахуванням коефіцієнта на непередбачені витрати

де

3.7 Порівняння проектної трудомісткості з фактичної:

Визначення проектної, одиночної трудомісткості виробництва

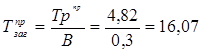

В – питома вага трудомісткості по формуванню конструкцій. Приймається в межах 0,3-0,35.

Порі вняння загальної проектної і загальної фактичної трудомісткості з галузевими показниками

Таб.1.

Висновок: За результатами розрахунків видно, що середня чисельність робітників складає 25 чоловік, трудовитрати по підприємству становлять 4,82 люд-год./м3, а відхилення в порівнянні з фактичною трудомісткістю становить 51%. Відхилення між показниками по галузі становить 46,09%.

Розділ 4. Розрахунок виробничої та повної собівартості одиниці продукції

Склад калькуляції повної собівартості одиниці продукції, яка розраховується у цілях ціноутворення. Повна собівартість включає (усі операційні витрати пов’язані з виробництвом продукції): 1. Сировина і матеріали. 2. Повернені відходи. 3. Паливо і енергія на технологічні потреби. 4. Основна заробітна плата робітників (виробничих). 5. Додаткова заробітна плата. 6. Відрахування на соціальні заходи.

7. Витрати на підготовку і освоєння виробництва. 8. Витрати на утримання та експлуатацію обладнання. 9. Загально виробничі витрати. 10. Інші витрати. Виробнича собівартість одиниці продукції – включає п1-10 11. Адміністративні витрати (загальногосподарські витрати). 12. Витрати на збут (поза виробничі витрати) 13. Інші витрати загальногосподарського призначення. Повна собівартість – включає п1-13

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 47; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.116.159 (0.008 с.) |

||||||||||||||||||||||

- чисельність робітників – відрядників.

- чисельність робітників – відрядників. - чисельність робітників – погодинників.

- чисельність робітників – погодинників. - кількість змін на добу.

- кількість змін на добу.

, де

, де - планова потужність технологічної лінії;

- планова потужність технологічної лінії; - чисельність робітників, які обслуговують виробництво.

- чисельність робітників, які обслуговують виробництво. люд-год./м3, де

люд-год./м3, де - ефективний фонд робочого часу;

- ефективний фонд робочого часу; люд-год./м3

люд-год./м3 - проектна трудомісткість;

- проектна трудомісткість; - коефіцієнт, який ураховує непередбачені витрати праці.

- коефіцієнт, який ураховує непередбачені витрати праці. , де

, де - фактична трудомісткість;

- фактична трудомісткість; - проектна трудомісткість.

- проектна трудомісткість. люд-год./м3, де

люд-год./м3, де люд-год./м3.

люд-год./м3. ,

, ,

, ,

,