Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Источники формирования средств внебюджетных фондов

Пенсионный фонд является самым крупным из социальных внебюджетных фондов. На его долю приходится 75% средств внебюджетных социальных фондов. Общий бюджет ПФ составляет примерно 1/3 федерального бюджета Российской Федерации. На начало 2001 г. остаток его средств приблизился к 100 млрд. руб. или 3,5 млрд. долларов[7]. Его средства формируются за счет следующих основных источников: - страховых взносов работодателей, граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров, адвокатов (85-90% всех доходов ПФ); - ассигнований из бюджета на выплату пенсий военнослужащим, социальных пенсий, пособий и компенсаций (5-6 %); - добровольных взносов физических и юридических лиц (1-2%); - доходов от капитализации средств ПФ и других поступлений (2-3%); - пеней, штрафов, финансовых санкций, а также банковских начислений по остаткам средств на счетах региональных ПФ (1%). Бюджет ПФ формируется в основном за счет страховых взносов субъектов пенсионного страхования, к которым относятся: - работодатели- предприятия, учреждения, организации; - крестьянские хозяйства; - родовые семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования; - индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой, адвокаты, частные детективы. С введением единого социального налога с 1 января 2001 г. размер страховых взносов изменился. Перестали платить страховые взносы работники. Для работодателей размер страхового взноса составил 28%; для фермерских хозяйств и организаций, занятых в производстве сельскохозяйственной продукции, родовых семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, - до 20,6%; для индивидуальных предпринимателей – 9,6%; для адвокатов – 7%. Причем существует регрессивная шкала налогообложения. Уплата начисленных взносов производится путем безналичных расчетов со своих расчетных или текущих счетов на счет ПФ РФ по месту регистрации в качестве плательщиков взносов. Фонд социального страхования РФ является вторым по объему аккумулируемых средств государственным внебюджетным фондом. Средства ФСС образуются за счет: - страховых взносов предприятий, учреждений, а также иных хозяйствующих субъектов независимо от форм собственности;

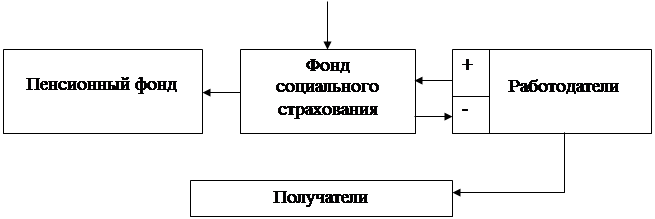

- доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом фонда на соответствующий год; - добровольных взносов физических и юридических лиц; - ассигнований из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим от радиации, а также на другие цели; - прочих доходов (не принятые к зачету расходы на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимки по обязательным платежам и т.п.). Основную долю доходов ФСС составляют страховые взносы – 92% от общей суммы доходов. С введением с 1 января 2001 г. единого социального налога ставка отчислений в ФСС была снижена с 5,4 до 4%. Причем эта ставка является регрессивной. Сегодня по ставке 4% производят отчисления в ФСС организации, предприятия. Организации, занятые производством сельскохозяйственной продукции; родовые, малочисленные общины народов Севера, занимающихся традиционными отраслями хозяйствования; фермерские хозяйства отчисляют в ФСС 2,9% от фонда оплаты труда. Эта ставка также является регрессивной. О формировании и использовании средств ФСС можно судить по схеме 1.

Схема 1. Финансовые потоки ФСС РФ

Из этой схемы видно, что основная часть средств социального страхования поступает работникам непосредственно от работодателей, а меньшая (примерно 22%) перечисляется в Фонд социального страхования для перераспределения между отдельными предприятиями, учреждениями, организациями. Из рисунка также видно, что часть поступлений в ФСС осуществляется из федерального бюджета. Это компенсационные выплаты по расходам на выплату пособий, санаторно-курортное лечение и оздоровление, компенсации гражданам, пострадавшим от радиации, и т.п. Часть средств ФСС направляется в Пенсионный Фонд для компенсаций семьям военнослужащих и иных компенсационных выплат.

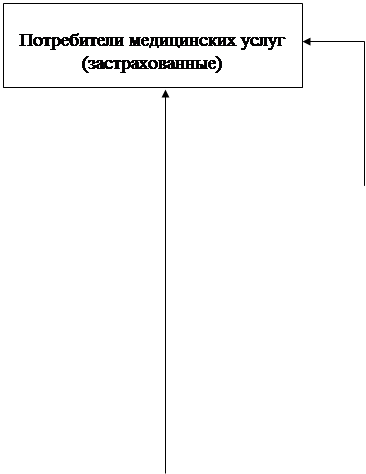

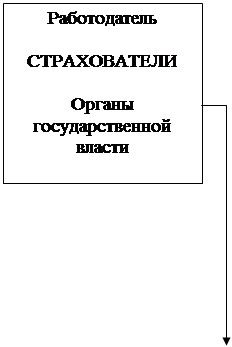

Система обязательного медицинского страхования основана на стабильном источнике финансирования здравоохранения посредством целевого взноса. В этой система оплата медицинской помощи должна осуществляться в зависимости от объема и качества проделанной работы с одновременным контролем за целевым использованием средств, что должно привести к рационализации инфраструктуры системы здравоохранения и повышению эффективности использования ресурсов. Для сбора обязательных страховых взносов в системе обязательного медицинского страхования созданы Федеральный и территориальные фонды обязательного медицинского страхования – ФФОМС и ТФОМС. Финансовые средства ФФОМС являются государственной собственностью. Страхователи передают взносы в ФФОМС и ТФОМС. ТФОМС передает средства в руки страховых медицинских организаций (СМО). Страховые медицинские организации – это организации, имеющие государственное разрешение на право заниматься медицинским страхованием. Страховые медицинские организации выплачивают медицинским учреждениям деньги за лечение граждан. В целом финансирование в рамках обязательного медицинского страхования представлено на схеме 2[8].

Оказание Защита медицинской прав помощи

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 243; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.8.82 (0.007 с.) |

Страх.взн.

Страх.взн.