Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Введение. В.Е. Гринберг, главный редактор журнала «Национальная металлургия»Стр 1 из 5Следующая ⇒

Черная металлургия в России Введение. В.Е. Гринберг, главный редактор журнала «Национальная металлургия» Металлургия — одна из структурообразующих отраслей российской экономики» Такое положение отрасли обусловлено ее масштабами, количеством занятого в отрасли трудоспособного населения, долей в ВВП, экспорте, объеме налоговых поступлений. Отрасль является одним из основных поставщиков продукции для предприятий ВПК, ТЭК, машиностроения, строительства и т. п. В силу этого для национальной экономики приоритетно наращивание производства в металлургии, стимулирование роста внутреннего потребления стали, наращивание присутствия на внешних рынках при сохранении равных в условиях страны конкурентных преимуществ как для металлургических предприятий, так и для предприятий перерабатывающих отраслей. Исключительный рост цен на стальную продукцию в последние годы свидетельствует о резком росте спроса на нее со стороны развивающихся стран, в первую очередь Китая Следует обратить особое внимание на то, что тенденции 2003-2004 годов, а именно, огромный спрос на сталь со стороны Китая, обусловивший бурный рост цен, являются кратковременными, в основном их действие уже закончилось. В настоящее время (примерно с конца 2004 года) металлургия переживает новую фазу цикла — рост издержек при снижающихся мировых ценах. Растут цены на основные виды металлургического сырья, это процесс, спровоцированный именно резким ростом цен на стальную продукцию, но в силу специфики горнодобывающей отрасли она отыграла ростом цен на свою продукцию с запозданием. Растут тарифы на все виды энергетических ресурсов, растут транспортные тарифы. В то же время в Китае мощности черной металлургии продолжают расти темпами, опережающими рост внутреннего потребления. Эта диспропорция будет усиливаться по мере решения Китаем металлоемких инфраструктурных задач. По мере перетока инвестиций в перерабатывающие отрасли (особенно машиностроение) будут высвобождаться все большие количества избыточной стали. Ожидать существенного сокращения производства достаточно трудно, несмотря на то что в соответствии со стратегическими планами китайская металлургическая отрасль будет серьезно реформирована. Реформа затронет крупные сталелитейные компании, которые за счет слияний будут еще больше укрупняться (на 10 ведущих компаний будет приходиться до 70% выплавляемой стали, т. е. примерно 300 млн тонн). Ведущие компании, таким образом, могут оккупировать первую десятку списка крупнейших производителей, а впоследствии, вероятно, потеснить и мировых лидеров отрасли — Mittal Steel и Arcelor. Таким образом, для этих компаний еще больше облегчится доступ к финансовым ресурсам.

Часть устаревших неэффективных металлургических предприятий в процессе реформы будет закрыта, часть подвергнется коренной реконструкции, однако маловероятно, что это приведет к серьезному сокращению выплавки стали в стране, поскольку крупные компании сохраняют возможность наращивания производства и ограничителем служат дефицит энергетических ресурсов, проблемы транспортной инфраструктуры. Китай постепенно перейдет от нетто импорта к нетто экспорту, вытесняя российские предприятия с традиционных экспортных рынков. Более чем вероятным представляется постепенное расширение присутствия китайского металла не только на Дальнем Востоке, но и в других регионах России. Внутренний рынок Рядовой прокат

Постиндустриальные экономики в состоянии наращивать ВВП без роста металлопотребления либо даже при незначительном снижении. Поэтому тезис об удвоении ВВП нельзя впрямую переносить на потенциал роста потребления стали. Если рост ВВП будет сопровождаться крупными инфраструктурными проектами, то прирост металлопотребления с большой вероятностью обгонит прирост ВВП. Если основой роста ВВП останется рост цен на основные экспортируемые сырьевые товары, рост металлопотребления может замедлиться либо прекратиться.

Специальные стали

· нормальная стоимость никельсодержащего плоского проката, происходящего из стран ЕС, на рынке ЕС составила в среднем 1657 долларов США за тонну; · экспортная цена никельсодержащего плоского проката, происходящего из стран ЕС и ввозимого на таможенную территорию Российской Федерации, составила в среднем 708 долларов США за тонну; · демпинговая маржа по поставкам никельсодержащего плоского проката, происходящего из стран ЕС, на таможенную территорию Российской Федерации составила 134%».

Еще один фактор, влияющий на постепенное перемещение выплавки стали в азиатский регион, — рост цен на сырье. Страны — продуценты стали не заинтересованы в дальнейшем росте этих цен, который пытаются пролоббировать производители железной руды. Поэтому снижение цен и спроса на сталь используется металлургами как аргумент в переговорах с производителями руды. Однако возможности металлургических компаний оказывать давление на производителей ЖРС невелики.

Российский экспорт составляет чуть менее 10% мировой торговли сталью. Это достаточно много. Роль «поставщика сырья»— вынужденная, определяемая протекционистской политикой ряда государств, импортеров российского металла. Рентабельность металлургического производства в России, несмотря на повышенную ресурсе и энергоемкость, не ниже чем в Европе и США, что, повидимому, и позволяет российским компаниям покупать там предприятиябанкроты, осуществлять на них поставку полуфабрикатов и торговать готовым прокатом на привлекательных с точки зрения цены рынках, в обход квот и пошлин. Тот факт, что в период снижения производства ведущими мировыми производителями российские металлурги в целом смогли даже несколько нарастить объемы производства, свидетельствует о целесообразности подобных действий.

Будет наблюдаться постепенный рост рентабельности поставок сырья относительно рентабельности поставок металлопродукции, что повлечет углубление технического отставания российской металлургии от металлургии странконкурентов. Альтернатива — развитие внутреннего рынка, ускоренное внедрение ресурсе и энергосберегающих технологий, а соответственно, увеличение объема заказов на проведение исследовательских работ, финансирование подготовки кадров для их проведения, обновление парка оборудования за счет развития российского металлургического машиностроения. Проблемы отрасли Можно выделить ряд проблем, относящихся к металлургии в целом. Выбор стратегий Компании Главная задача, которую должна решать металлургическая компания, это адекватное рынку наращивание производства, укрепление позиций на существующих рынках сбыта и завоевание новых рынков, увеличение продаж продукции с высокой добавленной стоимостью. Соответственно вырабатываемая стратегия должна усиливать существующие конкурентные преимущества и создавать новые. Из существующих преимуществ отметим: · Обеспеченность сырьевыми ресурсами. Наличие в составе крупных металлургических групп источников сырья является мощным рычагом управления себестоимостью продукции. Увеличение производства сырья сверх собственных потребностей может использоваться для хеджирования рисков, связанных с колебаниями цен на металлургическую продукцию. · Унифицированная металлопродукция (коммерческий прокат), составляющая основу производственных программ крупных металлургических групп, высоколиквидна на внешних рынках. Нарастающая конкуренция и рост затрат диктуют необходимость ускоренного внедрения ресурсе и энергосберегающих технологий и оборудования, оптимизации структуры себестоимости (снижение доли затрат на сырье и энергию, увеличение амортизационных отчислений). Альтернатива — постепенная утрата конкурентоспособности на внешнем, а впоследствии на внутреннем рынке. · Эффективный менеджмент в металлургии. Однако расширение существующих групп, покупка зарубежных предприятий, включение в состав предприятий других отраслей создает дефицит управленческих кадров. · Стабильное экономическое положение предприятий, позволяющее без проблем нарастить уровень заимствований на реализацию масштабных проектов. Незначительный объем ценных бумаг металлургических компаний, находящихся в свободном обращении на финансовом рынке, что является дополнительным резервом привлечения акционерного капитала. Одна из главных долгосрочных проблем российского рынка стали в том, что это ярко выраженный рынок производителя. В перспективе это ведет к технологической стагнации. Производство современной высокотехнологичной высококачественной металлопродукции возможно только как ответ на соответствующий запрос рынка. Отсутствие масштабного спроса на высокотехнологичную продукцию приводит к тому, что малые партии такой продукции закупаются по импорту, а российские предприятия не готовы вкладываться в освоение их производства при малых объемах сбыта. Воля потребителя на российском рынке выражается только в установлении справедливой рыночной цены. В 2005 году и в России, и на мировых рынках неоднократные попытки производителей поднять цены, обосновываемые ростом цен на сырье и тарифы, фактически провалились. Потребитель отказался платить за металл более высокую цену. Что же касается более высоких требований к качеству продукции, ее потребительским свойствам, то такой диктат доступен только сильному потребителю. Такие примеры Россия тоже знает — «Газпром», «Транснефть», АвтоВАЗ и т. д., однако и эти компании в большей степени используют свои возможности давления на металлургов для получения более низких цен, а не более высокого качества. В результате постепенно нарастает технологическое отставание, ликвидация которого со временем потребует практически полной замены основных производственных фондов. Кроме того, часть предприятий должна быть размещена ближе к морским портам, для снижения затрат на транспортировку сырья и готовой продукции. По сути — должна будет быть выстроена новая металлургическая отрасль. Теоретически это возможно — наглядный пример Китая перед глазами. За тричетыре года производство стали возросло в 3,5 раза, при этом рост достигнут в основном за счет строительства новых мощностей. Однако первоначальный толчок этому процессу был дан бурным ростом китайской перерабатывающей промышленности. Экспансия на внешние рынки Развитие российских металлургических холдингов за счет приобретения предприятий в перспективных для экспорта регионах — это наиболее защищенный путь сохранения возможных объемов экспорта на эти рынки. Кроме того, приобретая предприятия, специализирующиеся на определенных видах продукции, российские компании не только получают возможность выхода на новые группы потребителей, но и получают доступ к современным технологическим наработкам. Возможности приобретения предприятий в России невелики, основные эффективные предприятия уже входят в состав металлургических холдингов. С учетом тех препятствий, которые возникают при попытке приобретения российскими компаниями предприятий в США, Турции, Италии и т. д., при жесткой конкуренции со стороны активно развивающихся компаний, таких как Mittal Steel, большинство этих приобретений может рассматриваться как успех российских компаний в вопросах завоевания и удержания внешних рынков. Для металлургической отрасли, у которой объем поставок на внутренний рынок составляет менее 50%, сохранение экспорта на достаточно длительную перспективу — это залог выживания. Поскольку даже на внутреннем рынке при самых благоприятных прогнозах его роста конкуренция будет усиливаться, как со стороны российских компаний (действующих и новых), так и со стороны зарубежных компаний (особенно украинских). Примечание 1 До недавнего времени стратегия развития всех российских металлургических холдингов строилась вокруг наращивания производства стали. Однако запредельно высокие темпы развития китайской металлургии, усиление конкуренции на всех без исключения традиционных экспортных рынках в 2005 году, замедление темпов роста российской экономики привели к тому, что этот экстенсивный путь развития стал чреват высокими рисками. Современная коррекция стратегий заключается в повышении эффективности производства, снижении ресурсе и энергозатрат, создании защищенных каналов проникновения на внешние рынки, развитии собственной системы дистрибьюции на внутреннем рынке, оптимизации сортамента производимой продукции и переходе на долгосрочные контракты с ключевыми потребителями (например, контракт ОАО «Северсталь» и фирмы «Мерлони», контракт «Евразхолдинга» с ОАО РЖД, долгосрочные контракты с трубными компаниями и автомобильными заводами). Можно предположить, что одной из главных задач в краткосрочной перспективе является обеспечение ритмичной загрузки в первую очередь прокатного производства, поскольку сталеплавильное и доменное производство имеют достаточно высокий уровень загрузки. Задача решается достаточно успешно, если судить по результатам экспортной деятельности. Не смотря на снижение цен и обострение конкуренции на внешних рынках, экспорт проката вырос как в стоимостном, так и в натуральном выражении. К недостаткам следует отнести тот факт, что рост экспорта полуфабрикатов составил 12%, а проката — только 2,7%. Однако при явно ухудшившейся конъюнктуре результат можно считать положительным. Примечание 2 Рост цен на сырье, безусловно, влияет на рентабельность работы металлургических предприятий, однако его влияние на конкурентоспособность слабее, поскольку этот рост — общемировая тенденция. В случае же с российской металлургией, это, скорее, фактор повышения конкурентоспособности. Европа и Китай, в частности, практически не обеспечены собственным сырьем и поэтому имеют меньше рычагов управления себестоимостью стали. Уровень цен на основное сырье и материалы для производства стали на конец 2007г. представлен в таблице (на примере ОАО «Северсталь»).

Примечание 3 Существует проблема постепенного истощения источников сырья. Она может быть решена несколькими способами: покупкой и разработкой новых месторождений, покупкой сырья у сторонних производителей. Это вопрос цены. Если говорить о необходимости разведки и освоения новых месторождений, то стоимость решения инфраструктурных задач такова, что силами металлургических компаний (особенно по принципу «каждый за себя») решить проблему нельзя. Пример ММК показывает, что, хотя и с определенными проблемами, при поддержке государства (в виде льготных тарифов на перевозку руды) предприятие может работать на покупном сырье и быть высокорентабельным. Можно добавить, что в 2005 году НЛМК приобрел пробную партию бразильской руды. В то же время развиваемые Стальной группой «Мечел» и «Евразхолдингом» угольные проекты изначально ориентированы на экспортные поставки продукции (коксующегося угля). То есть, несмотря на то что сырьевые и металлургические активы объединены в рамках вертикальноинтегрированных групп, между металлургической и горнорудной отраслями можно провести некий водораздел. Каждая из этих отраслей развивается в достаточной степени самостоятельно, подчиняясь собственной конъюнктуре. Черная металлургия в России Введение. В.Е. Гринберг, главный редактор журнала «Национальная металлургия»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.27.100 (0.047 с.) |

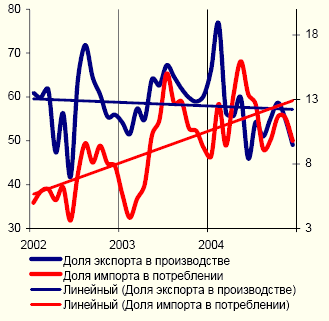

Источник: ГКС

Источник: ГКС

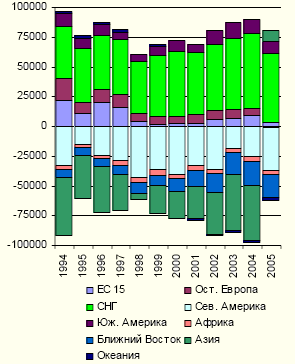

Источник: «Русмет»

Источник: «Русмет»

Источник: «Русмет»

Источник: «Русмет»

Источник: Корпорация «Чермет», новости компаний

Источник: Корпорация «Чермет», новости компаний

Источник: ГКС, данные компаний

Источник: ГКС, данные компаний

Источник: MEPS

Источник: MEPS

Источник: IISI

Источник: IISI

Источник: «IISI»

Источник: «IISI»

Источник: «IISI»

Источник: «IISI»