Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Современные банковские технологии с использованием компьютерной техники

2.1.1 Особенности АБС, используемых в российских банках Автоматизация банковских технологий в нашей стране прошла несколько этапов своего развития. Первоначально это были достаточно простые программные продукты, которые автоматизировали отдельные аспекты банковской деятельности на базе традиционных СУБД. Процесс автоматизации банковских технологий перешел на новый этап в конце 80-х начале 90-х годов. Это напрямую связано с банковской реформой 1989 года, когда на рынке банковских услуг появились коммерческие банки (КБ). С развитием финансового и фондового рынков сфера деятельности КБ расширялась, возрос и объем перерабатываемой информации. В новых условиях стал неизбежным переход к комплексной автоматизации банковской деятельности. В силу различия банков по размерам, структуре, используемой методологии, т.е. всех тех параметров, которые, в первую очередь, характеризуют банк как объект приложения информационных технологий, расширился круг используемых ими АБС. На рынке программных средств банковских технологий появились организации поставщики, такие как, «Программ банк», «Инверсия», «Асофт», «Rstyle», «Diasoft» и другие, которые начали активно удовлетворять имеющийся спрос. Выбор банками тех или иных систем автоматизации связан, как правило, с соотношением цена – надежность – производительность. Многим банкам, имеющим разнородный компьютерный парк, широкую сеть филиалов и отделений, приходится решать проблему не только собственной сетевой интеграции, но переходить на планирование всей системной инфраструктуры информационной технологии. В инфраструктуре ИТ следует выделить пять составляющих: - Информационное обеспечение. - Техническое оснащение. - Программные средства. - Системы связи и коммуникации (внутренние и внешние). - Системы безопасности, защиты и надежности. Состав информационного обеспечения, его организация определяются составом поставленных перед банком задач. К традиционным для любого банка задачам относится операционная (расчетно-кассовая) деятельность. Автоматизация этого участка работы может решить многие проблемы большинства малых и средних банков на сегодняшний день. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ). Он включает в себя такие программы, как «Ведение банковских договоров», «Платежные поручения», «Касса», «Ведение неторговых операций», «Ведение переводных операций» и другие.

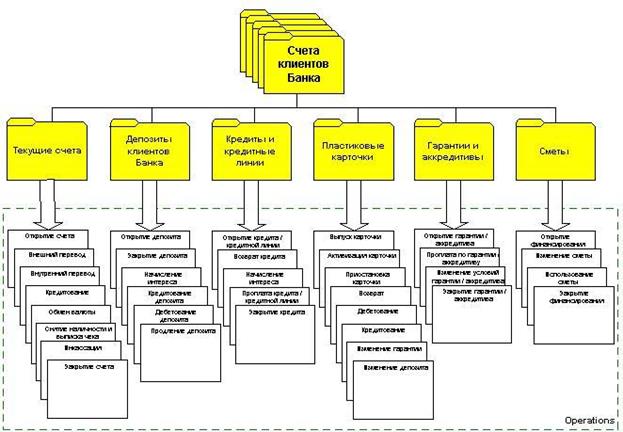

Для обеспечения комплексности автоматизации банковской деятельности требуется ряд важных программных средств, позволяющих оценить состояние банка на любой момент времени, вести скоростной обмен информацией со своими филиалами и отделениями, а также с другими банками, осуществлять разноску сумм по корреспондентским счетам, их обработку и другие функции. Сюда можно отнести так называемую систему «Клиент- банк», дающую возможность клиенту банка осуществлять платежи и проводить другие операции, минуя операциониста и не выходя из своего офиса или дома.[4] Важным традиционным направлением банковской деятельности является кредитование, приносящее, как правило, до 75% дохода банка. Автоматизация этой сферы деятельности позволяет не только вести автоматизированный контроль за прохождением платежей, но и, что наиболее важно, прогнозировать состояние банка как с точки зрения получения денег, так и по предстоящем выплатам по привлеченным средствам.[5] Кроме традиционных направлений в комплексную систему организации деятельности органично должно входить решение таких задач, как автоматизация работы с ценными бумагами, дилинг, биржевые операции, организация межбанковского обмена электронными копиями документов, аналитическая оценка деятельности банка и его клиентов и многие другие. На рисунке 2.1 представлена схема учета операций в АБС.

Рис 2.1 Решение комплексных задач автоматизации возможно лишь с привлечением современных программно‑ аппаратных средств. Поэтому сейчас наметилась тенденция приобретения банками мощных компьютеров и развитого ПО. Наряду с этим, банки активно разрабатывают собственное ПО. Расширяется использование банками сетевых технологий.

|

|||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.126.197 (0.008 с.) |