Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика форм безналичных расчетов между субъектами хозяйствования Республики Беларусь

Безналичные расчеты осуществляются с использованием различных форм. Форма безналичных расчетов представляет собой совокупность способов платежа, расчетных документов и определенного документооборота. Расчетный документ - это оформленные соответствующим образом требования, поручения, приказ на перечисление денежных средств в безналичном порядке за товары, услуги, работы. С учетом этого, в соответствии с действующими нормативными документами, расчеты в безналичной форме могут проводиться в виде банковского перевода, аккредитива, инкассо. Использование той или иной формы безналичных расчетов определяется договором между плательщиком и получателем средств. Если же договором порядок и форма расчетов не определены, то в этом случае, согласно Гражданскому кодексу Республики Беларусь, расчеты осуществляются платежными поручениями. При расчетах пластиковыми карточками вместо расчетного документа используется специальная карточка. Расчетные документы совершают свое движение между субъектами хозяйствования и учреждениями банков (кредитными учреждениями). Движение расчетных документов, или документооборот, - это последовательное продвижение документов по всем стадиям, начиная от изготовления документа, представления его в банк, его дальнейшего перемещения из банка в банк, до завершения расчетной операции. Перемещение документов в системе банков образует банковский документооборот, т.е. порядок и последовательное прохождение документов по всем операциям банка от момента их возникновения до записей по счетам бухгалтерского учета. Расчеты в безналичной форме в виде банковского перевода проводятся на основании платежных инструкций (ст. 232 Банковского кодекса). Банковский перевод - последовательность операций, начинающаяся с выдачи инициатором платежа платежных инструкций, в соответствии с которыми один банк (банк-отправитель) осуществляет перевод денежных средств за счет плательщика в другой банк (банк-получатель) в пользу лица, указанного в платежных инструкциях (бенефициара). Банковский перевод завершается акцептом банком-получателем платежного поручения банка-отправителя. «Платежные инструкции - поручение инициатора платежа банку-отправителю о переводе в пользу бенефициара (взыскателя) фиксированной или определенной суммы денежных средств посредством: представления расчетных документов (платежное поручение, платежное требование-поручение, платежное требование); использования платежных инструментов при осуществлении соответствующих операций (чека, банковской пластиковой карточки, других инструментов); представления и использования иных документов и инструментов в случаях, предусмотренных Национальным банком Республики Беларусь.» [6]

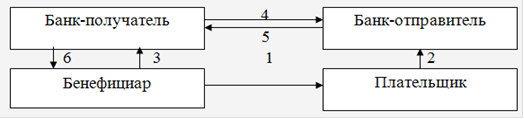

Платежные инструкции клиента могут быть выданы в письменной форме или в форме электронного документа. В соответствии со ст. 233, «платежная инструкция клиента - юридического лица, выданная в письменной форме, должна содержать подписи (подпись) лиц, уполномоченных распоряжаться счетом, а также оттиск печати владельца счета. Платежная инструкция клиента - физического лица, выданная в письменной форме, должна содержать подпись этого лица или лица, уполномоченного им распоряжаться счетом. Платежная инструкция клиента - индивидуального предпринимателя может также содержать оттиск его печати.» [2] Расчеты в безналичной форме в виде банковского перевода могут быть проведены также на основании договора между банком и клиентом, содержащего сведения, необходимые для осуществления банковского перевода. Платежное требование представляет собой расчетный документ установленной формы, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк. Действующими нормативными документами установлено, что платежные требования оплачиваются с предварительным акцептом, срок которого составляет три рабочих дня, не считая дня поступления требования в банк плательщика (рис. 1.1).

Рисунок 1.1 - Документооборот при расчете платежным требованием с предварительным акцептом - отгрузка товаров и отсылка отгрузочных документов плательщику; - передача заявления на предварительный акцепт (до поступления платежного требования в банк отправитель); - представление бенефициаром платежного требования в банк; - принятие платежного требования банком-исполнителем на инкассо и передача его в банк-отправитель;

- списание денежных средств со счета плательщика и перевод их в банк-получатель; - зачисление переведенных денежных средств на счет бенефициара и извещение его о переводе.

В настоящее время в договорах между плательщиком и его контрагентами предусмотрена оплата платежных требований в день их поступления в банк. Плательщик должен представить в обслуживающий его банк список предприятий, с которыми у него заключены такие договоры, а на соответствующих платежных требованиях делать пометку «Оплата в день поступления». Поставщик представляет платежное требование в банк на инкассо после отгрузки товаров либо в сроки, определенные в договоре, в течение 10 дней со дня его выписки. Платежное требование, выставленное на инкассо, может быть не принято на инкассо или не оплачено вообще или в установленный срок по следующим причинам: ) требование не принято на инкассо банком поставщика в связи с неправильным оформлением расчетных документов; ) требование не принято к оплате банком плательщика, так как не соответствует условиям, установленным действующим законодательством. В этом случае банк плательщика возвращает поступившее платежное требование, указав на его обороте причину возврата без оплаты. Отказ от акцепта принимается банком без проверки договора, заключенного между контрагентами расчетов за исключением случаев, когда отказ от акцепта поступил из-за отсутствия данной формы расчетов в договоре или по мотивам, предусмотренным договором; ) на счете плательщика отсутствуют необходимые для оплаты требования средства. Требование может быть оплачено частично, на сумму имеющихся на счете плательщика средств. В сумме, не оплаченной плательщиком, платежное требование помещается в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» для последующей оплаты. Платежное требование, акцептованное плательщиком, но не оплаченное им в срок полностью или частично, приобретает силу исполнительного документа, по которому осуществляется взыскание средств в бесспорном порядке. Принудительное взыскание приостанавливается только в случае, когда плательщиком был предъявлен иск к получателю средств, и суд вынес определение о приостановлении взыскания. Основным преимуществом расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль как со стороны субъектов хозяйствования, т.е. поставщика и покупателя, так и банков, обслуживающих их. Основным недостатком является отсутствие гарантии платежа, поскольку на счете плательщика может не оказаться необходимой суммы средств. Кроме того, расчеты платежными требованиями довольно трудоемки, их документооборот включает больше этапов, чем документооборот при расчетах платежными поручениями и платежными требованиями-поручениями. По мнению А. И. Короткевич «на практике основным платежным инструментом, используемым во внутриреспубликанских безналичных платежах, является платежное поручение. В течение последних лет удельный вес расчетов платежными поручениями в структуре безналичного платежного оборота составляет по количеству документов около 80 %, по суммам платежа - около 90 %.»[8, с.51]

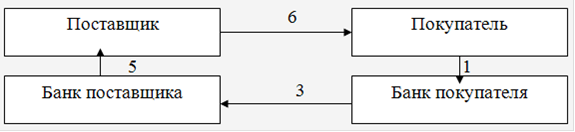

Платежное поручение представляет собой расчетный документ установленной формы, содержащий поручение плательщика обслуживающему банку о перечислении определенной суммы с его счета на счет получателя. Платежное поручение является наиболее универсальным платежным инструментом - оно может использоваться для самого широкого круга расчетных операций. Поручением производятся: расчеты за полученные товары; расчеты по нетоварным операциям (платежи в бюджет и во внебюджетные фонды, финансирование расходов из республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, погашение задолженности банку по кредиту и процентам, переводы средств на выплату заработной платы и других платежей в пользу отдельных граждан, оказание и возврат временной финансовой помощи, предоставление займа и пр.); предварительная оплата (в случаях, предусмотренных нормативными актами, договорами). Под предварительной оплатой понимается оплата товаров, готовых к отгрузке (отпуску) покупателям к моменту платежа и отгружаемых (вывозимых) не позднее трех рабочих дней со дня получения платежа, если другие сроки не определены договором или нормативными актами, которыми предусмотрен данный порядок расчетов; авансовые платежи (в соответствии с заключенными договорами). Авансовый платеж - сумма денежных средств, перечисленная, выданная в счет условного платежа или расходов, по которым отчет будет дан впоследствии; оплата товарных векселей. Наряду с универсальностью достоинством расчетов платежными поручениями является более рациональный документооборот по сравнению с другими формами расчетов (рис. 1.2).

Рисунок 1.2 - Документооборот при расчете платежными поручениями (в порядке предварительного платежа) - представление платежного поручения в обслуживающий банк; - проверка и оплата платежного поручения; - перевод платежа поставщику; - зачисление денежных средств на счет поставщика; - выписка владельцу счета о зачислении денежных средств; - отгрузка продукции, оказание услуг, выполнение работ.

В случае, когда плательщику нужно перечислить средства сразу двум или более получателям, которые обслуживаются одним банком, он может оформить сводное платежное поручение установленной формы.

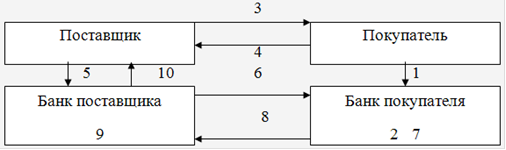

Банк принимает платежное поручение к оплате как при наличии средств на счете плательщика, так и при их недостатке или отсутствии. Если на счете плательщика недостаточно средств для оплаты представленного им поручения, оно может быть оплачено частично, в размере суммы, имеющейся на счете. Платежное поручение в сумме, не оплаченной плательщиком, помещается в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» и оплачивается в установленном порядке. При универсальности расчетов платежными поручениями в них заложена возможность максимального приближения моментов отгрузки товара (выполнения работ, оказания услуг) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при такой форме расчетов нет должной гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления поручений в банк. Платежное требование-поручение - расчетный документ, содержащий требование получателя средств к плательщику оплатить на основании направленных ему, минуя обслуживающий банк, расчетного, отгрузочных и других документов, предусмотренных договором, стоимость поставленного по договору товара, произвести платежи по другим операциям (рис. 1.3).

Рисунок 1.3 - Документооборот при расчете платежными требованиями-поручениями

- отгрузка продукции, оказание услуг, выполнение работ (пересылка платежных требований-поручений покупателю); - представление акцептованных платежных требований-поручений в обслуживающий банк для платежа; - оплата платежного требования-поручения (списание средств со счета плательщика); - перевод платежа в банк поставщика; - зачисление денежных средств на счет поставщика; - выписка со счета поставщика о поступлении денежных средств.

Требования-поручения выписываются получателем средств на бланке установленной формы и вместе с отгрузочными и другими предусмотренными договором документами, направляются непосредственно плательщику. Первый экземпляр требования-поручения должен быть оформлен подписями и оттиском печати получателя средств. При этой форме расчетов плательщик и получатель средств устанавливают в договоре срок, в течение которого плательщик обязан представить в банк требование-поручение. Этот срок банком не контролируется. В случаях, когда плательщик отказывается оплатить платежное требование-поручение полностью или частично, он уведомляет об этом, минуя банк, непосредственно получателя средств в порядке и в сроки, установленные договором. Если при представлении требования-поручения в банк на счете плательщика не окажется достаточных средств для его оплаты, требование-поручение помещается в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» и оплачивается согласно действующей очередности платежей.

Недостатки, присущие данной форме расчетов, проявляются в отсутствии гарантии платежей, в некотором замедлении оборачиваемости средств в случаях несвоевременной оплаты счетов покупателей, отказов от акцептов (особенно необоснованных). К достоинствам можно отнести упрощение документооборота (не надо сдавать на инкассо, отказы от оплаты производятся минуя банк) и, следовательно, сокращение издержек по ведению расчетов. Под расчетами чеками понимаются расчеты, при которых плательщик (чекодатель) выписывает получателю платежа чек для последующего предъявления его к оплате в банк чекодателя и получения по нему денежных средств с указанного в чеке счета плательщика. Для получения платежа по чеку не требуется получения акцепта банка-плательщика по чеку. При этом сама выдача чека не погашает обязательства плательщика по платежу до момента платежа по чеку. В Республике Беларусь возможны расчеты чеками из чековой книжки и расчетными чеками. Инструкция о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков регламентирует порядок расчетов в белорусских рублях юридическими лицами, индивидуальными предпринимателями, физическими лицами посредством чеков из чековых книжек и расчетных чеков за товары, работы, услуги на территории Республики Беларусь, а также порядок получения физическими лицами по расчетному чеку наличных денежных средств в банке чекодателя. Чек представляет собой безусловное письменное предложение чекодателя банку произвести платежи указанной на чеке денежной суммы чекодержателю. Чекодатель - это физическое или юридическое лицо, осуществляющее платеж за товары или услуги посредством чека, которое заполняет и подписывает чек. Чекодержатель - юридическое лицо либо индивидуальный предприниматель, являющиеся получателем платежа по чеку. Документооборот при расчете чеками представлен на рисунке 1.4.

Рисунок 1.4 - Документооборот при расчетах чеками

- представление в обслуживающий банк заявления на получение чековой книжки и платежного поручения для депонирования средств для расчетов чеками на отдельном счете; - депонирование денежных средств на отдельном счете и выдача клиенту чековой книжки с заполненными реквизитами; - отгрузка продукции, оказание услуг, выполнение работ; - выписка чека и передача его поставщику в оплату за приобретенные товары (выполняется одновременно с операцией 3); - предъявление чека (реестров чеков) в банк чекодержателя; - составление банком поручений-реестров и пересылка вместе с чеками в банки чекодателей; - оплата поручений-реестров (чеков) путем списания средств со счета, на котором была депонирована сумма денежных средств (операция 2); - перевод платежа в банк поставщика; - зачисление денежных средств на счет поставщика; - извещение поставщика о поступлении денежных средств.

Срок действия чековой книжки - 1 год. Расчетный чек действителен в приеме в уплату за товары в течение 30 календарных дней, не считая дня выписки. Чек удобен для расчетов в случаях, когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа. Расчеты чеками имеют преимущества, связанные с гарантией платежа, а недостатком является усложнение документооборота, поскольку зачисление денежных средств поставщику (чекодержателю) осуществляется не в момент предъявления чеков в свой банк, а после их списания со счета плательщика (чекодателя). Согласно действующим нормативным документам юридические и физические лица могут осуществлять безналичные расчеты и другие операции с использованием банковских карточек внутриреспубликанских, международных и других платежных систем. В настоящее время системами, действующими на территории Республики Беларусь, с владельцами которых банки вправе заключать договор, являются Внутренняя система «БелКарт», Международные системы «EUROPAY/MASTERCARD», «VISА» «Union Card», «Diners Club», «JСВ», Международная частная система АО банк «SNORAS», а также Внутренние частные системы «Нефтекарт», ОАО «Белвнешэкономбанк», ОАО «Банк «Поиск», АКБ «МинскКомплексБанк» и ОАО банк «Золотой Талер». Банковская пластиковая карточка - персонифицированное либо неперсонифицированное средство для проведения безналичных платежей за товары и услуги, получения наличных денег и осуществления иных операций, предусмотренных законодательством Республики Беларусь. В настоящее время банковские карточки разрешено применять при следующих безналичных расчетных операциях: платежах в национальной валюте за товары и услуги, связанные с хозяйственной деятельностью данного юридического лица; расчетах в иностранной валюте между юридическими лицами-резидентами за товары и услуги на территории Республики Беларусь в случаях, разрешенных действующим законодательством; платежах, связанных с командированием держателей корпоративных карточек в пределах Республики Беларусь (в национальной валюте), а также за ее пределами (в иностранной валюте); платежах в национальной валюте за расходы представительского характера на территории Республики Беларусь. Создание банками платежной системы на основе банковских карточек включает организацию эмиссии банковских карточек и расчетных операций с их использованием. Банк-эквайер - банк (небанковская кредитно-финансовая организация), осуществляющий эквайринг; эквайринг - деятельность банка (небанковской кредитно-финансовой организации) по расчетному обслуживанию организаций торговли (сервиса), принимающих карточки в качестве платежного средства за товары (услуги), и/или кассовому обслуживанию держателей карточек, в отношении которых банк не является банком-эмитентом. Эквайринг является операцией по обслуживанию карточек. Расчеты с использованием банковских карточек осуществляются в форме дебетового банковского перевода. Порядок расчетов может выглядеть следующим образом (рис. 1.5).

Рисунок 1.5 - Порядок расчетов банковскими пластиковыми карточками

- предъявление карточки к оплате при совершении покупки; - составление продавцом после авторизации карт-чека либо на бумажном носителе, либо в электронной форме и/или на бумажном носителе; - представление карт-чека (иных документов, служащих подтверждением совершения операции с использованием карточки) в банк-эквайер; - обработка карт-чеков и формирование платежных инструкций; - отправка платежных инструкций банку-эмитенту (либо иному лицу, например, в головной процессинговый центр, если это предусмотрено Правилами данной системы расчетов с использованием карточек); - проверка процессинговым центром банка-эмитента расчетных документов; - перечисление денежных средств на основании платежных инструкций, принятых к оплате; - зачисление денежных средств на счет.

«Аккредитив - обязательство, в силу которого банк, действующий по поручению клиента-приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, если соблюдены все условия аккредитива.» [2] Этим документом банк подтверждает свою готовность заплатить поставщику определенную сумму от имени покупателя после выполнения продавцом всех условий, оговоренных в аккредитиве. Как правило, таким условием является фактическая отгрузка товаров в адрес покупателя, подтвержденная первичными документами (товарно-транспортной накладной, таможенной декларацией и т.д.). Аккредитив представляет собой соглашение, обособленное от основного договора, в котором предусмотрена эта форма расчетов. Аккредитивная форма расчетов обладает таким достоинством, как: надежность, то есть обеспечение, с одной стороны, обязательств покупателя по платежу, а с другой - выполнения обязательств поставщика по поставке товара; Однако у аккредитивной формы расчетов есть и недостатки: относительная дороговизна, обусловленная необходимостью уплаты комиссии банку за оформление аккредитива; длительность документооборота, связанная с тем, что для открытия аккредитива, проверки документов, направления различного рода сообщений необходимо время от нескольких дней до двух недель в зависимости от количества банков, участвующих в аккредитиве.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.104.120 (0.046 с.) |