Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и значение бухгалтерского учета. Предмет и метод бухгалтерского учетаСтр 1 из 28Следующая ⇒

УДК 657.1: 331.103.255 (076.5) ББК 65.052 Т98

Рецензент: Е. В. Попова – зав. кафедрой информационных систем д-р экон. наук, профессор

В учебном пособии представлены теоретические материалы по организации и ведению бухгалтерского учета, его ключевые понятия и методы, дается представление об автоматизированной информационной системы бухгалтерского учета и ее концептуальной модели обработки данных. Для получения практических навыков в учебное пособие включены лабораторные работы по работе с типовой конфигурацией 1С: Бухгалтерия предприятия 3.0. Издание предназначено для освоения дисциплины «Основы автоматизации бухгалтерского учета» студентами бакалавриата по направлениям подготовки: 09.03.03 «Прикладная информатика», 38.03.05 «Бизнес информатика».

УДК 657.1: 331.103.255 (076.5) ББК 65.052

© Тюнин Е. Б., 2020 © ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина», 2020

ВВЕДЕНИЕ

Дисциплина «Основы автоматизации бухгалтерского учета» направлена на формирование у студентов теоретических знаний о бухгалтерском учета и современных средствах его автоматизации. Для реализации целей дисциплины программой предусмотрено изучение сущности и предмета бухгалтерского учета, его методов, структуры учетной информации и ее видов. Приобретение навыков в использовании типовой конфигурации 1С: Бухгалтерия предприятия 3.0 для автоматизации бухгалтерского учета коммерческого предприятия. Развитие самостоятельности при организации и ведении бухгалтерского учета.

В учебном пособии обобщен опыт автоматизации бухгалтерского учета в объеме и с учётом порядка реализации учебной дисциплины. Оно может также оказаться полезным преподавателям и специалистам в области автоматизации бухгалтерского учета. Учебное пособие содержит практикум, который предусматривает выполнение 15 лабораторных работ. Последовательность построения тем предполагает пошаговое изучение технологии работы с программой «1С: Бухгалтерия предприятия 3.0» от создания информационной базы, настройки параметров системы и учетной политики организации, заполнения справочников, ввода начальных остатков, обработки первичных документов до получения выходных отчетов и бухгалтерской отчетности. Все задачи и практические задания связаны между собой и в совокупности представляют пример ведения компьютерного бухгалтерского учета в организации на условных данных. Выполнив все лабораторные задания, можно получить полное представление о реальной технологии ведения учета с применением конфигурации «1С: Бухгалтерия предприятия 3.0». СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ДВОЙНАЯ ЗАПИСЬ Сущность двойной записи При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, органически связанных с балансом и открываемых на основе его статей, каждая хозяйственная операция также будет вызывать двойные и равновеликие изменения. Это позволяет отражать хозяйственные операции на счетах способом двойной записи. Двойная запись – это способ отражения на счетах бухгалтерского учета фактов хозяйственной жизни с целью их трансформации в хозяйственные операции и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении. Взаимосвязь между счетами бухгалтерского учета, образованную посредством двойной записи хозяйственных операций, называется корреспонденцией счетов, а сами счета – корреспондирующими.

Письменное отражение схемы корреспонденции счетов и суммы хозяйственной операции называется проводкой (записью, логико-знаковая модель или счетная формула хозяйственной операции). Проводки (записи) могут быть простые и сложные. При корреспонденции двух счетов – одного по дебету и другого по кредиту – составляется простая проводка. Бухгалтерские записи (счетные формулы), в результате которых один счет по дебету корреспондирует с несколькими счетами по кредиту и, наоборот, несколько счетов по дебету корреспондируют с одним счетом по кредиту, называется сложной проводкой. Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьей. Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями, реже – счетными формулами. Составить бухгалтерскую проводку – значит указать, на какую сторону каких счетов нужно записать сумму операции. Контрольные вопросы 1. Понятие бухгалтерской проводки. 2. Понятие план счетов. 3. Виды счетов бухгалтерского учета. 4. Сущность двойной записи. 5. Понятие дебет и кредит. 6. Понятие сальдо и его виды. 7. Активные счета. 8. Пассивные счета. 10. Активно-пассивные счета. КЛАССИФИКАЦИЯ СЧЕТОВ И ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА План счетов бухгалтерского учета План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). С 01.01.2001 г. в России действуют новый План счетов бухгалтерского учета и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94н. План счетов 2001 г. является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. На основании Плана счетов и Инструкции по его применению организации утверждают рабочий План счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить, исключать или объединять дополнительные субсчета. Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов, - она выбирает те из них, которые ей действительно необходимы. Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным разделам учета (учета основных средств, материалов и т.п.). В едином Плане счетов счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Разделы расположены в определенной последовательности, в соответствии с характером участия имущества в его кругообороте: разделы со счетами имущества, необходимого для производственного процесса (раздел I «Внеоборотные активы», раздел II «Производственные запасы»), затем разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов (разделы III-VI). Таким образом, в первых шести разделах сгруппированы счета имущества и процессов в сферах производства и обращения. Имущество отражено по разделам по принципу ликвидности - от труднореализуемого к легкореализуемому. В последующих разделах (VII, VIII) отражены капитал и финансовые результаты организации.

Контрольные вопросы 1. Классификация счетов по экономическому содержанию. 2. Классификация счетов по назначению и структуре. 3. Назначение инвентарных счетов. 4. Назначение расчетных счетов. 5. Назначение регулирующих счетов. 6. Понятие забалансового счета. 7. Назначение сопоставляющих счетов. 8. Назначение бюджетно-распределительных счетов. 9. Назначение собирательно-распределительных счетов. 10. Назначение контрарных счетов. 11. Назначение операционных счетов. 12. Назначение калькуляционных счетов. БАЛАНСОВОЕ ОБОБЩЕНИЕ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Требования к информации в бухгалтерской отчетности Требования к информации, формируемой в бухгалтерской отчетности, определены в законе «О бухгалтерском учете» и положение о бухгалтерском учете 4/99. В упрощенной форме их можно свести к следующему списку: – достоверность и полнота; – нейтральность; – целостность; – последовательность; – сопоставимость; – соблюдение отчетного периода; – правильность оформления. Требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях допускается отступление от правил. Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами представительствами и иными подразделениями, в том числе выявленными на отдельные балансы. Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, 0гчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому. В соответствии с требованиями сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному. Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте РФ (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет). ЗАКЛЮЧЕНИЕ В настоящем учебном пособии автор попытался найти наиболее доступные формы изложения достаточно сложного материала, познакомить с современными средствами автоматизации бухгалтерского учета. Учебное пособие задумано как самоучитель основам автоматизации бухгалтерского учета. В каждом из девяти разделов в доступной форме кратко представлен конкретный теоретический материал, даются контрольные вопросы для проверки знаний. Учебное пособие написано и построено таким образом, чтобы студент самостоятельно мог разобраться в терминах, понятиях, теории вопроса и других нюансах предмета. Последовательность тем пособия вполне логична – вначале раскрывается сущность бухгалтерского учета и его понятийный аппарат, далее автор переходит к методам бухгалтерского учета и его концептуальной схеме обработке данных, заканчивает изложение материала раскрытием понятия автоматизированной информационной системы бухгалтерского учета, производит их классификацию. Автор полагает, что такое изложение и расположение материала будет способствовать его лучшему усвоению.

Данное учебное пособие поможет студентам овладеть навыками в решении задач бухгалтерского учета с применением существующего программного обеспечения для комплексной автоматизации системы бухгалтерского учета на предприятии. Учебное пособие предназначено главным образом для студентов вузов и лиц, самостоятельно изучающих вопросы автоматизации бухгалтерского учета. Оно может также оказаться полезным преподавателям, руководителям предприятий и специалистам в области автоматизации бухгалтерского учета.

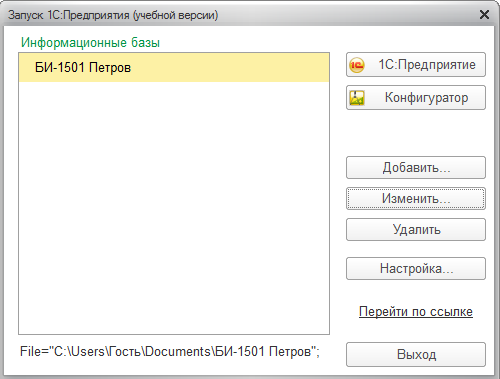

ЛАБОРАТОРЫНЕ РАБОТЫ Лабораторная работа № 1. Создание и подготовка информационной базы к ведению учета Задание 1. Создание информационной базы и запуск программы Для индивидуальной работы вам потребуется незаполненная база данных типовой конфигурации «1С: Бухгалтерия», которая будет скопирована и сохранена под уникальным именем (номер группы – фамилия). Это позволит выполнять лабораторные работы каждому студенту самостоятельно в своей собственной базе данных, работа может быть продолжена на следующем занятии ровно с того момента, на котором была прервана. Для этого проделайте следующие действия: 1) в папке Мои документы на рабочем столе или на флеш-диске создайте папку, в которой будет храниться ваша чистая база, под названием Факультет-НомерГруппы-Фамилия (например, ФК-51-Зайцев); 2) необходимо зарегистрировать свою информационную базу данных, для этого выберете Пуск – Программы – 1С: Предприятие 8.3 (учебная версия) – 1С: Предприятие (учебная версия), или щелкните ярлык 1С на рабочем столе. Перед вами появится окно запуска программы 1С: Предприятие (рисунок 1.1).

Рисунок 1.1 – Окно запуска программы

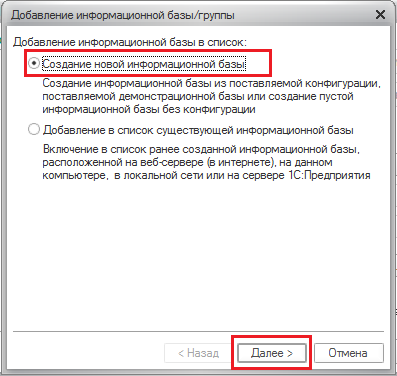

3) щелкните справа кнопку «Добавить». В открывшемся окне Добавление информационной базы выберите Создание новой информационной базы, щелкните кнопку «Далее» (рисунок 1.2).

Рисунок 1.2 – Выбор вида информационной базы

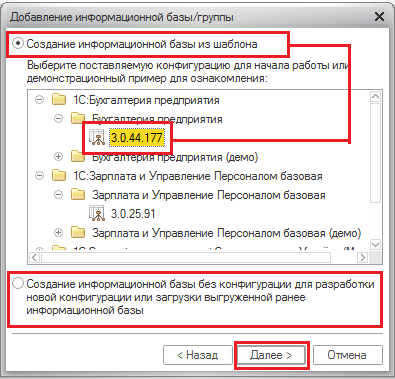

4) в открывшемся окне выбора варианта создания базы выберите «Создание новой информационной базы из шаблона», и исходный шаблон из списка: 1С: Бухгалтерия предприятия (учебная версия) - Бухгалтерия предприятия (учебная версия) – Версия 3.0, затем щелкните кнопку «Далее» (рисунок 1.3).

Рисунок 1.3 – Окно создания информационной базы

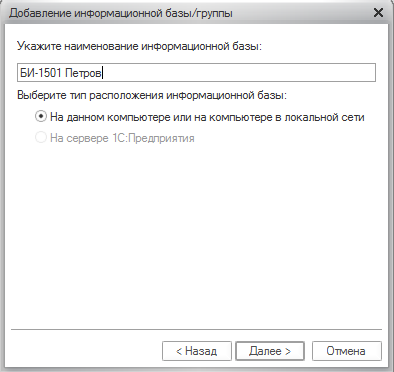

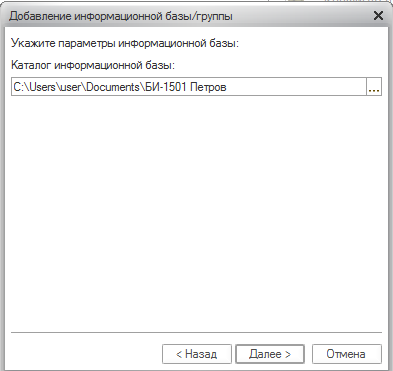

5) в следующем окне укажите наименование вашей информационной базы, вместо Информационная база #1 (например, ФК-51 Зайцев), а также тип расположения информационной базы – На данном компьютере, щелкните кнопку «Далее» (рисунке 1.4). 6) затем вы должны указать место хранения информационной базы (рисунке 1.5), т.е. Каталог информационной базы, (например, Мои документы – ФК-51 Зайцев – кнопка Открыть). Щелкните кнопку «Далее».

Рисунок 1.4 – Окно указания параметров ИБ

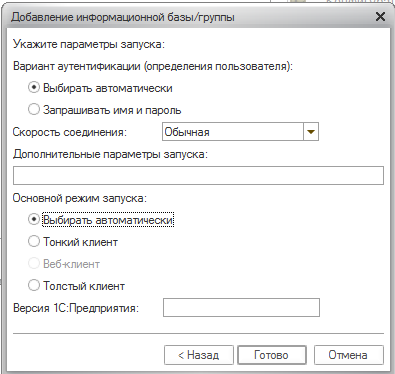

Рисунок 1.5 – Окно выбора места хранения базы 7) в следующем окне параметров запуска можно оставить настройки по умолчанию и нажать «Готово» (рисунок 1.6).

Рисунок 1.6 – Параметры запуска

8) после завершения процедуры добавления информационной базы в списке окна запуска появится новая строка с реквизитами вашей информационной базы (рисунок 1.7). Для её запуска щелкните кнопку «1С:Предприятие»или произведите двойной щелчок по названию вашей информационной базы.

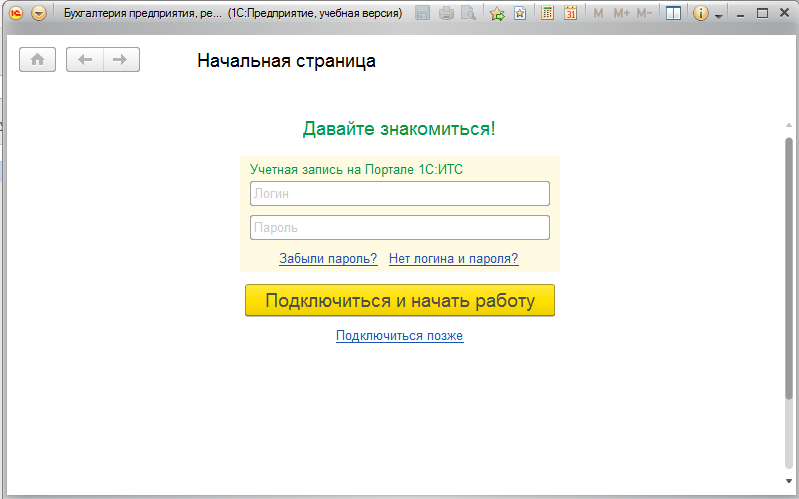

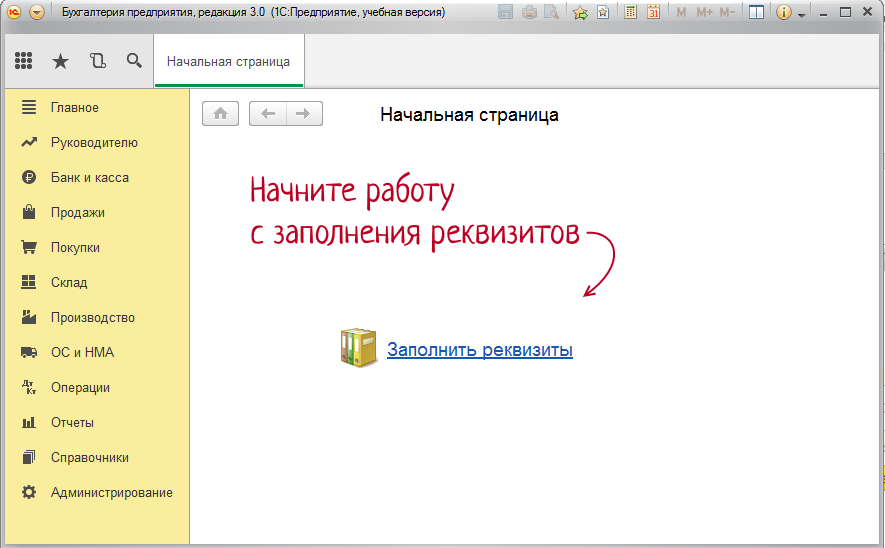

Рисунок 1.7 – Список зарегистрированных информационных баз Задание 2. Знакомство с интерфейсом программы 1) При первом запуске программы с выбранной информационной базой открывается начальная страница(рисунок 1.8 – 1.9), а также окно начального заполнения. Это очень удобные средства, которые наряду со справочной системой помогают пользователю быстрее освоить работу с программой с самых первых шагов.

Рисунок 1.8 – Начальная страница

Рисунок 1.9 – Первый запуск программы. Главное окно.

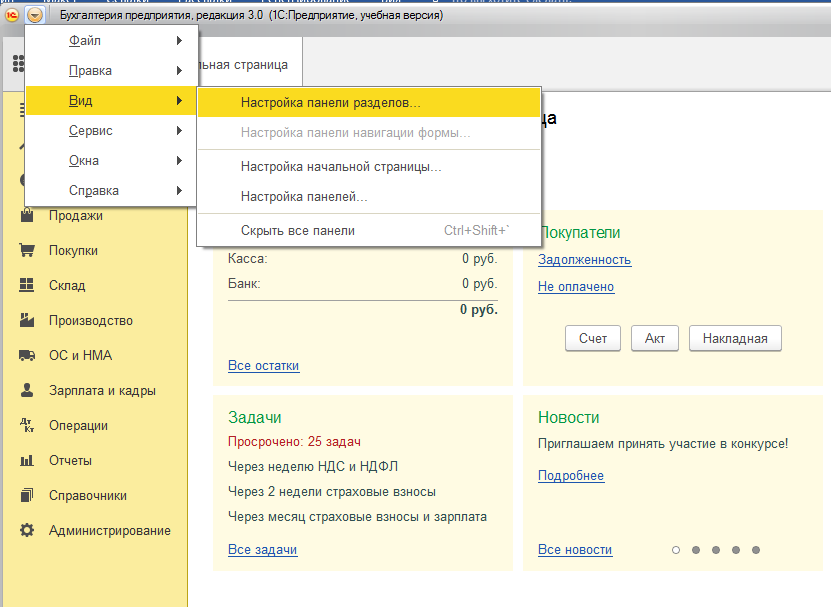

В 1С: Бухгалтерии 8 реализован современный удобный интерфейс, делающий работу в программе комфортной как для начинающих, так и для опытных пользователей. Рабочее пространство разделено на несколько областей: – панель разделов; – панель инструментов; – панель открытых; – панель избранных; – панель истории. 1С: Бухгалтерия 8 отличается простым, интуитивно понятным меню, пункты которого сгруппированы по разделам учета. Панель разделов (рисунок 1.10) поможет быстро вызвать необходимое действие, например, открыть нужный справочник или журнал документов. Настроить состав разделов можно в окне Настройка панели разделов.

Рисунок 1.10 – Настройка панели разделов

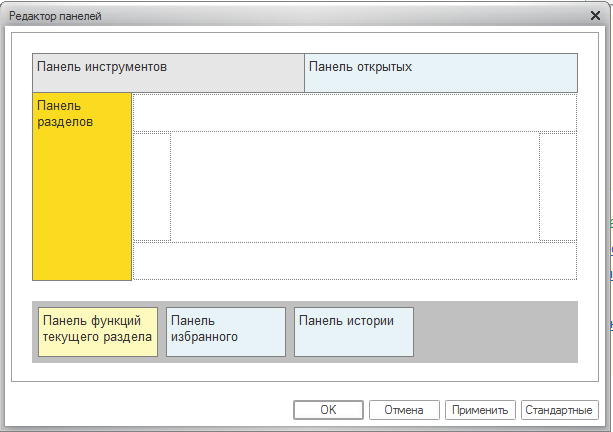

В программе имеется редактор панелей, с помощью которого можно определить размещение дополнительных панелей на экране путем перетаскивания панелей в свободные области.

Рисунок 1.11 – Редактор панелей

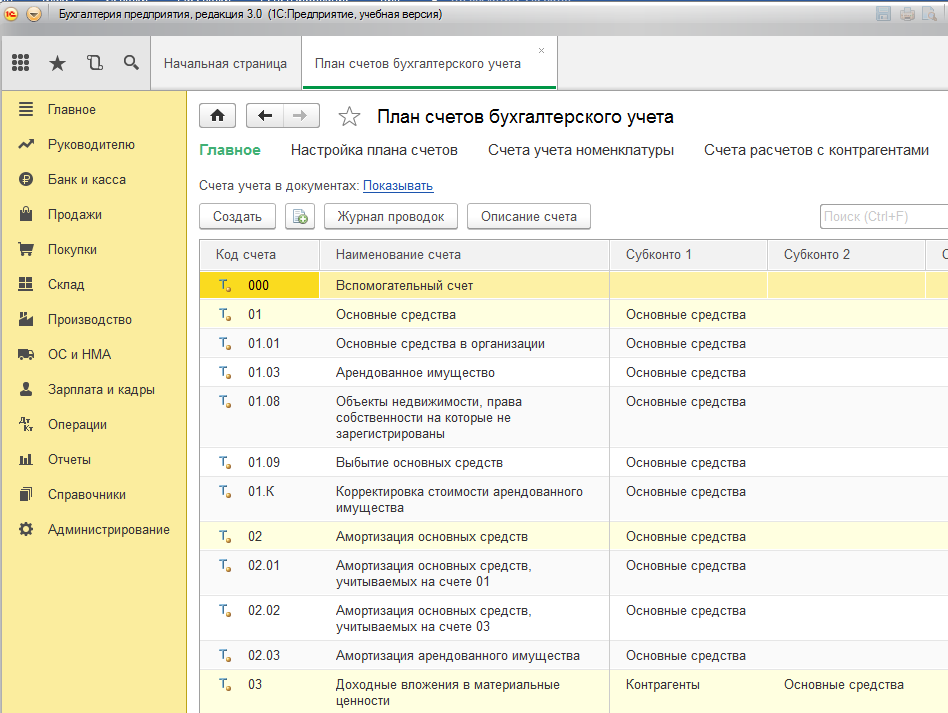

2) Изучите содержание панели разделов. 3) Ознакомьтесь с Планом счетов (Главное – Планы счетов) рисунок 1.12.

Рисунок 1.12 – План счетов бухгалтерского учета 4) Ознакомьтесь с основными кнопками и их назначением.

5) Изучите процесс удаления объектов. Помните, что удаленный объект не восстанавливается.

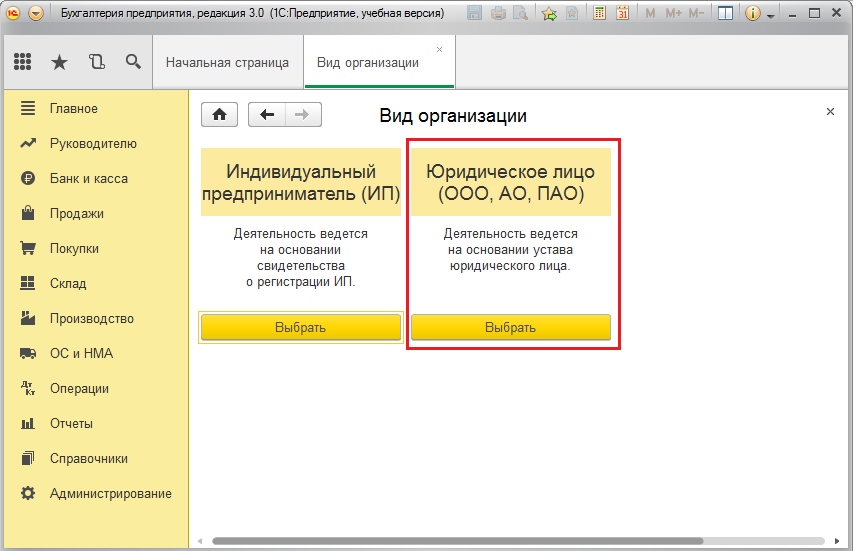

Задание 3. Ввод сведений о Вашей организации 1) Выберите в разделе «Главное» ® «Организации». Измените данное по умолчанию название «Наша организация» кнопкой изменить или двойным щелчком мыши на наименовании.

Рисунок 1.13 – Вид организации

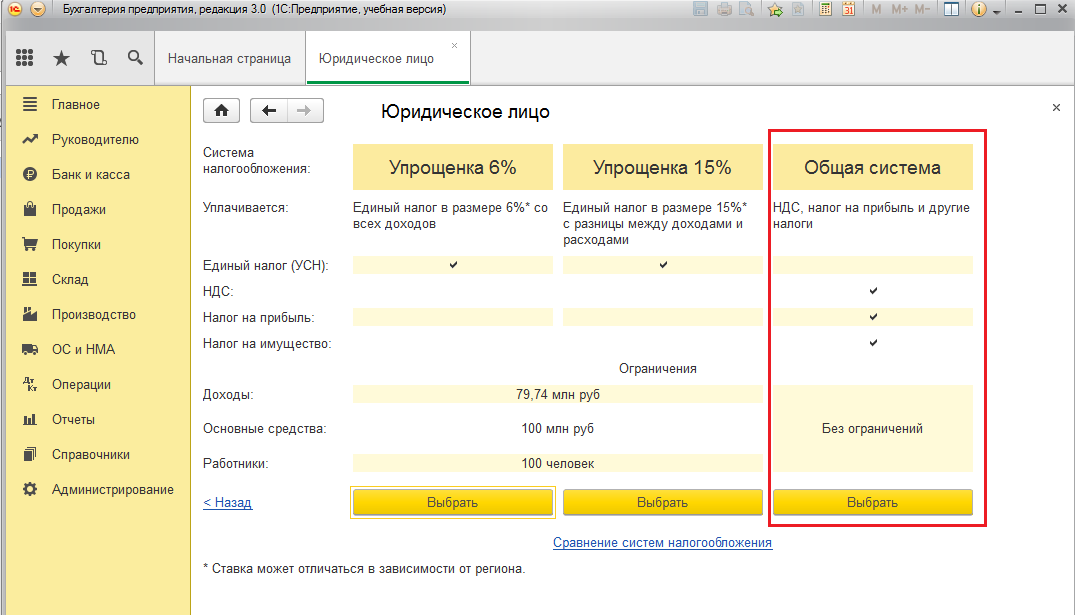

Рисунок 1.14 – Выбор системы налогообложения

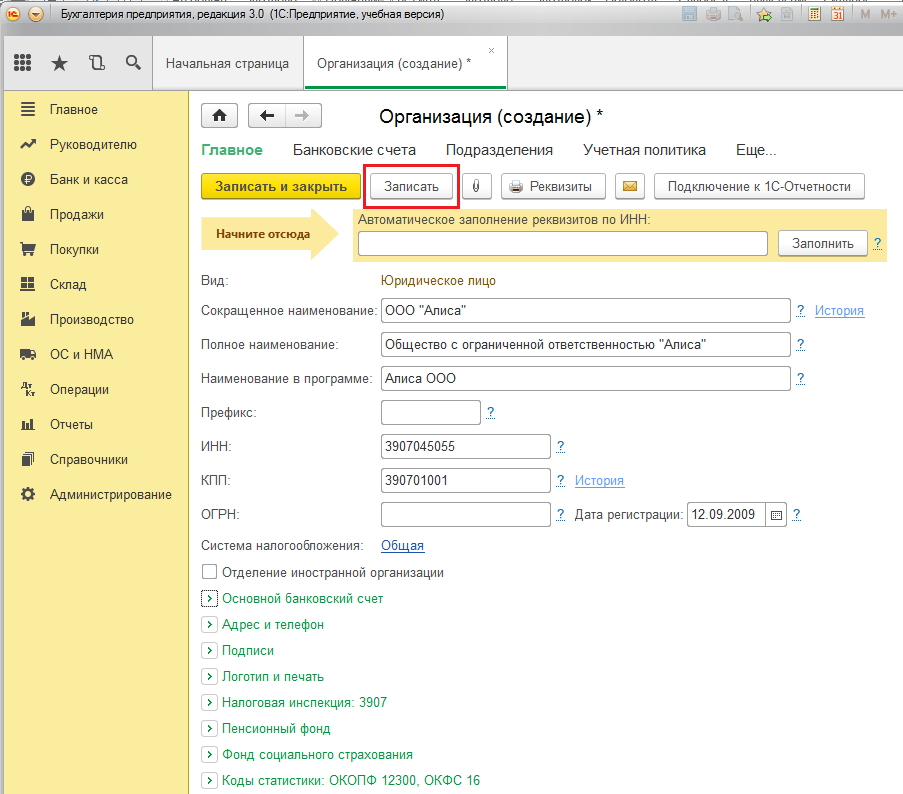

Рисунок 1.15 – Заполнение данных по организации

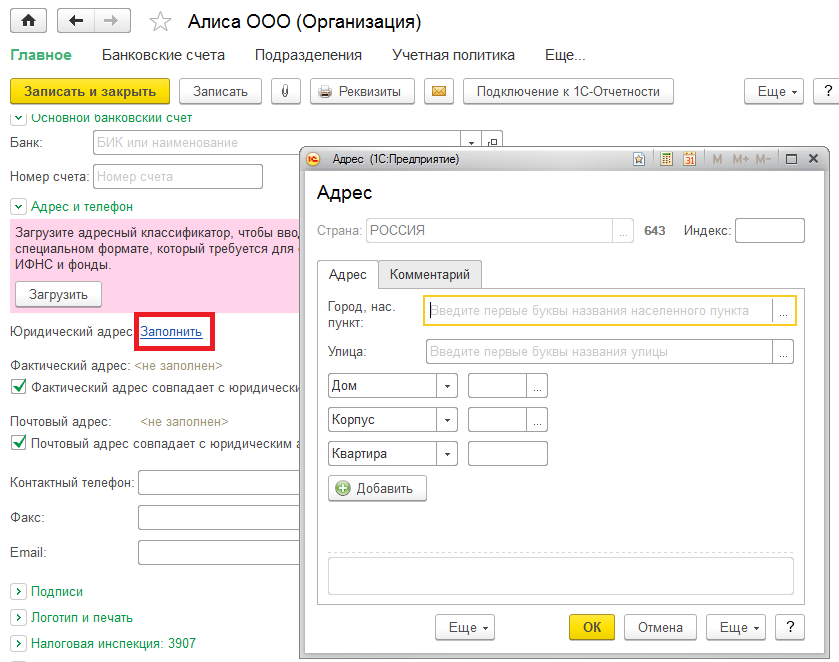

Заполнить вкладку «Адреса и телефоны» как на рисунке 1.16

Рисунок 1.16 – Заполнение адреса организации Заполнить вкладку «Коды статистики»

Рисунок 1.17 – Заполнение кодов статистики 2) Заполнить основной банковский счет организации. – выбрать раздел «Главное» ® «Организации»; – открыть организацию; – нажать кнопку «Банковские счета».

Рисунок 1.18 – Связанный справочник банковские счета

Рисунок 1.19 – Добавление банковского счета

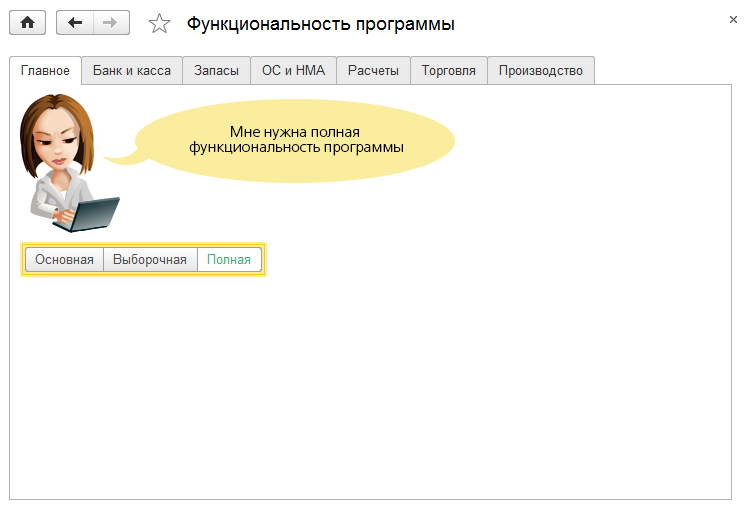

Рисунок 1.20 – Ввод данных счета Задание 4. Настройка ведения учета 1) Определите функциональность программы в разделе «Главное» - «Функциональность».

Рисунок 1.21 – Функциональность программы

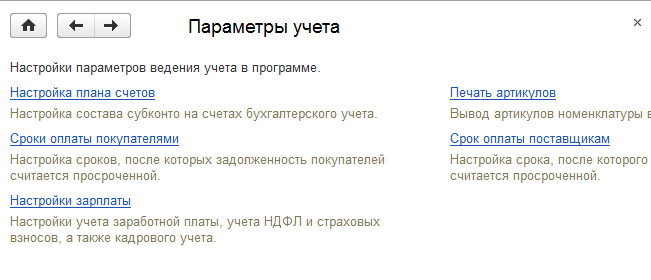

2) Настройка параметров учета. Выберите раздел Администрирование ® Параметры учета.

Рисунок 1.22 – Параметры учета

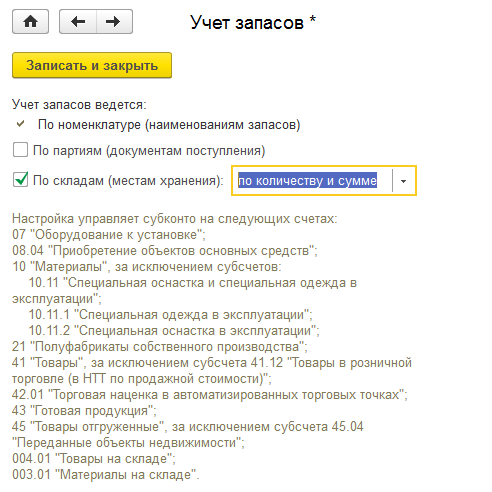

Укажите в настройке плана счетов – учет запасов:

Рисунок 1.22 – Параметры учета запасов

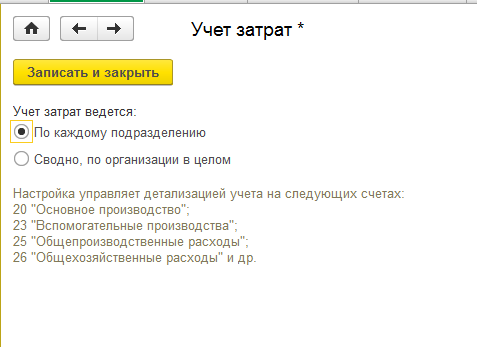

Укажите в настройке плана счетов – учет затрат:

Рисунок 1.22 – Параметры учета затрат

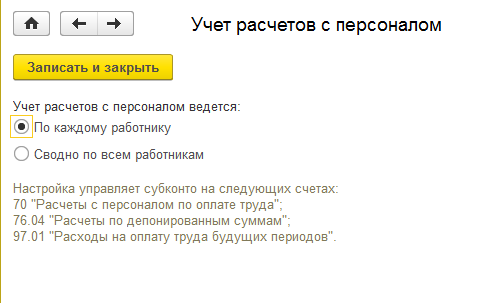

Укажите в настройке плана счетов – учет расчетов с персоналом:

Рисунок 1.23 – Параметры учета расчетов с персоналом

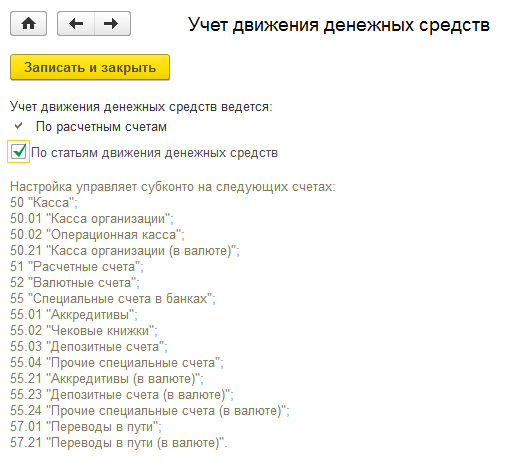

Укажите в настройке плана счетов – учет движения денежных средств:

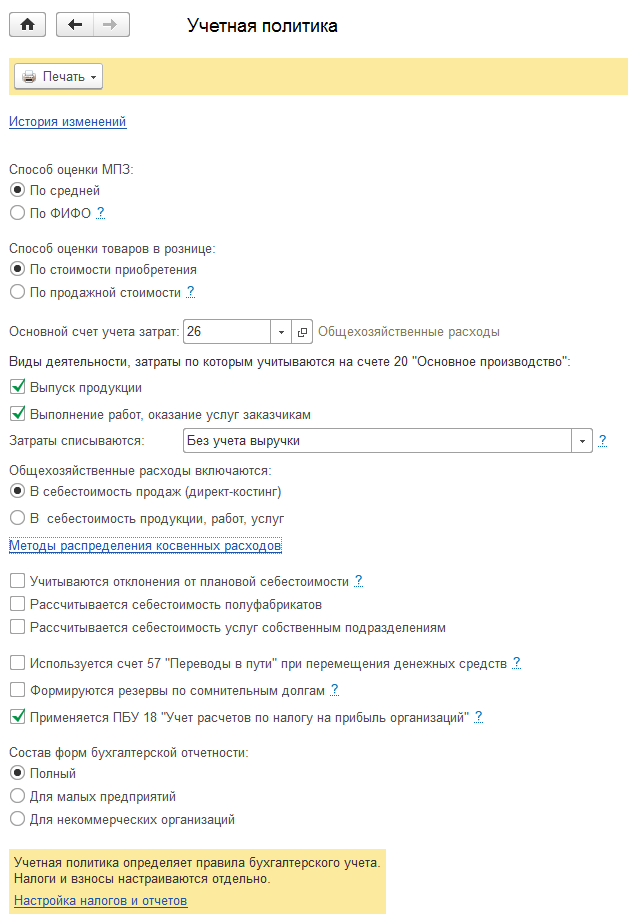

Рисунок 1.24 – Параметры учета движения денежных средств 3) Настройка параметров «Учетной политики организации». Выберите в меню Главное ® Учётная политика. Укажите параметры учетной политики как на рисунке 1.25

Рисунок 1.25 – Параметры учетной политики

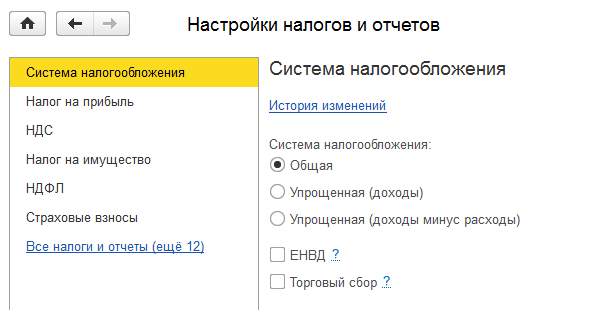

Нажмите кнопку «Настройка налогов и отчетов» и укажите настройки как на рисунках1.26 – 1.29.

Рисунок 1.26 – Настройка системы налогообложения

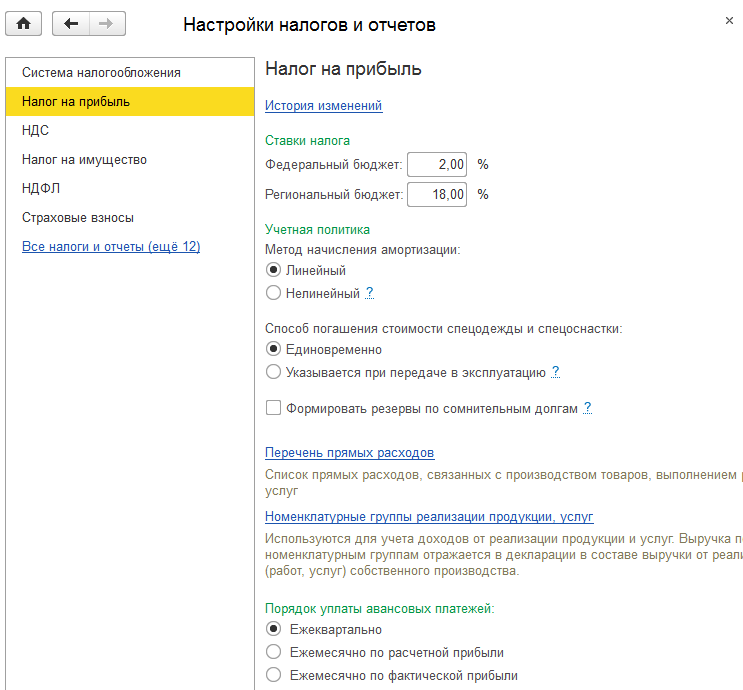

Рисунок 1.27 – Настройка налога на прибыль

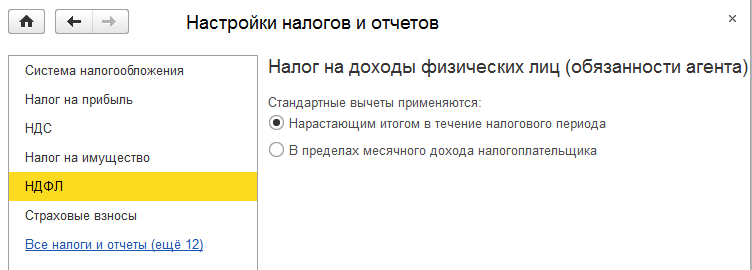

Рисунок 1.28 – Настройка НДФЛ

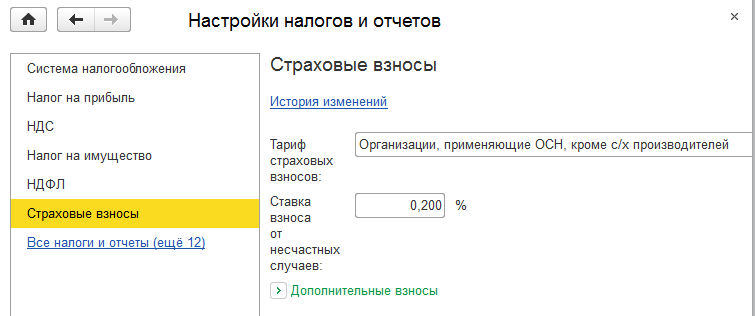

Рисунок 1.29 – Настройка страховых взносов

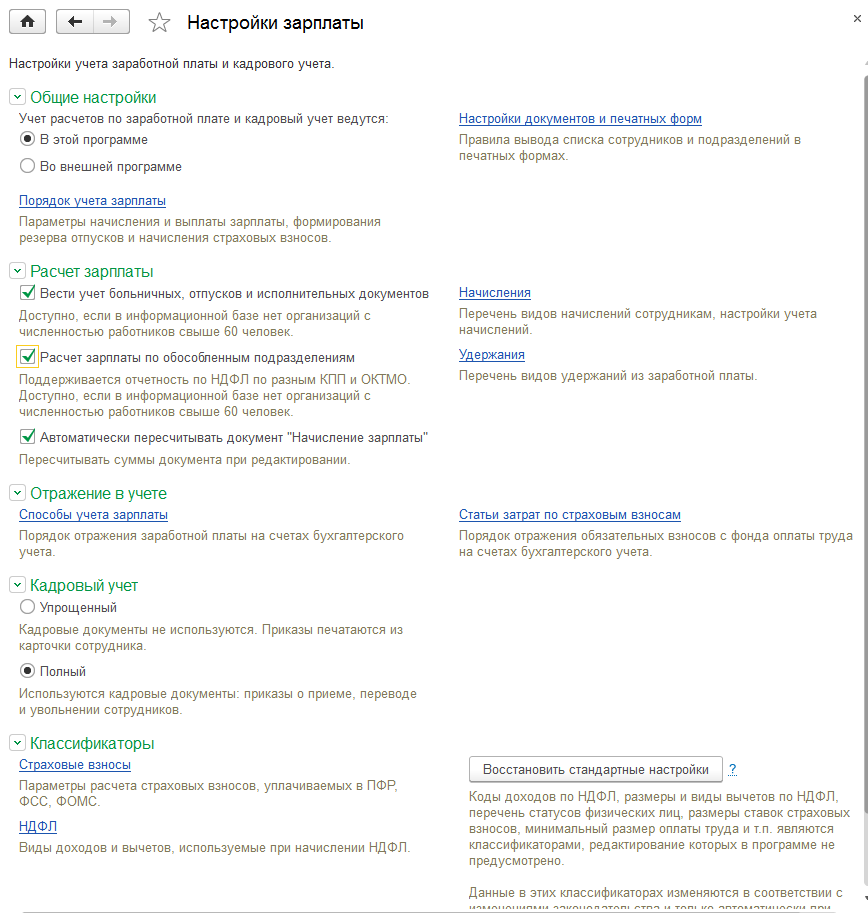

3) Выберите раздел Зарплата и кадры ® Настройка зарплаты и заполните как на рисунке 1.30.

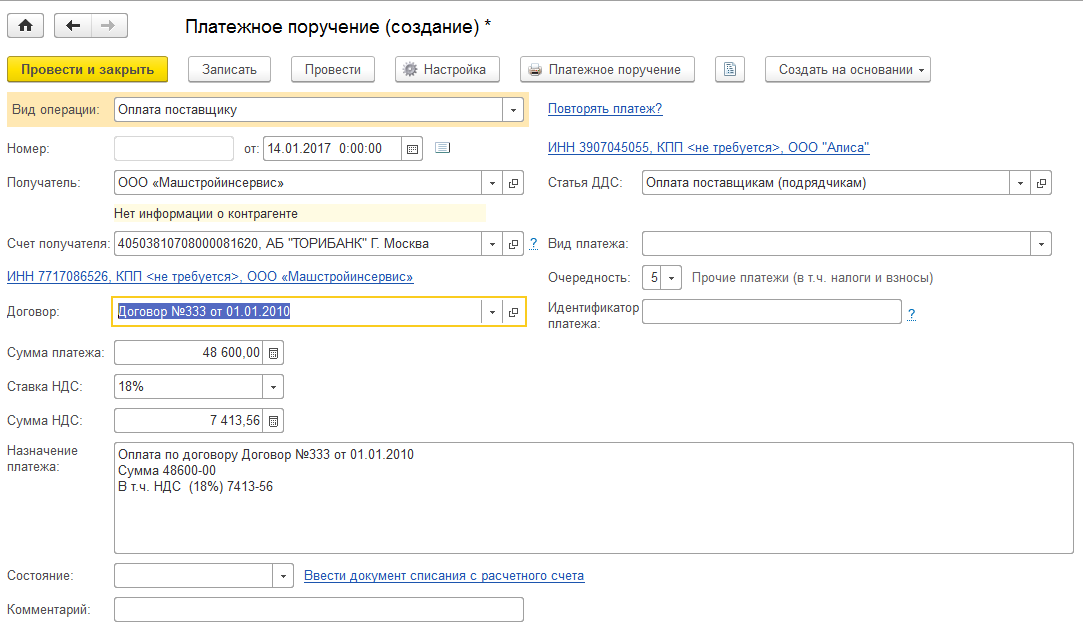

Рисунок 1.30 – Настройка зарплаты Задание 1. Списание денежных средств с расчетного счета (оплата поставщику). Поставщик ООО «Машстройинсервис» выставил Вашей фирме (ООО «Алиса») счет на оплату основного средства. Плата по счету была перечислена Вами (ООО «Алиса») с расчетного счета 14.01.2017 г. в сумме 48 600 руб. (в том числе НДС – 7 413,56 руб.). 1) Выберите в меню «Предприятие» ® «Контрагенты»: – откройте группу «Поставщики»; – введите новую запись – ООО «Машстройинсервис»; – введите банковский счет и договор (Договор №333 от 01.01.2017) для нового поставщика. 2) Оформите документ «Платежное поручение»в меню «Банк и Касса» ® «Платежное поручение» кнопкой «Создать». После заполнения всех обязательных реквизитов нажмите кнопку «ОК».

Рисунок 4.1 – Документ «Платежное поручение»

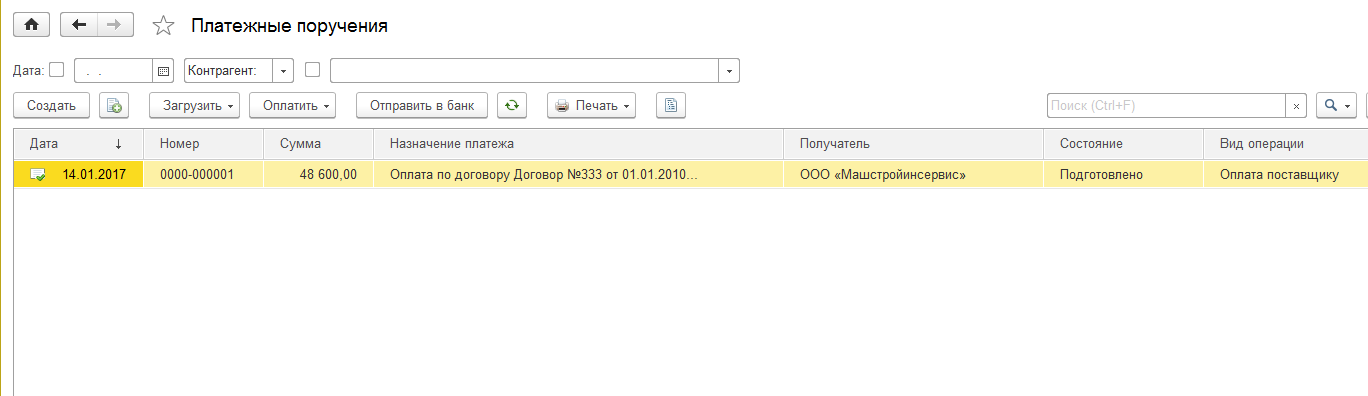

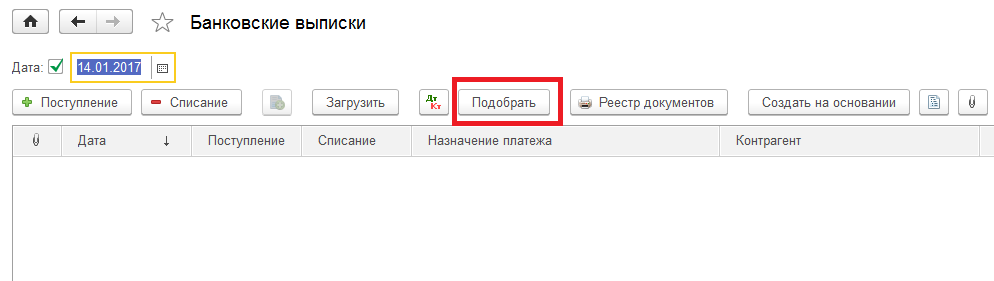

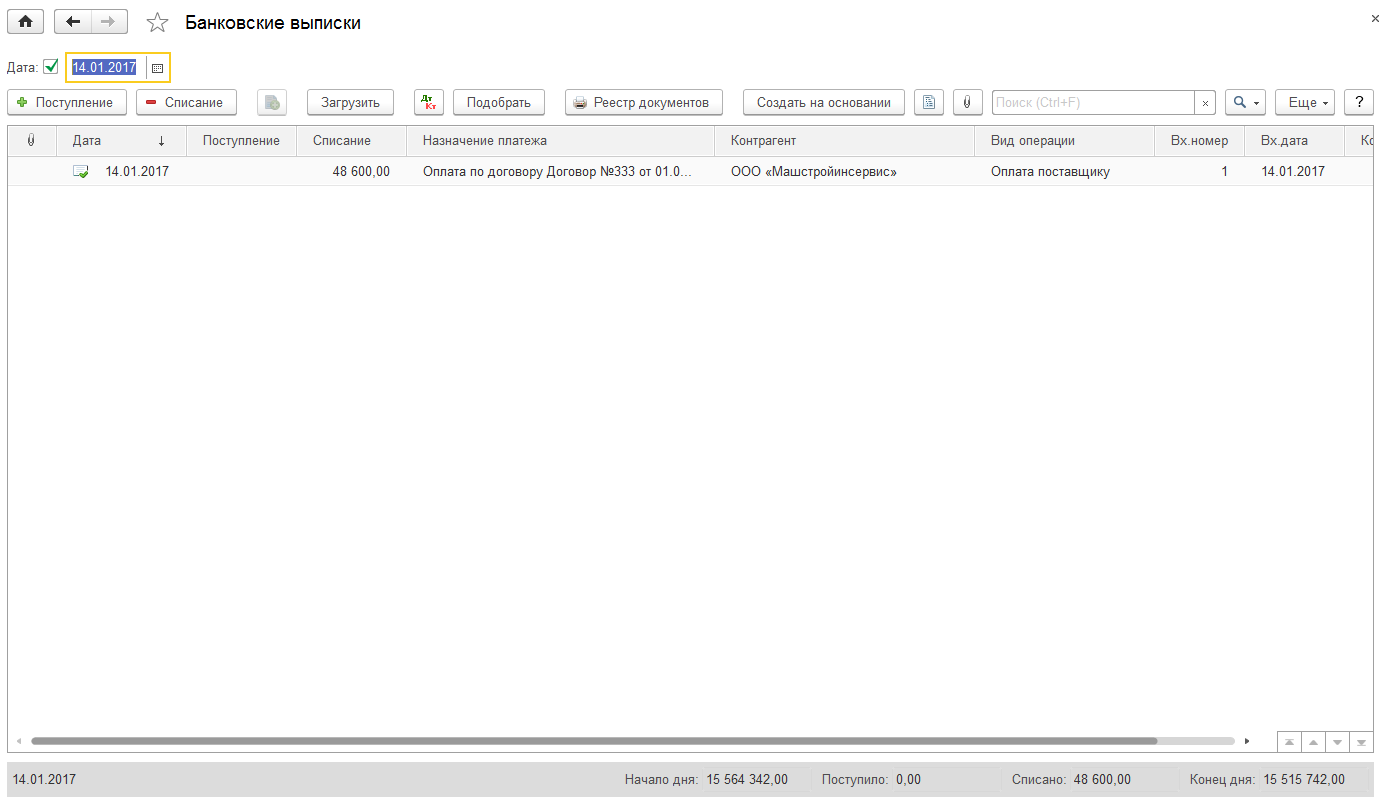

Рисунок 4.2 – Журнал документов «Платежное поручение» После записи данный документ сохраняется в журнале «Платежные поручения». 3) Оформите ВЫПИСКУ БАНКА. Выберите в меню «Банк и Касса» ® «Банковские выписки».

Рисунок 4.3 – Журнал документов «Банковские выписки»

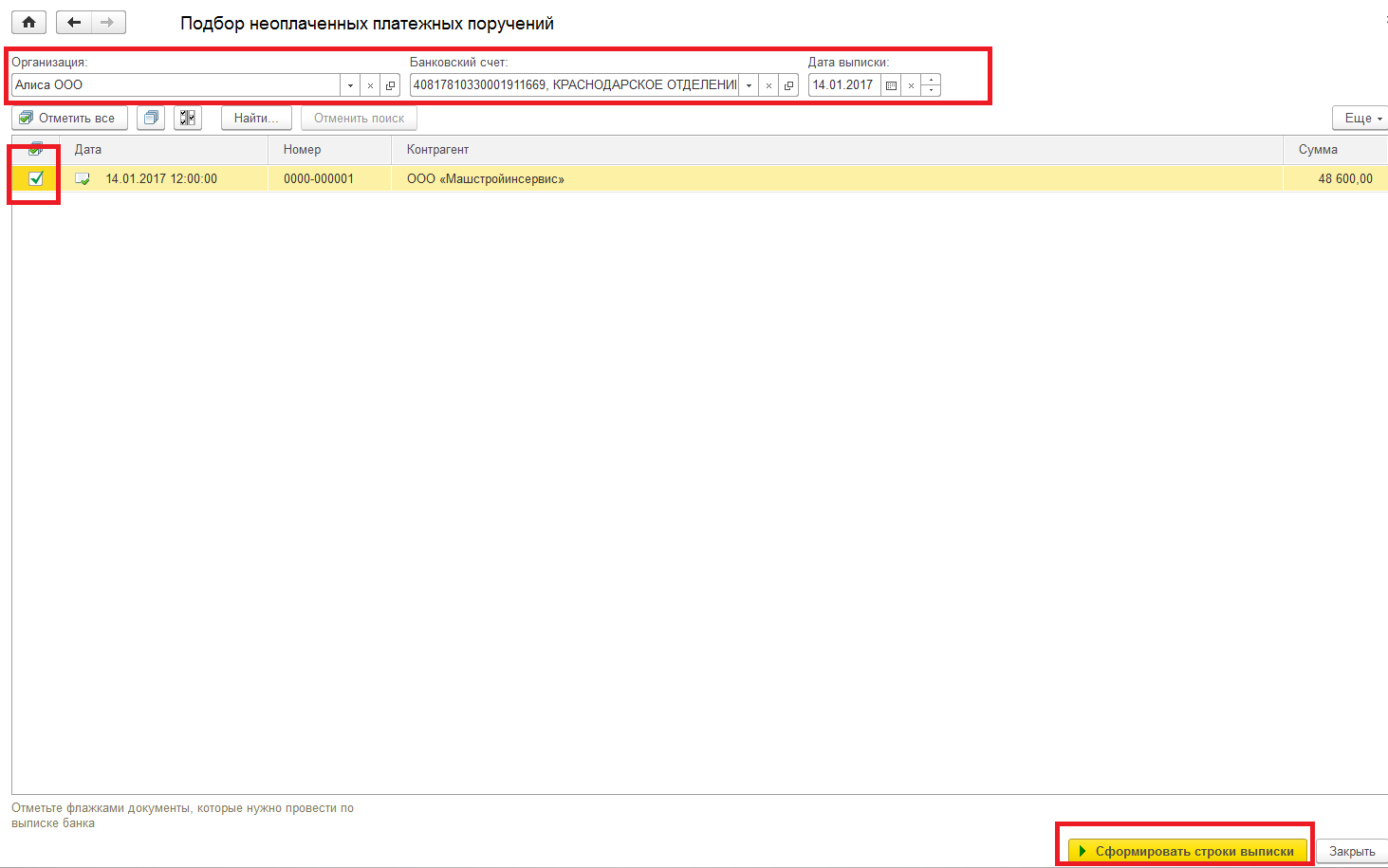

Рисунок 4.4 – Подбор документов

Рисунок 4.5 – Созданная банковская выписка

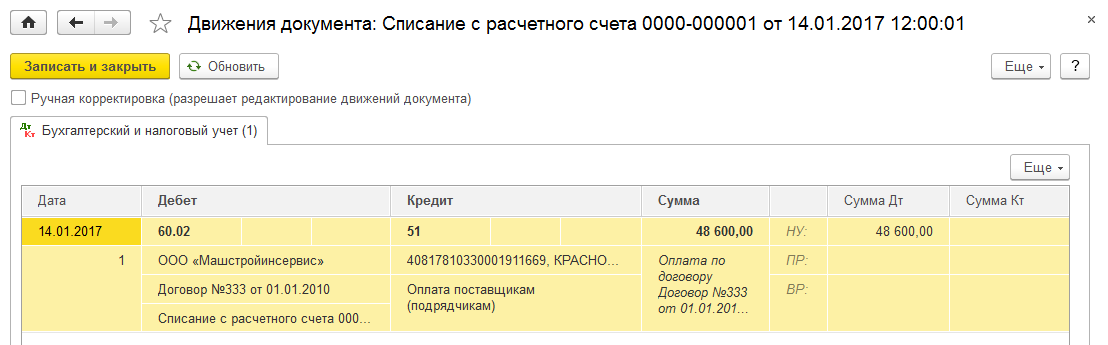

Рисунок 4.6 – Результат проведения банковской выписки Платежное поручение не формирует проводок. Формирование проводок происходит в момент проведения «Банковской выписки». Задание 2. Поступление денежных средств на расчетный счет (поступление от покупателя).

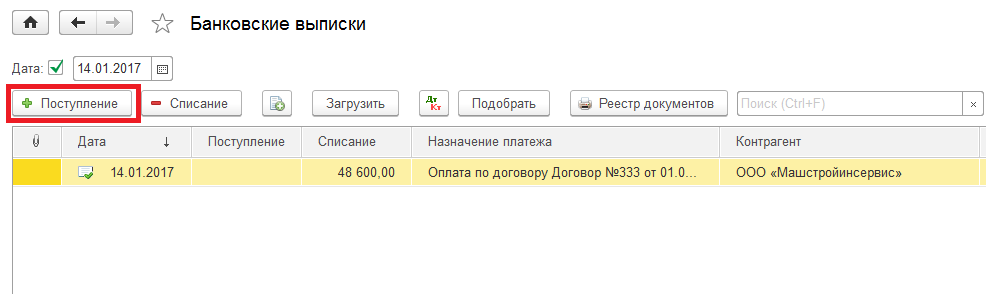

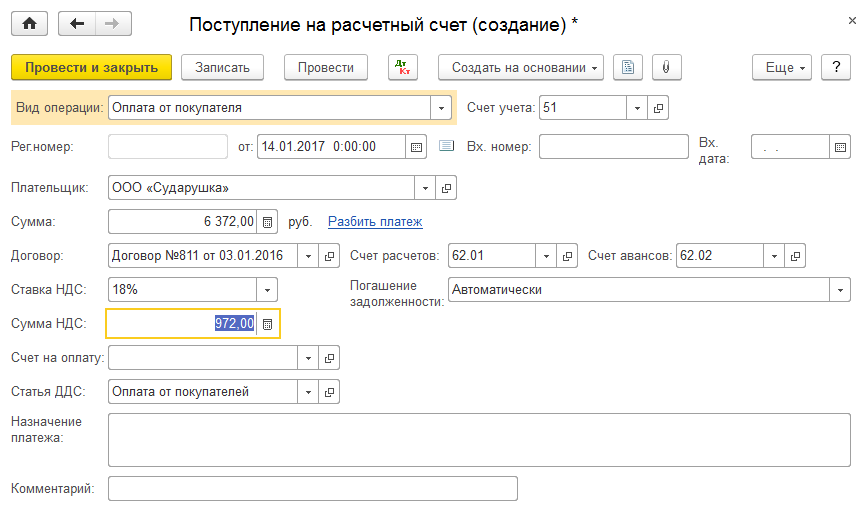

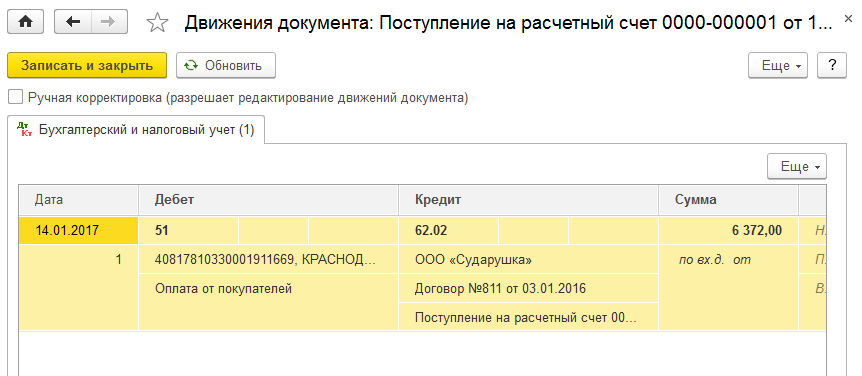

На основной расчетный счет Вашей фирмы (ООО «Алиса») 14.01.2017 г. поступила плата от покупателя ООО «Сударушка» согласно договора №811 от 03.01.2010 г. в сумме 6 372 руб. (в том числе НДС – 972 руб.). 1) Оформляем поступление денежных средств от покупателя. Выберите в меню «Банк и касса» ® «Банковские выписки» и нажмите кнопку «Поступление»

Рисунок 4.7 – Добавление документа поступления на расчетный счет Выберите вариант «Поступление на расчетный счет» с видом операции «Оплата от покупателя».

Рисунок 4.8 –Документ «Поступления на расчетный счет»

Рисунок 4.9 – Результат проведения банковской выписки Задание 1. Поступление основного средства стоимостью более 40 000 рублей с вводом в эксплуатацию.

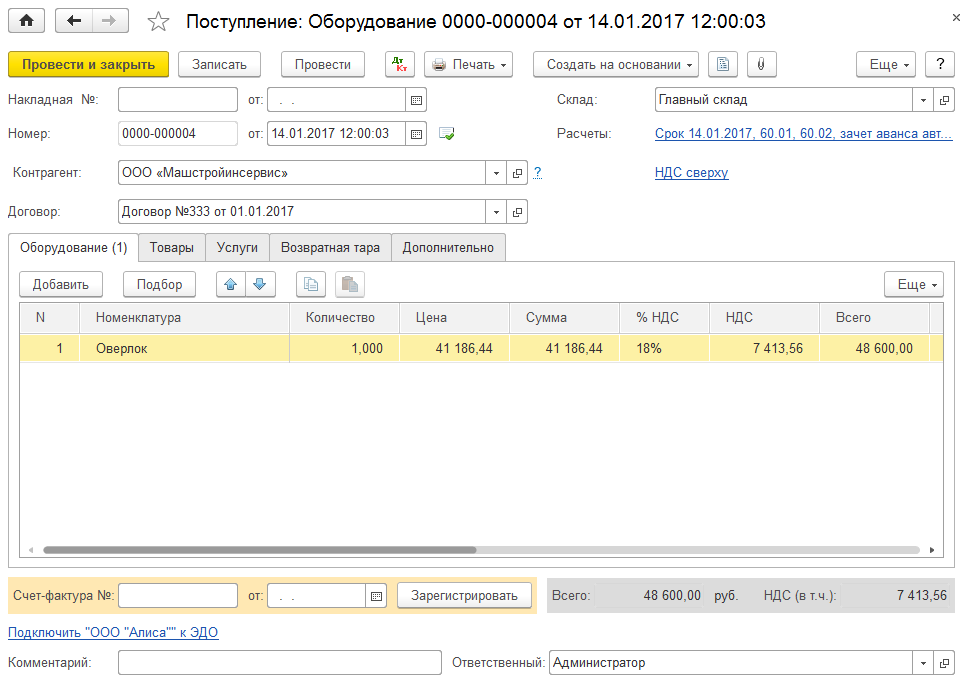

Поставка основного средства от поставщика ООО «Машстройинсервис» вашей фирме (ООО «Алиса») осуществлена на основании Договора № 333 от 01.01.2017 г. Плата по счету была перечислена Вами (ООО «Алиса») 14.01.2017г. в сумме 48 600 руб. (в том числе НДС – 7 413,56 руб.). От поставщика получено ОС 14.01.2017 г.: 1. Оверлок – 1 шт. От поставщика получены документы: 1. Накладная № 278 от 14.01.2017 г. 2. Счет-фактура № 314 от 14.01.2017 г. Оверлок был введен в эксплуатацию 15.01.2017 г. 1) Внести нового контрагента ООО «Машстройинсервис», его банковский счет и договор.

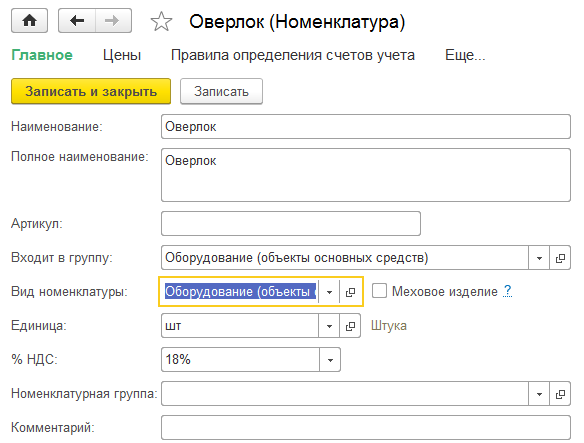

2) Выберите в меню «Справочники» ®«Номенклатура» – Откройте группу «Оборудование (Объекты основных средств)»; – Введите новую запись – Оверлок. Ниже приведен образец заполнения карточки ОС:

Рисунок 5.1 – Карточка номенклатуры 3) Выберите в меню «Справочники» ® «Основные средства»: – Откройте группу «Машины и оборудование»; – Введите новую запись для ОС – Оверлок. В карточке ОС заполните только название объекта и группу учета ОС (Машины и оборудование). 4) Оформим покупку основного средства Выберите в меню «Покупка» ® «Поступление товаров и услуг», нажмите кнопку «Поступление» – выберите вид операции ® «Оборудование».

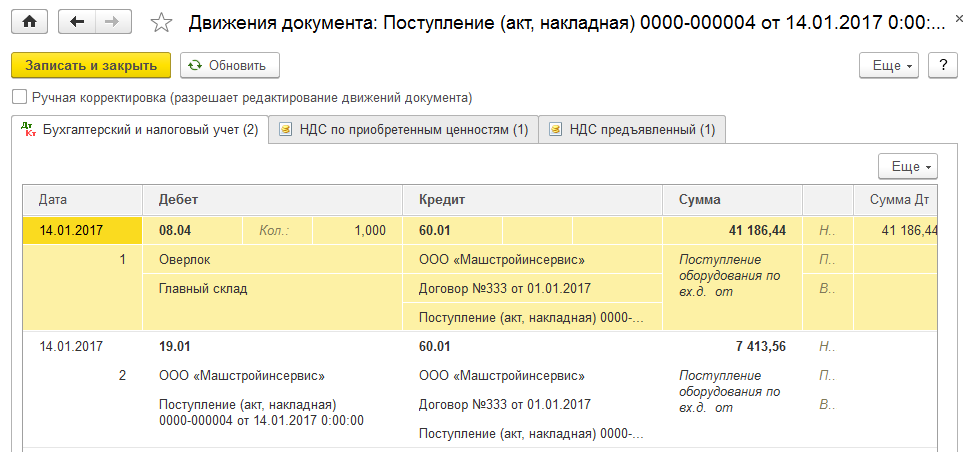

Рисунок 5.2 – Поступление оборудования Теперь посмотрите проводки, нажав кнопку

результат проведения документа. результат проведения документа.

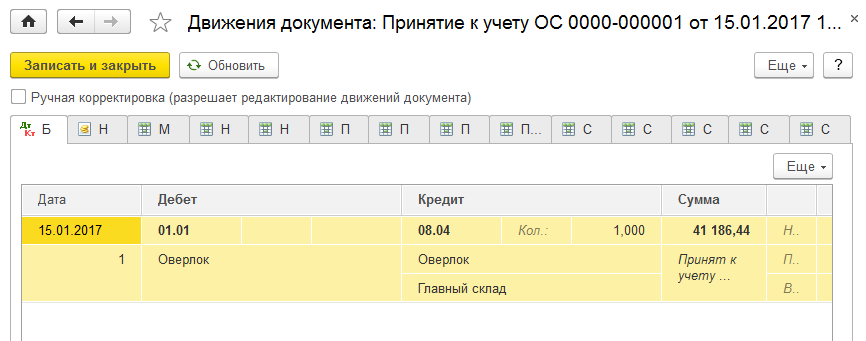

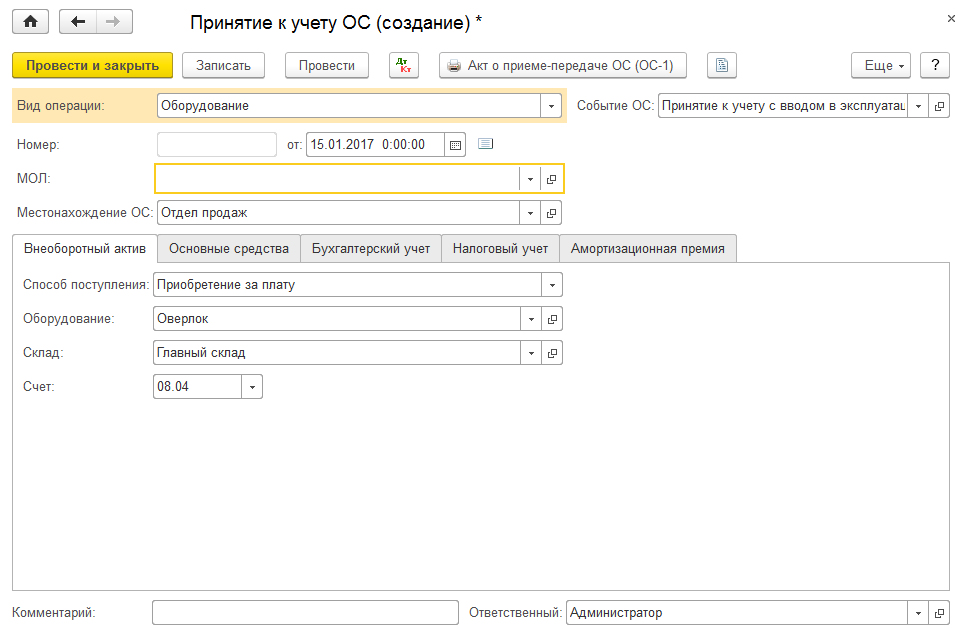

Рисунок 5.3 – Результаты проведения документа поступления 5) Оформим оплату за основное средство. 6) Ввести в эксплуатацию основное средство. Для этого выберите в меню «ОС и НМА» ® «Принятие к учету», нажмите кнопку «Добавить». Выберите вид операции ® «Оборудование»

Рисунок 5.4 – Создание документа принятия к учету

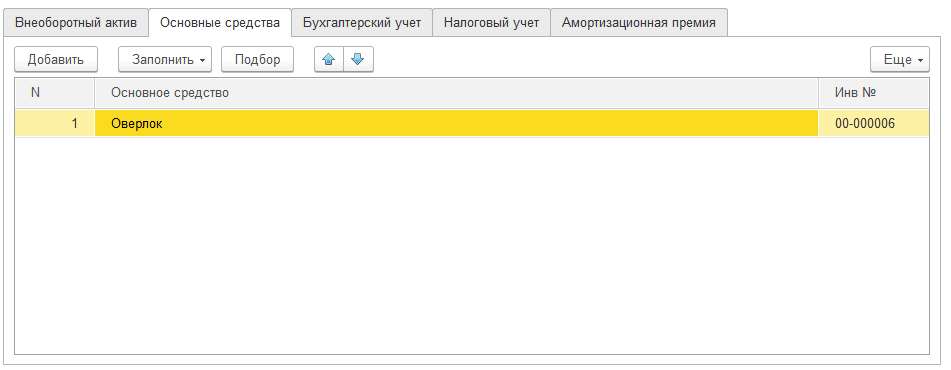

Рисунок 5.5 – Вкладка «Основные средства» документа принятия к учету

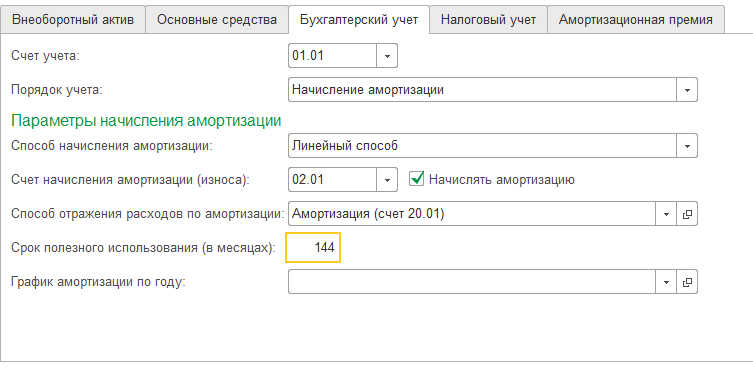

Рисунок 5.6 – Вкладка «Бухгалтерский учет» документа принятия к учету

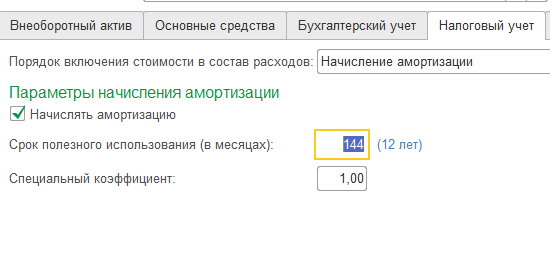

Рисунок 5.7 – Вкладка «Налоговый учет» документа принятия к учету

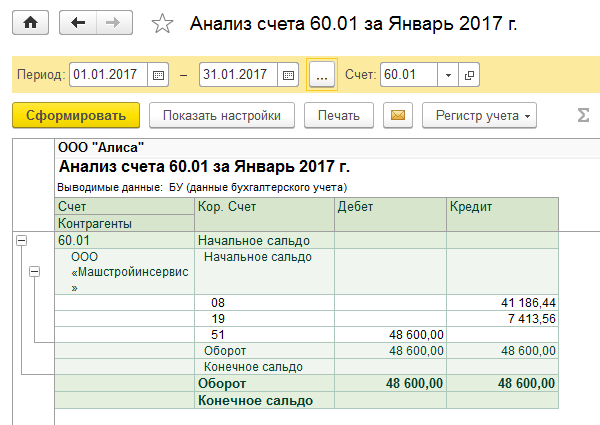

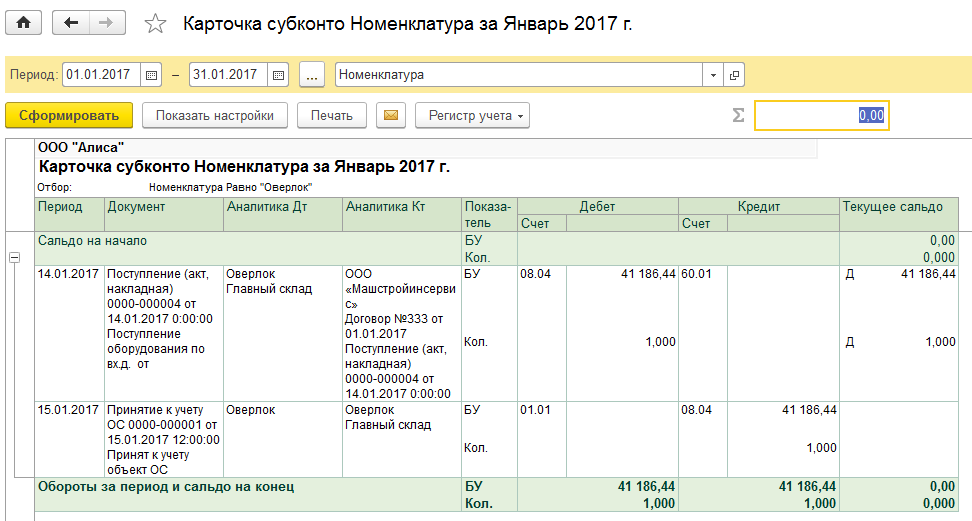

Рисунок 5.8 – Результат проведения документа принятия к учету 7) Проверьте правильность ввода документов. – выберите в меню«Отчеты» ® «Анализ счета»;

Рисунок 5.9 – Отчет анализ счета – выберите в меню «Отчеты» ® «Карточка субконто»;

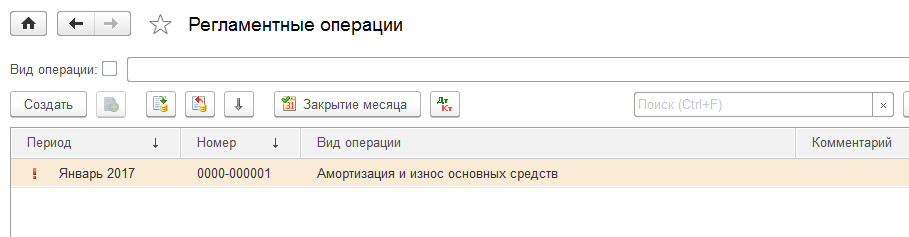

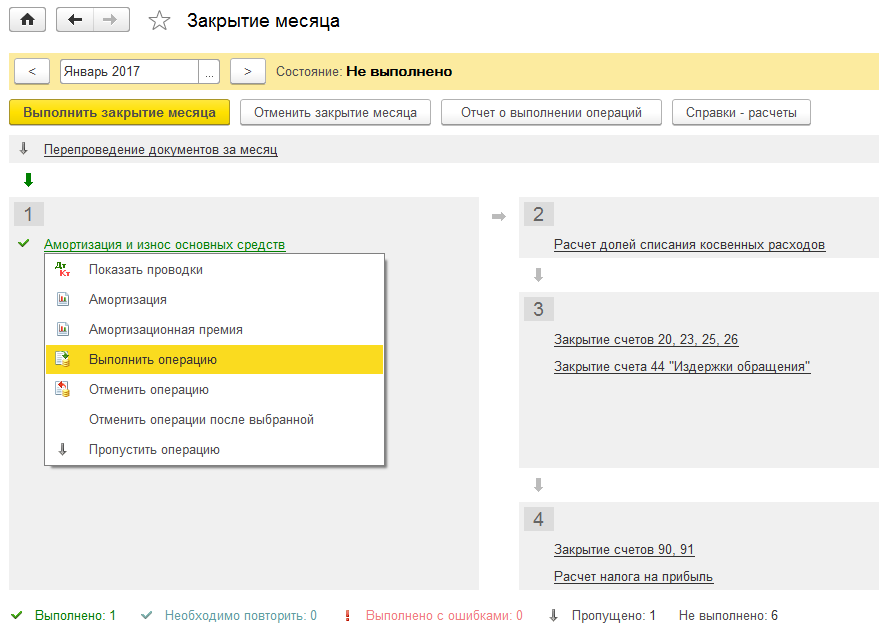

Рисунок 5.10 – Отчет карточка субконто 8) Начисление амортизации основного средства Документ «Закрытие месяца» не выписывается для отдельно взятой задачи. В рамках учебного процесса мы произведем закрытие месяцев (январь, февраль) неполностью, а выборочно. Посмотрим проводки. Убедимся в их правильности, затем удалим начисление амортизации (январь, февраль). Выберите в меню «Операции» ® «Регламентные операции» ® нажмите кнопку «Закрытие месяца».

Рисунок 5.11 – Регламентная операция по начислению амортизации

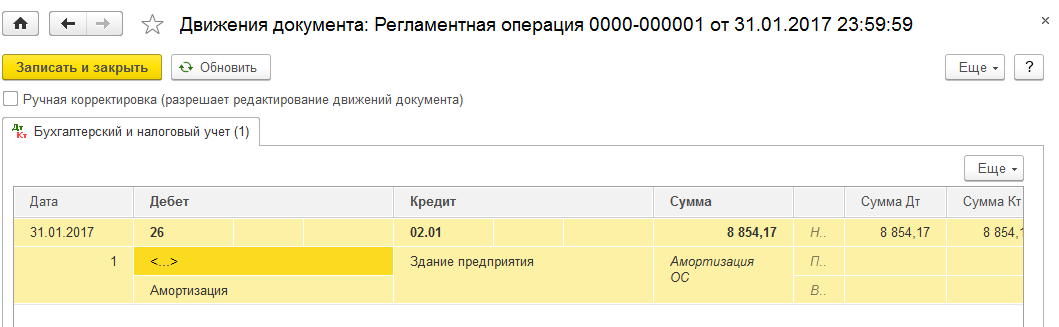

Сначала начислим амортизацию за Январь:

Рисунок 5.12 – Обработка закрытия месяца

Рисунок 5.13 – Результат проведения регламентной операции за январь Аналогично начислим амортизацию за Февраль:

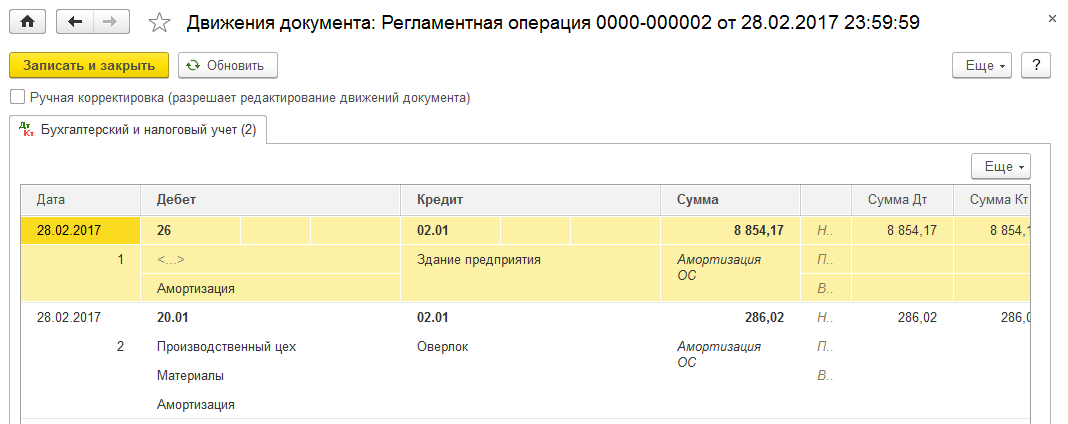

Рисунок 5.14 – Результат проведения регламентной операции за февраль Убедившись в правильности выполнения задания, покажите результат преподавателю, а затем удалите начисление амортизации (январь, февраль).

Задание 2. Поступление основного средства стоимостью менее 40 000 рублей с доставкой и вводом в эксплуатацию. 1 этап. Поступление ОС стоимостью менее 40 000 руб.

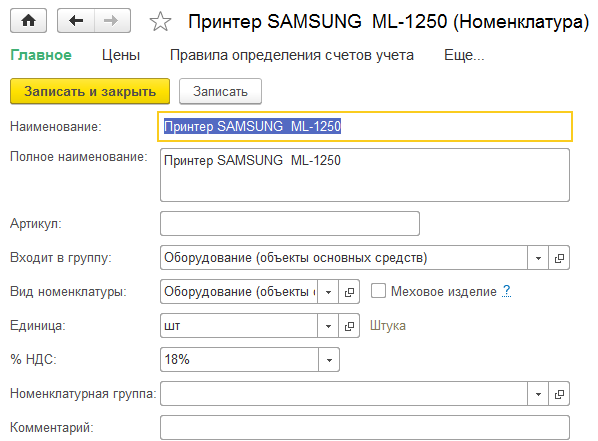

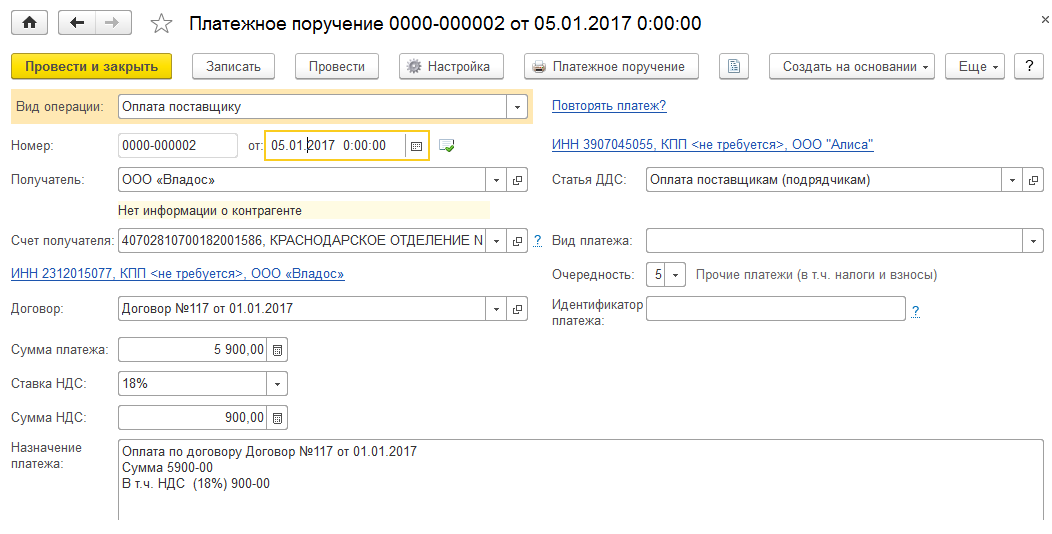

Поставщик ООО «Владос» выставил Вашей фирме (ООО «Алиса») счет на оплату основного средства (принтера). Аванс по счету был перечислен Вами (ООО «Алиса») 05.01.2017 г. в сумме 5 900 руб. (в том числе НДС – 900 руб.). Поставка основного средства осуществлена на основании Договора № 117 от 01.01.2017 г. От поставщика получено основное средство: 1. Принтер SAMSUNG ML-1250 – 1 шт. От поставщика получены документы: 1. Накладная № 45 от 07.01.2017 г. 2. Счет-фактура № 49 от 07.01.2070 г.

Решение задачи: 1 этап. Поступление ОС стоимостью менее 40 000 руб. 1.1. Выберите в меню «Предприятие» ® «Контрагенты»: – откройте группу «Поставщики»; – введите новую запись – ООО «Владос»; – введите банковский счет и договор для нового поставщика. 1.2. Выберите в меню «Предприятие» ® «Номенклатура»: – откройте группу «Оборудование (Объекты основных средств)»; – введите новую запись – Принтер SAMSUNG ML-1250.

Рисунок 5.15 – Карточка номенклатуры 1.3. Выберите в меню «ОС и НМА» ® «Основные средства»: – откройте группу «Компьютеры и оргтехника»; – введите новую запись – Принтер SAMSUNG ML-1250. В карточке ОС заполните только название и группу учета ОС. 1.4. Оформляем предоплату (аванс) за основное средство: Выберите в меню «Банк» ® «Платежное поручение», нажмите кнопку «Добавить».

Рисунок 5.16 – Документ платежной поручение

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 217; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.197.198 (0.25 с.) |

Добавление новой группы

Добавление новой группы

Ввести на основании

Ввести на основании

Перейти к

связанной

информации

Перейти к

связанной

информации

Добавить копированием

(F9)

Добавить копированием

(F9)

Обновить текущий

список

Обновить текущий

список

Изменить текущий элемент

(F2)

Изменить текущий элемент

(F2)

Переместить элемент

в другую группу

Переместить элемент

в другую группу

Выбрать запись

Выбрать запись

Открыть справку

Открыть справку

Установить интервал дат

Установить интервал дат

Отбор по виду документа

Отбор по виду документа

Перемещение записи вверх

Перемещение записи вверх

Провести

Провести

Перемещение записи вниз

Перемещение записи вниз

Результат проведения

документа

Результат проведения

документа

Структура подчиненности

документа

Структура подчиненности

документа

Установить пометку

удаления (Del)

Установить пометку

удаления (Del)

После проведения документа «Банковская выписка» посмотрите сформированные им проводки. Для чего нажмите

После проведения документа «Банковская выписка» посмотрите сформированные им проводки. Для чего нажмите

Теперь посмотрите проводки, нажав кнопку

Теперь посмотрите проводки, нажав кнопку