Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 1. Организация, как хозяйствующий субъектСтр 1 из 12Следующая ⇒

Рыбинск, 2020 Рабочая тетрадь учебной дисциплины «Экономика организации» разработан на основе рабочей программы учебной дисциплины «Экономика организации» в соответствии с Федеральным государственным образовательным стандартом среднего профессионального образования (далее ФГОС СПО) для студентов II-III курсов очной и очно-заочной (вечерней) формы обучения

Автор: Гарина Валерия Валерьевна, преподаватель ГПОУ ЯО Рыбинский полиграфический колледж

СОДЕРЖАНИЕ

Пояснительная записка Рабочая тетрадь по дисциплине «Экономика организации» составлен в соответствии с рабочей программой дисциплины «Экономика организации». Рабочая тетрадь: а) позволяет сочетать теоретическое содержание и практическую подготовку студентов к занятиям; б) способствует формированию у обучающихся необходимых знаний и умений по дисциплине. Рабочая тетрадь может быть инструментом в развитии экономического мышления через специально разработанные задания и упражнения проблемного и творческого характера, она способствует развитию межпредметных универсальных учебных умений; в) способствует воспитанию аккуратности в ведении записей, расчетов; г) формирует у обучающихся навыки самоконтроля; д) позволяет рационально организовать учебное время и учебную работу обучающихся; е) позволяет осуществлять контроль знаний и умений обучаемых. Основные виды заданий, представленных в Рабочей тетради:

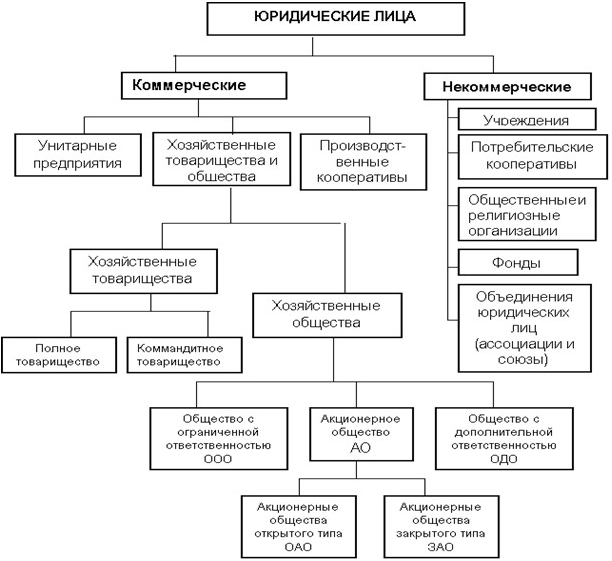

1. Изучить теоретический материал; 2. Решить ситуационные задачи; 3. Разгадать кроссворд и др.; Задания выполняются непосредственно в Рабочей тетради, которая сдаётся на проверку после окончания занятия. Использование Рабочей тетради по дисциплине «Экономика организации» поможет обучающимся не только усвоить материал той или иной темы, но и развить умение анализировать экономические явления и делать грамотные выводы. Рабочая тетрадь состоит из двух частей. В первой части представлены теоретический материал, практические задания и ситуационные задачи, вторая часть содержит бланки ответов на тестовые задания, которые необходимо заполнить в ходе выполнения тестовых заданий. РАЗДЕЛ 1. ОРГАНИЗАЦИЯ, КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ Тема 1.1. Организация (предприятие). Типы организаций Организационно-правовые формы организаций (предприятий)

Рис. 1. Организационно-правовые формы предприятий Выполните практические задания Решите кроссворд «Лабиринт» Основное правило заполнения кроссворда - последняя буква слова является первой буквой следующего за ним слова.

Задания к кроссворду «Лабиринт»: 1. Готовность производителей (продавцов) поставлять на рынок определенное количество товаров или услуг по определенной цене. 2. Показатель количественного измерения экономических ресурсов, товаров. 3. Лицо или компания, владеющие акциями компании. 4. Форма финансовых взаимоотношений предприятий, фирм и граждан при совершении различных сделок. 5. Продукция, произведенная для обмена или купли-продажи. 6. Деятельность организации характеризуется позиционированием продукции на рынке, поиском лучших партнеров, обеспечением рентабельной работы предприятия. 7. Объединение, в котором организации соединены в виде производственного комплекса, ранее принадлежащего разным предпринимателям, при этом они теряют свою юридическую и хозяйственную самостоятельность. 8. Объединение физических или юридических лиц для совместной экономической деятельности.

9. Движение товаров, денежных средств в ходе воспроизводственного процесса. 10. Система ставок платы (платёж) за различные производственные и непроизводственные услуги, предоставляемые компаниями, организациями, фирмами и учреждениями. 11. Часть предприятия, организации, представляющая самостоятельное, дочернее общество, отделение, существующее и действующее в другом месте, но сохраняющее тесные связи, экономически зависимое от материнского предприятия. 12. Прекращение деятельности предприятия 13. Временный торг, на который в заранее известное время съезжаются торгово- промышленные предприятия, организации, фирмы и частные торговцы. 14. Ценная бумага, удостоверяющая участие ее владельца в формировании средств акционерного общества и дающая право на получение соответствующей доли его прибыли- дивиденда.

Оценка основных фондов Оценка ОФ: 1) Натуральная (м, л, кг) 2) Стоимостная - первоначальная (полная и остаточная); - рыночная; - восстановительная (полная и остаточная) Полная первоначальная стоимость - это фактическая стоимость на момент ввода в эксплуатацию и включает все затраты на приобретение, доставку, погрузку, разгрузку, страхование, хранение и монтаж ОПФ. По этой стоимости ОПФ до переоценки числятся на балансе предприятия (она также назыв. балансовой стоимостью). Полная восстановительная стоимость - это сумма затрат, необходимых для воспроизводства ОПФ. В современных условиях необходима для определения той суммы, которая потребуется для замены фондов. Восстановительная стоимость определяется в момент переоценки ОПФ. Остаточная стоимость - определяется как разность между полной стоимостью и износом: 𝑭ост = 𝑭перв −

где На – норма амортизации в %; 𝑭перв ∗ На ∗ Тфакт

𝟏𝟎𝟎 Fперв – полная первоначальная восстановительная стоимость; Tфакт – фактический срок использования ОФ к моменту оценку.

Рыночная (оценочная) стоимость – цена, которую готов заплатить покупатель, приобретающий ОФ в соответствии с договором купли-продажи.

Среднегодовая стоимость основных фондов определяется по формуле:

12 12

где Fперв – стоимость основных фондов на начало года (руб.), Fвв, Fвыб – стоимость вновь вводимых и ликвидируемых основных фондов (руб.), n1 (n2) – количество полных месяцев с момента ввода (выбытия).

Показатели использования ОФ Обощающие: 1) Фондоотдача – характеризует стоимость продукции, приходящейся на 1 рубль основных фондов. Фо = 𝑄

𝐹ср

где Q – стоимость (валовой, товарной, реализованной) продукции за рассматриваемый период, Fср – среднегодовая стоимость основных фондов за этот же период.

2) Фондоёмкость – показывает сколько ОФ приходится на рубль продукции, т.е. сколько ОФ нужно потратить, чтобы получить рубль продукции. Фе = 𝐹ср 1

𝑄 Фо

3) Фондовооруженность – сколько ОФ приходится на одного рабочего 𝐹ср

𝐿 где L- среднесписочная численность работающих.

К частным показателям, характеризующим использование ОФ относят: 1) Коэффициент обновления ОФ где Fвв – стоимость вводимых ОФ Fкг– стоимость ОФ на конец года. Кобн = 𝐹вв

𝐹кг ∗ 100% 2) Коэффициент выбытия ОФ Квыб = и другие.

𝐹выб

𝐹нг

∗ 100% Амортизация – это постепенное перенесение стоим. ОФ на производимую продукцию в целях накопления денежных средств для полного их восстановления. Амортизационные отчисления служат для восстановления выбывших ОФ после истечения срока их службы. Единица измерения |

ОПФ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Здания | Сооружения | Передаточные устройства | Машины и оборудование | Транспортные средства | Инструмент | Производст- венный и хозяйственны й инвентарь | Всего | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тыс. руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

𝐹сг = 𝐹перв + 𝐹вв∗𝑛1 − 𝐹выб∗𝑛2,

𝐹сг = 𝐹перв + 𝐹вв∗𝑛1 − 𝐹выб∗𝑛2,

В том числе:

Активная часть ОПФ тыс.руб. % Пассивная часть ОПФ тыс.руб. %

ВЫВОД

|

Единицы измерения

ОПФ

ВЫВОД

|

3.

Заполните схему «Место амортизации в системе воспроизводства ОФ»

Заполните схему «Место амортизации в системе воспроизводства ОФ»

| |||

| |||

Задача 2

Определить годовую сумму амортизационных отчислений (линейным способом), если срок службы оборудования 8 лет, стоимость приобретения – 110000 руб. Стоимость доставки – 2500 руб., стоимость монтажа – 500 руб.

|

|

Задача 3

Стоимость ОФ предприятия на начало года составляла 367300 руб. Ввод и выбытие ОФ осуществлялись соответственно:

1 февраля – 24300 руб. и 85000 руб.

1 мая – 16000 руб. и 13000 руб.

1 августа – 15400 руб. и 56000 руб.

1 ноября – 12000 руб. и 52000 руб.

Определить среднегодовую и выходящую стоимость ОФ, а также коэффициенты ввода и выбытия.

Задача 4

На начало года стоимость ОФ составляла 3 млн. руб. В марте предприятие приобрело станки на сумму 1,2 млн. руб., а в июне было ликвидировано оборудование на сумму 0,4 млн. руб. В среднем норма амортизации – 12%. За год предприятие выпустило продукции на сумму 6,3 млн. руб.

Определить:

1) Среднегодовую стоимость ОФ

2) Сумму амортизационных отчислений за год

3) Фондоотдачу

4) Фондоемкость

Задача 5

|

|

В отчетном году фирма изготовила изделий на сумму 97000 руб. Среднегодовая стоимость ОФ составила 45000 руб. В предыдущем году выпущено продукции на сумму 75000 руб. при среднегодовой стоимости фондов 60000 руб.

Необходимо определить, как изменилась фондоотдача и сделать вывод о степени эффективности деятельности

Задача 6

Фабрика выпустила за год 150000 альбомов для рисования. Себестоимость альбома - 12 руб. Фирма планирует получить прибыль 25% от себестоимости. Стоимость оборудования на начало года – 210000 руб. С начала апреля было ликвидировано оборудование на сумму 45000 руб. Необходимо определить фондоотдачу.

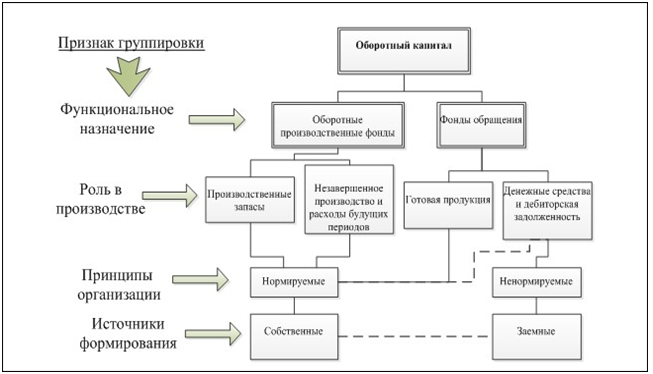

Классификация ОбС

|

Рис. 2. Классификация оборотных средств

Коэффициент оборачиваемости

𝑄

Коб =

Коб =

ОС

Q – объем реализованной продукции; ОС – среднегодовой остаток ОбСр

Коэффициент оборачиваемости показывает число оборотов, совершенное оборотными средствами за определенный период. Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что рост количества оборотов при неизменном объеме реализованной продукции снижает среднегодовой остаток ОбС.

2. Коэффициент одного оборота (коэффициент оборачиваемости в днях) показывает, за какой срок оборотные средства совершают полный оборот, т.е. возвращаются к предприятию в виде выручки от реализации продукции b вычисляется:

Т

Д =

Д =

Коб

Т – рассматриваемый календарный период (период за который выпущено Q, напр, 365 дней)

3. Коэффициент загрузки характеризует сумму оборотных средств, авансируемых (затраченных) на один рубль выручки от реализации продукции.

Обратная величина к Коб. Это отношение среднегодового остатка ОбС к объему реализованной продукции.

ОС

Кзагр =

𝑄

4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой – Пч) предприятия к среднегодовой стоимости оборотных средств (ОС):

Пч

Робс =

Робс =

ОС

5. Коэффициент использования материалов определяется отношением чистого веса единицы продукции на фактический вес материала, израсходанного на данную продукцию.

Чв

Км =

Км =

Вф

Чв – чистый вес единицы продукции; Вф – фактический вес материала

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств.

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать

Материалоемкость.

М

Ме =

Ме =

𝑄

М – затраты материалов на производство продукции; Q – объем произведенной/реализованной продукции

7. Материалоотдача:

𝑄

Мо =

М

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

Выполните практические задания

Выполните практические задания

Признаки

Производственные фонды

3. Решите задачи по теме «Основные фонды и оборотный капитал», в соответствии с выданным вариантом:

Вариант

Задача 1

Решение:

Задача 2

Решение:

Задача 3

Решение: