Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка потребности в оборотных средствах

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла Оборотные производственные фонды классифицируются по следующим элементам: 1) Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь). 2) Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке. 3) Расходы будущих периодов - это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах. 4) Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения. К фондам обращения относятся: готовая продукция к реализация, находящаяся на складах предприятия. продукция отгруженная, но еще не оплаченная покупателем. денежные средства (в кассе предприятия и на счетах в банке), а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Дебиторская задолженность - это средства данного предприятия, находящиеся в обороте других предприятий. . Оборотные средства в производственных запасах:

. Оборотные средства в незавершенном производстве:

S - себестоимость единицы производимой продукции.

При планировании оборотных средств себестоимость единицы продукции определяется приближенно, исходя из предположительной структуры себестоимости:

S - стоимость материалов и комплектующих на единицу продукции;

В простейшем случае:

Производственный цикл - время от начала транспортировки до полного окончания изготовления одного изделия.

Время цикла, рассчитанное в часах, следует перевести в календарные дни:

. Оборотные средства в готовой продукции:

. Суммарная потребность в оборотных средствах:

Составление плана по труду и заработной плате

Ресурсы, принципиально отличающиеся от всех других видов, экономических ресурсов называются трудовыми ресурсами. Они являются определяющим и активным фактором общественного производства. Трудовые ресурсы на предприятии - это объект постоянной заботы со стороны руководства предприятия. Роль трудовых ресурсов высока на сегодняшний день, в период рыночных отношений. Инвестиционный характер производства, его высокая наукоемкость, приоритетность вопросов качества продукции изменили требования к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Какие бы технические возможности, организационно-управленческие преимущества ни открывались перед предприятием, оно не будет эффективно работать без соответствующего человеческого ресурса, т.к., в конечном счете, все зависит от людей, их квалификации, умения и желания работать. Расчет численности проводится по категориям персонала - отдельно рассчитывается численность основных рабочих и в соответствии с этой величиной задается численность вспомогательных рабочих и служащих. . Списочная численность основных рабочих:

О - продолжительность отпуска; П - планируемые целодневные потери рабочего времени.

. Общая численность персонала

d - доля основных рабочих в общей численности персонала. (d=0,5).

Организационная структура предприятия

. Разработка штатного расписания.

Таблица 3 - Штатное расписание

Вывод: потребность предприятия в основных средствах равна 1400000 рублей, а в оборотных 530857,64рублей, то есть для оптимальной работы предприятия рекомендуется вложить в него 1930857,64 рублей. Обеспечивать своевременный выпуск продукции может персонал численностью 124 человека, из них 62 основные рабочие и столько же вспомогательных рабочих и служащих. затрата производство потребность смета

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 112; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.108.236 (0.012 с.) |

, где

, где - планируемый период;

- планируемый период; - норма расхода j-го материала на одно изготавливаемое изделие в стоимостном выражении.

- норма расхода j-го материала на одно изготавливаемое изделие в стоимостном выражении. - норма запаса материалов или комплектующих изделий j-го вида (интервал времени между двумя поставками).

- норма запаса материалов или комплектующих изделий j-го вида (интервал времени между двумя поставками).

, где

, где - коэффициент нарастания затрат.

- коэффициент нарастания затрат. - производственный цикл.

- производственный цикл. , где

, где - удельный вес затрат на материалы и комплектующие изделия в себестоимости единицы продукции.

- удельный вес затрат на материалы и комплектующие изделия в себестоимости единицы продукции.

, где

, где - соотношение между производственным циклом и технологическим временем.

- соотношение между производственным циклом и технологическим временем.

, где

, где количество дней нахождения готовой продукции на складе предприятия (t=5).

количество дней нахождения готовой продукции на складе предприятия (t=5).

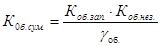

,где

,где удельный вес оборотных средств в производственных запасах и незавершенном производстве в общей сумме оборотных средств.

удельный вес оборотных средств в производственных запасах и незавершенном производстве в общей сумме оборотных средств.

, где

, где - трудоемкость i-й операции;

- трудоемкость i-й операции; -коэффициент выполнения норм;

-коэффициент выполнения норм; - эффективный фонд времени одного работника в рассматриваемом периоде.

- эффективный фонд времени одного работника в рассматриваемом периоде. ,где

,где , П=10

, П=10

, где

, где