Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проектный анализ эффективности инвестиционного решения ⇐ ПредыдущаяСтр 4 из 4

Экономический анализ выгод и затрат (издержек) рассматривается на уровне проекта (т.е. возводимого предприятия) с дисконтированием до первой модернизации на 15 лет. Выгодами считаются доходы, получаемые от реализации продукции. Издержками считаются капитальные вложения (без расходов на модернизацию) и эксплуатационные расходы. Период освоения капитальных вложений определяется по календарному плану, а их величина - расчетом сметного лимита стоимости строительства. Эксплуатационные расходы определяются из расчета затрат на 1 м3 объема возводимых цехов в размере 20 р. для зданий объемом более 151 тыс. м3, 30 р – для зданий объемом от 50 до 150 тыс. м3. Доходы от эксплуатации соответственно 70 и 90р. Эксплуатационные расходы для зданий типа А составят:

149,966*4*30 = 17995,92 тыс. руб.

Эксплуатационные расходы для зданий типа Б, составят:

259,524*3*20 = 15571,44 тыс. руб.

Итого эксплуатационные расходы составят:

17995,92+15571,44 = 33567,36 тыс. руб.

Доходы от эксплуатации для зданий типа А:

149,966*4*90 = 53987,76 тыс. руб.

Доходы от эксплуатации для зданий типа Б: 259,524*3*70 = 54500,04 тыс. руб.

Того доходы от эксплуатации всех зданий составили:

53987,76+54500,04 = 108487,8 тыс. руб.

В расчетах учитывается НДС – 20%, налог на прибыль – 30 %. Критериями оценки ценности инвестиционного проекта являются показатели: - интегральный эффект (чистый дисконтированный доход) Положительное значение ЧДД считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное напротив, свидетельствует о неэффективности их использования. - внутренняя норма доходности ВНД должна быт равна ставке дисконта, при которой суммарные выгоды равны расходам. Она определяется при решении уравнения

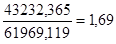

т.к. ВНД = 25 % и имеет положительный ЧДД, следовательно проект при норме 25% будет считаться эффективным. - индекс доходности Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. ИД = 1+

следовательно, проект является эффективным. - срок окупаемости (Ток) представляет собой период, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, определяется с учетом дисконтирования.

Следовательно, срок окупаемости проекта составит 5,5 лет. Заключение

В данном курсовом проекте проводилась оценка эффективности инвестиционного проекта строительства промышленного комплекса, состоящего из 4 зданий типа А, стоимостью 25748,513 тыс. руб. и 3 зданий типа Б, стоимостью 21488,6 тыс. руб. Курсовой проект содержит генплан строительной площадки, циклограмму, эпюру трудовых ресурсов и календарный план строительства. Полная продолжительность строительного потока составляет 1139 дней, подготовительного периода 179 дней, а основного периода 968 дней. Объекты вводятся в эксплуатацию в 4 году. На основании проведенной оценки показателей эффективности проекта ЧДД составил 43232,365 тыс. руб., индекс доходности = 1,69, срок окупаемости 5,5 лет. Вывод: данный проект считается эффективным.

|

|||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 85; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.228.35 (0.005 с.) |

,

, >1,

>1,