Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 1 Роль Международной федерации бухгалтеров в регулировании аудиторской деятельностиСодержание книги

Поиск на нашем сайте

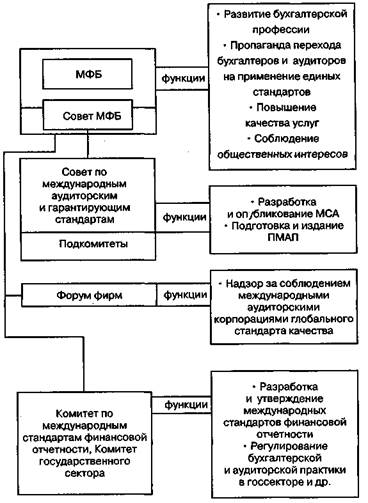

Тема 1. Содержание и порядок использования международных стандартов аудиторской деятельности Вопрос 1 Роль Международной федерации бухгалтеров в регулировании аудиторской деятельности

призванный разрабатывать стандарты и положения в отношении аудита и сопутствующих услуг (рис. 1).

Вопрос 2. Назначение и классификация международных стандартов аудита (МСА)

Стандарты аудита — это документы, формулирующие единые требования, при соблюдении которых обеспечивается соответствующий уровень качества аудита и сопутствующих ему услуг. Международные стандарты аудита предназначены для применения при аудите финансовой отчетности, но их можно адаптировать и для аудита другой информации и оказания сопутствующих услуг. МСА содержат: основные принципы; необходимые процедуры; рекомендации по применению принципов и процедур. Обеспечено единство структуры стандартов; МСА включают в себя: — введение, где отражаются цель стандарта и задачи, стоящие перед аудитором, а также даются определения важнейших используемых терминов; — разделы, излагающие суть стандарта; — приложения (для некоторых стандартов). В 1998 г. МСА использовали в качестве национальных стандартов 34 страны, еще в 35 странах они применялись без значительных изменений. Положения о международной аудиторской практике разрабатываются для предоставления практической помощи аудиторам в применении МСА и не имеют силы стандартов. МСА (на момент выпуска официального перевода в редакции 1999 г. — в количестве 36) делятся на 9 групп и имеют трехзначную нумерацию; десятая группа представляет собой ПМАП, имеющие четырехзначную нумерацию. В первую группу, которая именуется «Введение», входят такие разделы, как предисловие, глоссарий и концептуальная основа МСА. Предисловие к Международным стандартам аудита призвано способствовать пониманию задач и методов работы КМ АЛ, а также объема и статуса документов, разработанных этим комитетом. Глоссарий содержит около 110 терминов, используемых при изложении содержания Международных стандартов аудита. Назначение глоссария — ввести единообразное толкование терминов, используемых в МСА. Стандарты второй группы «Обязанности» объединены тем, что в них раскрываются обстоятельства, при которых на аудитора и руководство аудируемого лица возлагаются определенные обязанности. Третья и четвертая группы стандартов («Планирование» и «Система внутреннего контроля») посвящены порядку выбора стратегии аудита, изучения деятельности клиента, определения уровня существенности и аудиторских рисков. Документы пятой и шестой групп («Аудиторские доказательства» и «Использование работы третьих лиц») содержат стандарты и рекомендации по получению аудиторских доказательств, в том числе с привлечением результатов работы аудиторских подразделений, внутренних контролеров и экспертов. Правила составления аудиторских заключений по результатам аудита финансовой отчетности и проверки другой информации приведены в стандартах седьмой и восьмой групп — «Аудиторские выводы и заключения» и «Специальные области аудита». В девятой группе МСА «Сопутствующие услуги» раскрыты цели, принципы, процедуры и порядок составления отчетности, которые следует соблюдать при выполнении аудитором заданий по обзору и подготовке финансовой информации, а также проведении согласованных процедур. Положения о международной аудиторской практике дают аудиторам дополнительные рекомендации путем детализации и разъяснения применения международных стандартов аудита. Вопрос 1. Требования МСА, предъявляемые к составлению аудиторского заключения по финансовой отчетности

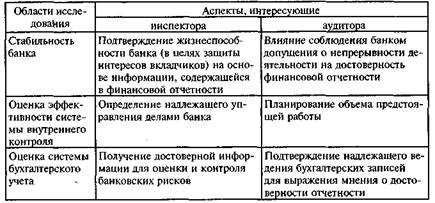

Согласно МСА 700 «Аудиторское заключение по финансовой отчетности» основными элементами аудиторского заключения являются: 1. Название. 2. Адресат. 3. Вводный параграф (введение). 4. Параграф, описывающий объем проверки. 5. Параграф, в котором выражено мнение аудитора о финансовой отчетности. 6. Дата выдачи аудиторского заключения. 7. Адрес аудитора. 8. Подпись аудитора. В названии стандарта рекомендуется использовать слова «независимый аудитор», чтобы отличить аудиторское заключение от отчетов других лиц. Адресат определяется в соответствии с условиями договоренности об аудите и местными нормативными актами. Как правило, заключение адресуется акционерам или совету директоров аудируемого лица. Введение содержит перечень проверенной отчетности с указанием даты и отчетного периода, упоминание об ответственности руководства за финансовую отчетность и содержащиеся в ней утверждения и обязанности аудитора, заключающейся только в выражении его мнения об этой отчетности на основе проведенной проверки. В параграфе, описывающем объем проверки, должна быть ссылка на МСА или соответствующие стандарты и нормы и указание на то, что проверка планировалась и проводилась с целью обеспечения достаточной уверенности в том, что финансовая отчетность не содержит существенных искажений. В параграфе, выражающем мнение аудитора, указывается, дает ли финансовая отчетность во всех существенных аспектах достоверное и объективное представление (допускается формулировка «представлена объективно») финансового положения и результатов деятельности проверяемого субъекта в соответствии с установленными основами финансовой отчетности. Безусловно-положительное мнение выражается тогда, когда аудитор считает, что финансовая отчетность представлена объективно во всех существенных аспектах в соответствии с установленными основами финансовой отчетности. Заключение считается модифицированным, если оно содержит поясняющий параграф или мнение, отличное от безусловно-положительного. Аудитор не имеет возможности выразить безусловно-положительное мнение, если существует одно из нижеследующих обстоятельств: 1) ограничение объема аудита; 2) несогласие с руководством относительно допустимости выбранной учетной политики, методов ее применения или достаточности раскрытия финансовой информации в отчетности. Если влияние этих обстоятельств существенно для финансовой отчетности, то аудитор выражает отрицательное мнение. Если влияние этих факторов не настолько существенно и глубоко, но безусловно-положительное мнение выразить нельзя, то аудитор выражает условно-положительное мнение. При существенном ограничении объема, из-за чего аудитор не может получить достаточные и уместные аудиторские доказательства, должен быть составлен отказ от выражения мнения. Тема 7. Содержание положений о международной аудиторской практике Вопрос 1. Рекомендации по аудиту банков Проведение процедур межбанковского подтверждения Рекомендации по проведению названных процедур, изложенные в ПМАП 1000 «Процедуры межбанковского подтверждения», адресованы внешним аудиторам, внутренним банковским аудиторам и инспекторам банков. Пользователями информации, получаемой в результате подтверждений, могут также являться руководители банка. Подтверждение представляет собой ответ на просьбу подтвердить информацию, содержащуюся в бухгалтерских записях, и является ценным видом аудиторских доказательств, полученных от независимого источника. Взаимодействие внешних аудиторов с инспекторами по банковскому надзору В 1989 г. Комитетом по международной аудиторской практике (КМАП) и Базельским комитетом инспекторов, включающим представителей центральных банков и надзорных органов из стран Европы и США, было утверждено ПМАП 1004 «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов». Принятие данного положения было направлено на укрепление взаимовыгодных отношений банковских аудиторов и инспекторов, разъяснение характера их функций, повышение эффективности банковского аудита и надзора. МФБ признает, что в некоторых странах взаимодействие упомянутых проверяющих сторон является более тесным, поэтому меры ПМАП 1004 призваны не заменять уже существующие отношения, а дополнять их. В 2001 г. КМАП и Базельский комитет предложили принять Положение по международной аудиторской практике 1004 в качестве стандарта аудита. Роль внешнего аудитора банка заключается в выражении мнения о достоверности отчетности. Пользователями аудиторского заключения помимо акционеров могут быть вкладчики, кредиторы и инспектора. Чтобы составить мнение о финансовой отчетности банка, аудитор должен оценить системы бухгалтерского учета и внутреннего контроля, провести планирование аудита и определить характер, объем и сроки аудиторских процедур. Взаимоотношения инспектора и аудитора банка складываются на основе аналогичных интересов и объектов исследования. Тем не менее, имеются определенные различия в целях оценки и проверки различных аспектов:.

Инспектор, используя проверенную аудитором отчетность, должен учитывать цели работы аудитора и некоторую субъективность аудиторских суждений. Тем не менее информация, предоставляемая аудитором в письмах и отчетах руководству банка, может эффективно использоваться инспектором для получения более широкого представления о различных сторонах деятельности банка. Применение МСА при аудите международных коммерческих банков Рекомендации по применению МСА при проверке коммерческих банков, деятельность которых выходит за национальные границы, отражены в ПМАП 1006 «Аудит международных коммерческих банков» (в настоящее время это положение носит название «Аудит финансовых отчетов банков»). Международный коммерческий банк характеризуется как финансовое учреждение, принимающее депозиты и предоставляющее займы, а также осуществляющее другие финансовые услуги в различных странах. При формировании условий договоренности об аудите международного коммерческого банка аудитор должен принять во внимание следующие факторы: — наличие достаточных специальных знаний в важных для аудита областях банковского дела; — адекватность специальных знаний в области используемых проверяемым банком компьютерных информационных систем и систем электронного перевода денежных средств; — наличие возможностей для выполнения необходимой работы в пределах страны и за рубежом. Специфика понимания бизнеса клиента состоит в изучении экономической и контрольной среды, преобладающей на территории тех стран, где банк.осуществляет свою деятельность, а также рыночных условий каждого сектора, в котором работает банк. При оценке неотъемлемого риска аудитор должен учесть, что деятельности банка присущи риски, связанные с банковскими продуктами и услугами, а также операционные риски. При определении существенности аудитор международного коммерческого банка должен обратить внимание на следующие обстоятельства: — из-за непропорционального соотношения собственных и заемных средств банка некоторые ошибки, оставаясь несущественными для показателей бухгалтерского баланса, могут оказать существенное влияние на данные отчета о движении капитала банка и других форм отчетности; — ошибки, имеющие отношение только к показателям баланса и внебалансовым обязательствам, могут быть менее значимыми, чем искажения, имеющие отношение и к указанным данным, и к показателям отчета о прибылях и убытках; — необходимо установить уровни существенности для проверки соблюдения требований нормативных актов (например, минимального размера капитала). В ходе оценки системы внутреннего контроля и, в частности, влияния на нее использования компьютерных информационных систем (КИС) аудитор должен повысить уровень внимания в случаях, если: — КИС применяется для вычисления и учета наиболее важных элементов доходов и расходов банка; — с помощью КИС определяются валютная и торговая позиции по ценным бумагам, а также подсчитываются возникающие вследствие изменений данных позиций прибыли и убытки; — значительная часть оперативной информации о состоянии активов и обязательств формируется на базе учетных записей, произведенных КИС. В ПМАП 1006 приводится перечень применяемых методов аудита в отношении отдельных статей финансовой отчетности банков, примеры проверочных списков для оценки системы внутреннего контроля и финансовых коэффициентов, используемых при анализе финансового положения и результатов деятельности банка. Тема 1. Содержание и порядок использования международных стандартов аудиторской деятельности Вопрос 1 Роль Международной федерации бухгалтеров в регулировании аудиторской деятельности

призванный разрабатывать стандарты и положения в отношении аудита и сопутствующих услуг (рис. 1).

Вопрос 2. Назначение и классификация международных стандартов аудита (МСА)

Стандарты аудита — это документы, формулирующие единые требования, при соблюдении которых обеспечивается соответствующий уровень качества аудита и сопутствующих ему услуг. Международные стандарты аудита предназначены для применения при аудите финансовой отчетности, но их можно адаптировать и для аудита другой информации и оказания сопутствующих услуг. МСА содержат: основные принципы; необходимые процедуры; рекомендации по применению принципов и процедур. Обеспечено единство структуры стандартов; МСА включают в себя: — введение, где отражаются цель стандарта и задачи, стоящие перед аудитором, а также даются определения важнейших используемых терминов; — разделы, излагающие суть стандарта; — приложения (для некоторых стандартов). В 1998 г. МСА использовали в качестве национальных стандартов 34 страны, еще в 35 странах они применялись без значительных изменений. Положения о международной аудиторской практике разрабатываются для предоставления практической помощи аудиторам в применении МСА и не имеют силы стандартов. МСА (на момент выпуска официального перевода в редакции 1999 г. — в количестве 36) делятся на 9 групп и имеют трехзначную нумерацию; десятая группа представляет собой ПМАП, имеющие четырехзначную нумерацию. В первую группу, которая именуется «Введение», входят такие разделы, как предисловие, глоссарий и концептуальная основа МСА. Предисловие к Международным стандартам аудита призвано способствовать пониманию задач и методов работы КМ АЛ, а также объема и статуса документов, разработанных этим комитетом. Глоссарий содержит около 110 терминов, используемых при изложении содержания Международных стандартов аудита. Назначение глоссария — ввести единообразное толкование терминов, используемых в МСА. Стандарты второй группы «Обязанности» объединены тем, что в них раскрываются обстоятельства, при которых на аудитора и руководство аудируемого лица возлагаются определенные обязанности. Третья и четвертая группы стандартов («Планирование» и «Система внутреннего контроля») посвящены порядку выбора стратегии аудита, изучения деятельности клиента, определения уровня существенности и аудиторских рисков. Документы пятой и шестой групп («Аудиторские доказательства» и «Использование работы третьих лиц») содержат стандарты и рекомендации по получению аудиторских доказательств, в том числе с привлечением результатов работы аудиторских подразделений, внутренних контролеров и экспертов. Правила составления аудиторских заключений по результатам аудита финансовой отчетности и проверки другой информации приведены в стандартах седьмой и восьмой групп — «Аудиторские выводы и заключения» и «Специальные области аудита». В девятой группе МСА «Сопутствующие услуги» раскрыты цели, принципы, процедуры и порядок составления отчетности, которые следует соблюдать при выполнении аудитором заданий по обзору и подготовке финансовой информации, а также проведении согласованных процедур. Положения о международной аудиторской практике дают аудиторам дополнительные рекомендации путем детализации и разъяснения применения международных стандартов аудита.

|

||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 431; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.011 с.) |

Рис. 1.1. Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности

Рис. 1.1. Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности