Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состояние и тенденции развития рынка растворимого кофе в России

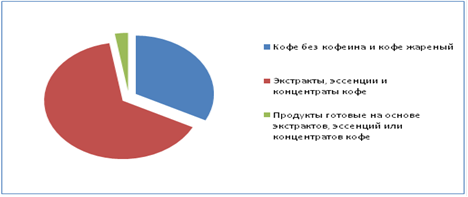

По результатам исследований рынка кофе в РФ (лето 2012) от ROIF Expert следует: потребление кофе. Анализ рынка кофе в России показал, что 54% всех покупок растворимого кофе приходится на потребителей с уровнем дохода на одного человека до 10 тыс. руб. Что связано с общей доступностью данного сегмента рынка. Потребители с более высоким доходом предпочитают высококачественный натуральный кофе. При этом приобретают кофе преимущественно определенной марки в супермаркетах или дорогих фирменных магазинах. Производство кофе. Доминирующее положение в структуре производства кофе занимает производство экстрактов, эссенций и концентратов кофе: на его долю приходится 68% от общероссийского производства кофе. Доля производства кофе без кофеина и жареного кофе составляет 31%, производство продуктов готовых на основе экстрактов, эссенций или концентратов кофе - около 1%. Рынок кофе в России характеризуется тем, что в структуре производства натурального кофе в разрезе основных его видов доминирующее положение занимает сегмент растворимого кофе: 93% от общероссийского объема производства кофе принадлежало именно ему. Доля кофе в зернах и молотого составляет 7%. Основные заводы-производители кофе без кофеина и жареного кофе России расположены в двух регионах: Ленинградской и Московской областях. Это фабрики таких производителей кофе, как ООО «Крафт Фудс Рус», ЗАО «Московская кофейня на паях» и ООО «Интеркафе». На территориях этих регионов выпускается около 88% всего кофе без кофеина и жареного кофе, произведенного в России. Импорт кофе. В структуре импорта кофе 55% принадлежит поставкам нежареного кофе, при этом на долю экстрактов, эссенций и концентратов кофе приходится около 38%. В стоимостном выражении структура иная: на долю экстрактов, эссенций и концентратов кофе приходится 51% ввозимой продукции, 36% принадлежит жареному кофе. Экспорт кофе. В структуре экспорта кофе по 49% принадлежит поставкам жареного кофе и экстрактов, эссенций и концентратов кофе, при этом на долю нежареного кофе приходится не более 2%. В стоимостном выражении структура иная: на долю экстрактов, эссенций и концентратов кофе приходится 55% ввозимой продукции, 44% принадлежит жареному кофе. Основные заводы-производители кофе без кофеина и жареного кофе России расположены в двух регионах: Ленинградской и Московской областях. Это фабрики таких производителей кофе, как ООО «Мон'дэлис Рус», ЗАО «Московская кофейня на паях» и ООО «Интеркафе». На территориях этих регионов выпускается около 80% всего кофе без кофеина и жареного кофе, произведенного в России.

Рис.1.Структура экспорта кофе Новые тенденции на рынке кофе. Перемены: кофейный рынок традиционно делился на страны потребления и производства. Так сложилось, что в местах производства кофе его практически никогда не потребляли. А в местах его каждодневного потребления отсутствовали условия для выращивания зерна. Но в последние десять лет на этом рынке наметились кардинальные перемены. Каким будет спрос на кофе в будущем и за счет каких сегментов увеличится его потребление? Производитель становится потребителем. Привычка начинать день с чашечки ароматного бодрящего напитка и посещать кофейни характерна не только для традиционных, но и для растущих рынков, и так называемых чайных стран. По данным Международной кофейной организации (ICO), общемировой спрос в последние десять лет ежегодно рос на 2,5 %. Причем этот прирост обеспечивался преимущественно за счет потребления кофе в странах-экспортерах. Изменились и потребительские предпочтения. Покупатели стали чаще выбирать натуральный молотый жареный кофе с кофеином вместо растворимого продукта, а популярная ранее арабика во многих странах стала уступать место робусте. Появились и новые сегменты рынка: капсульный и декофеинизированный кофе. Первый популярен среди молодежи, второй - в старшей возрастной категории. Ситуация на отечественном рынке отчасти схожа с другими странами, но есть и некоторые национальные особенности. Растворимый кофе в России. По разным данным, процент потребления растворимого кофе в РФ в 2012 году составил от 64 % («Росчайкофе») до 72 % (Global TGI), 80 % (ГК StepbyStep) и даже 86 % (ICO). Россияне по-прежнему предпочитают сублимированный или порошковый продукт молотому или зерновому. Также растворимый кофе популярен в Израиле (около 80 %), Великобритании (45-46 %) и Турции (50 %), а вот в Италии потребление этого продукта составляет около 6 % (Global TGI).

Несмотря на то, что в последние годы в России растет спрос на натуральный жареный кофе и снижается потребление растворимого, порошковые, гранулированные или сублимированные продукты остаются по-прежнему популярными. В силу высокой рентабельности растворимого кофе российские производители продолжают удерживать позиции в этом сегменте. Кроме того, учитывая спрос на жареный продукт, они стали выпускать больше товара мелкого помола, который заваривается так же легко и быстро, как растворимый. В 2012 году российским производителям растворимого кофе в совокупности принадлежало около 10 % рынка, а основными игроками на нем продолжали оставаться компании Nestle и Kraft. В поставках сырья для производства растворимого кофе в РФ лидирующие позиции занимают Индия (31 %) и Бразилия (21 %). По-прежнему основной кофейной отраслью в России остается обработка зерна и расфасовка в сегменте молотого жареного кофе с кофеином. Соотношение потребления растворимого кофе к жареному (молотому и зерновому), по данным представителей ассоциации «Росчайкофе», составляет в России 70 к 40 тысячам тонн. Еще 15 лет назад разница между ними превышала 12 раз и равнялась 37 к 3 тысячам тонн. В последние годы в России все больше покупателей отдают предпочтение «натуральному» продукту, темпы роста которого в 2011-2012 годах составили в среднем 15 % в год. У растворимого кофе показатель роста составил от 2 % до 5 %. Еще одна тенденция - растущее число посетителей кофеен. Так, на конец 2011 года в обеих столицах работало не более 800 кафетериев. При этом потенциальную емкость этого рынка Indexbox оценили в четыре тысячи заведений. Динамичный рост количества посетителей кофеен наблюдается и в других регионах: Новосибирске, Казани, Омске, Ростове-на-Дону. В Новосибирске, по данным РБК, в 2011-2012 годах 75 % респондентов пили кофе вне дома хотя бы раз за последние полгода. В Санкт-Петербурге таковых оказалось 70 %, в Москве - 64 %. Растет производство и капсульных кофемашин, которые приобретаются в том числе и для домашнего пользования. Но если в США на долю капсульного кофе приходится более 7,5 % рынка, то в России этот показатель пока остается незначительным. Основной рост здесь наблюдается в сегменте потребления жареной молотой арабики. Спрос на декофеинизированный, капсульный и растворимый кофе растет медленнее. Кофе на душу населения. Больше всего кофе на душу населения приходится в Скандинавии. Так, в Швеции потребляют от 8,2 кг, до 12 кг - в Финляндии. В среднем в странах Евросоюза потребляют около 5,3 кг кофе на человека в год. В континентальной Европе много кофе пьют в Швейцарии (7,9 кг), Дании (8,7 кг) и Голландии (8,4 кг); чуть меньше - в Германии (6,4 кг), Италии (5,9 кг) и Франции (5,4 кг). В Прибалтийских странах в среднем потребляют около 3,4-4,5 кг на человека в год, в Восточной Европе - от 2,4 до 4 кг. В России уровень потребления кофе оценивается в 1,9 кг на человека. В среднем житель нашей страны выпивает чуть более двух чашек в день. Как будет расти спрос кофе? В минувшее десятилетие, по данным ICO, потребление кофе на традиционных рынках ежегодно увеличивалось на 1 %, на растущих рынках - на 3,9 %, в странах-экспортерах - на 15 %. Такой разрыв сформировался во многом за счет увеличения спроса в Бразилии. Главными регионами, в которых потребление будет расти в ближайшем будущем, называют Юго-Восточную Азию и Латинскую Америку. По мнению некоторых экспертов, в список стран быстрого роста может попасть и Россия.

В 2013 году общемировой спрос на кофе снова повысился.. По словам гендиректора «Росчайкофе», в 2012 году зерна вырастили около 131 млн мешков за сезон, а расход превысил 137 млн мешков. Ежегодная разница в 360 тысяч тонн существенна, учитывая, что по прогнозам ICO, потребление кофе в 2013 году дошла до 140 млн единиц, а к 2020 году - и до 160 млн. За последний год, по данным Международной кофейной организации, особенно сильно вырос спрос на кофе сорта робуста (с 37 до 47 млн тонн) и упал спрос на бразильский нежареный зерновой кофе (с 32 до 30,5 млн тонн), а вот на другие сорта он повысился незначительно (с 26 до 27 млн тонн). Композит, как правило, по-прежнему часто делается из смеси двух сортов - арабики и робусты. Интересный факт: сорт робуста богаче кофеином, но качественнее и потому дороже всегда считалась более требовательная в уходе арабика. Однако в последние годы рост цен и спроса на арабику заметно отстал от робусты. Причина заключается в том, что неприхотливый сорт популярен в некоторых странах экспорта, где не так давно выросло потребление кофе (например, во Вьетнаме, Индонезии, Бразилии). Кофейный дефицит может побудить производителей делать новые смеси со «здоровыми» субститутами кофе: например, с цикорием, который любим людьми старшего поколения. Рост потребления кофе-продуктов для производителей сегодня представляет скорее перспективы, чем опасность. Высокие надежды сегодня также возлагаются на растущие рынки и страны-экспортеры, в которых формируется средний класс, способный покупать продукты люксовой категории. Спрос на кофе в чайных странах. В России, которая как и ее восточные соседи традиционно считалась чайной страной, спрос на кофе в 2010-2013 годах вырос с 1,7 до 1,9 кг на человека в год. А, например, в Индии и Китае он продолжает оставаться невысоким. Жители обеих стран по-прежнему отдают предпочтение чаю. Около 70 % всего индийского сырья идет на экспорт, а потребление кофе на душу населения здесь составляет всего 0,05 кг в год. В Китае потребляют еще меньше кофе - около 0,03 кг (три чашки) в год на душу населения. Для сравнения - среднестатистический житель России три чашки выпивает за полтора дня. И все же за последние пять лет спрос на этот продукт в КНР увеличился вдвое, с 450 до 900 тысяч мешков. Кроме того, в Китае развивается потребление капсульного кофе из кофе-машины.

Появление кофейной культуры здесь связано не только с увеличением доли среднего класса, но и с растущей среди молодежи модой на все «европейское», с ее незаменимым атрибутом - чашечкой натурального кофе, перехваченной на бегу в одной из городских кофеен. Другой причиной выпить бодрящий напиток за пределами дома становится социализация: встреча с друзьями в месте, где есть wi-fi, - еще одна важная деталь современного образа жизни. В основном же кофе в Китае и Индии продолжают пить в уютной домашней обстановке, отдавая предпочтение недорогому молотому продукту. Спрос на него здесь растет, впрочем, как и в других странах с многовековыми чайными традициями. Так, в Японии, например, пьют уже более трех килограмм кофе на человека в год и готовы заплатить за чашечку премиального сорта свыше 300 иен. Южная Корея, Россия и Украина также признаны перспективными растущими рынками Российские реалии: экспорт и импорт. Больше всего кофе (в стоимостном выражении) в Россию ввозится из Бразилии, Вьетнама и Италии. При этом 52 % ввозимого продукта приходится на нежареную и жареную зерновую арабику с кофеином. На втором месте по объемам поставок - нежареный кофе с кофеином робуста (чуть меньше 30 %), на третьем - другие сорта незернового жареного кофе с кофеином (14 %), на четвертом - прочий зерновой жареный кофе (3 %) с кофеином. Остальные разновидности занимают в структуре российского импорта около 1,3 %. Из России вывозится в основном жареный молотый кофе с кофеином (71 %). Местная обжарка и фасовка кофе по-прежнему остаются основной отраслью производства в России. Сегмент зернового кофе с кофеином занимает 28,3 %, а прочего (в том числе декофеинизированного) кофе - менее 0,5 % от общей структуры экспорта. Нежареное зерно из РФ в 2012 году отправлялось только в Польшу. А главными рынками сбыта жареного кофе с кофеином являлись Украина, Белоруссия и Абхазия. Больше всего кофе без кофеина из России было вывезено на территорию Туркмении и Молдовы. Перспективы России после вступления в ВТО. После вступления России в ВТО правительство планирует постепенно понижать ставки налогов на ввоз ряда продуктов, в том числе таможенные пошлины на импорт жареного кофе. В 2013 году они уже снижаются с 10 % до 9,3 %, а к 2015-2016 годам планируется понизить их сначала до 8 %, а потом до 7,5 %, что откроет новые перспективы для развития кофейного бизнеса. Ввоз нежареного кофе в Россию пока не облагается налогом, но по договору с ВТО власти РФ могут ввести пошлины на ввоз «зеленого сырья», не превышающие 3 % от стоимости. Россия остается перспективным растущим рынком потребления и производства кофе. Это отмечают как отечественные, так и зарубежные эксперты. Сегодняшнее потребление «эликсира бодрости» в РФ уже превышает среднемировое (1,9 кг против 1,3 кг на душу населения) и продолжает расти. Вместе с тем в России в отличие от многих других стран до сих пор остается высоким уровень потребления растворимого кофе (64 % - 86 % по различным данным), несмотря на снижение темпов роста этого рынка в 2011 году. Этот факт также влияет на поведение поставщиков и производителей.

Примерно такие же объемы ожидаются и в этом году. Другими словами, российский рынок кофе стал наиболее динамично развивающимся рынком во всем мире. Сегодня, отмечают эксперты Masterforex-V, этот рынок является: бурно растущим. Как свидетельствует статистика, продажи кофе в стране за последние пять лет почти удвоились. Как результат, Россия вошла в первую десятку стран мира - активных потребителей кофе (7-е место после США, Бразилии, Германии, Японии, Франции и Италии). А по потреблению растворимого кофе нам вообще нет равных в мире - японцы, британцы, мексиканцы смотрят только в спину; перспективным. Так, если потребление кофе в США в прошлом году едва не достигло 1323 тонн, в Бразилии составило 1174 тонн, а в Германии - около 568 тонн, то у нас - всего 221,7 тонн. Разница выглядит куда наглядней в сопоставлении среднедушевого потребления кофе. Так вот, в России оно составляет 700-750 г., в западноевропейских странах - 5-6 кг., а в Финляндии достигает 12 кг. То есть емкость российского рынка значительно больше, ему есть куда расти. Ожидается, что количество россиян пьющих кофе в 2014 году увеличится в шесть раз, достигнув 68 процентов от всего населения; идет активное переключение с дешевой продукции (растворимый кофе) на более дорогую - натуральный кофе. Пока же 70 процентов потребления приходится на растворимый кофе, на цельный кофе или в молотых зернах - 30 процентов. Но еще сравнительно недавно это соотношение для производителей натурального кофе выглядело совсем безнадежным - 85х15. В той же Европе соотношение потребления этих частей кофе сегодня составляет примерно 50х50, что говорит о незначительности роста в будущем там рынка натурального кофе. Тогда как в России ожидается, что ежегодный прирост рынка цельного кофе или в молотых зернах составит около 15 процентов. Ну, скажите, пожалуйста, какая другая отрасль экономики способна продемонстрировать подобные темпы? Не забудем еще, что "черное ароматное золото" на международных рыночных торгах занимает второе место после… "неароматного черного золота" - нефти, кофе и шоколад оказались прибыльнее газа. По данным американского Forbes, "Газпром" по прибыльности в прошлом году оказался третьей компанией в мире - после Exxon Mobil и Nestle. Применительно к российскому кофейному рынку все это означает, что его ожидает серьезное обострение конкуренции. Теперь развитие этого рынка будет зависеть от дополнительных усилий основных его игроков по продвижению своих торговых марок, от их готовности пойти на новые маркетинговые и рекламные технологии для удержания старых и приобретения новых потребителей. Но вначале разумным будет проанализировать уже сложившуюся ситуацию на российском рынке кофе, оценить имеющиеся у него ресурсы, возможности и, конечно, проблемы.

Таблица 1. Ресурсы кофе стран-поставщиков

Какие компании в России "подсели" на кофе?

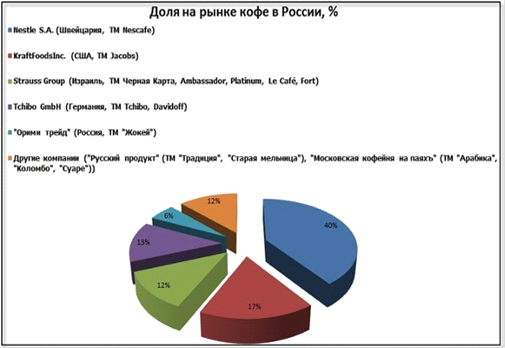

Рис.2 Доля компаний на рынке кофе в России

Основными игроками российского рынка растворимого кофе являются 4 крупные транснациональные компании. Всем отечественным компаниям в совокупности, по утверждению директора по маркетингу "Куппо" Алексея Горбунова, принадлежит только порядка 10 процентов этого рынка. Среди ведущих компаний этого сегмента отметим:S.A. (Швейцария, ТМ Nescafe). Рыночная доля компании в мире составляет 22,1 процента. Сегодня выручка Nestle в мире превышает 13 млрд. долларов в год. В России на нее приходится более 40 процентов всех продаж кофе. Kraft Foods Inc. (США, ТМ Jacobs). В мире доля этой компании превышает 13 процентов. По результатам 2011 года Kraft Foods увеличила выручку на 10,5 процентов, до 54,4 млрд. долларов. В России ее рыночная доля составляет около 17 процентов. Strauss Group (Израиль, ТМ Черная Карта, Ambassador, Platinum, Le Cafe, Fort). Мировая доля компании составляет 2,1 процента. Оборот Strauss за прошлый год составил 2,2 млрд. долларов. В сегменте растворимого кофе в России она является третьим оператором.GmbH (Германия, ТМ Tchibo, Davidoff). Компания занимает пятое место среди крупнейших компаний-производителей кофе - 3 процента мирового рынка. Доля Tchibo в России составляет 13 процентов (в 2006 году она равнялась 8%). "Орими трейд" (Россия, ТМ "Жокей") - единственный отечественный игрок на рынке растворимого кофе - 5-6 процента. Оставшуюся долю делят более мелкие компании - "Русский продукт" (ТМ "Традиция", "Старая мельница"), "Московская кофейня на паяхъ" (ТМ "Арабика", "Коломбо", "Cуаре") и др. Принципиально иная ситуация на отечественном рынке натурального кофе. Здесь ключевыми игроками являются российские компании: "Орими трейд" - лидер в сегменте натурального кофе страны (25-30% рынка). "Paulig Group" (Финляндия, ТМ Paulig) - занимает, по разным оценкам, от 15,5 до 17 процентов рынка. "Strauss Group" - 13,5 процентов рынка натурального кофе. "Куппо" (ТМ "Петр Великий", Attache) - 10-15 процентов. "Kraft Foods" - 13 процентов рынка. "Tchibo" - 6 процентов. "Московская кофейня на паяхъ" - 6 процентов (в 2006 году в стоимостном выражении имела 15,4%) и др. Как видим, на отечественном рынке кофе с большим отрывом лидируют международные игроки - Nestle и Kraft Foods, особенно это видно на рынке растворимого кофе. Что касается сегмента натурального кофе, то в отличие от рынка растворимого кофе он пока настолько мал, что не представляет особого интереса для крупных международных компаний. В силу этого на нем пока задают тон российские компании. Но это только пока. Ряд экспертов утверждает, что в целом рынок кофе в России уже не растет, что точка насыщения рынка почти достигнута. Во всяком случае, рынку растворимого кофе дальше расти практически некуда. В таком случае, зададимся вопросом, что же сдерживает и задерживает развитие этой отрасли в России? Аналитики Masterforex-V считают, что и без гадания на кофейной гуще ясно, основными веригами рынка кофе являются: .Недостаточная поддержка со стороны государства. Правительственного вмешательства требует многое, например, идущая у всех на глазах монополизация российского кофейного рынка, неблагоприятный инвестиционный климат в стране, демпингующие иностранные производители, продающие кофе у нас по ценам ниже декларируемых и т.д. . Монополизация рынка кофе. На кофейном рынке России вовсю идут слияния и поглощения. Если еще не так давно на нем работало множество иностранных и отечественных компаний, то вскоре на нем может остаться всего 5-6 участников. Причем, как утверждает глава "Росчайкофе" Рамаз Чантурия, на этом рынке практически не будет отечественных игроков. Для сравнения, в Италии 800 производителей кофе, понятно, что там не может быть речи о монополизации отрасли. У нас же все по-другому, небольшие российские игроки не имеют таких финансовых возможностей, как у крупных западных компаний, их рентабельность по тому же натуральному кофе порой составляет полпроцента, понятно, что они не в силах противостоять натиску мегакорпораций. В итоге, к примеру, Strauss Group скупает в России все, что только продается, посматривает в сторону "Куппо", "Московской кофейни на паяхъ". А Kraft Foods не прочь приобрести "Орими трейд". Из уж совсем последних новостей - поглощение индийской Tata GB отечественного чайно-кофейного дома "Гранд". Те немногие из оставшихся отечественных компаний (к примеру, "Орими Трейд"), в скором времени также могут быть поглощены западными компаниями. . Высокая импортозависимость российского рынка. С кофе вообще все непредсказуемо - количество урожая, качество зерна и т.д. У кофейников, как известно, лето лету рознь, а у отечественных производителей от этого голова кругом идет круглый год. Что касается этого года, то эксперты компании Lionstone Investment Services уже прогнозируют, что кофе из-за неблагоприятных погодных условий (Бразилия, Вьетнам, Индонезия переживают сильнейшие за последние 15 лет дожди и засухи), а также в связи с сокращением мировых запасов (по данным Международной кофейной организации, они достигли минимума с 1960 года), оно может подорожать на 30-40 процентов. А цены на кофе в России и без того немаленькие, между тем, во многих странах кофе считается дешевым и доступным напитком. . Недостаточное качество кофе. У нас даже растворимый кофе не защищен от подделки, бывает в него добавляют желуди, солод, жженый сахар и т.д. Вот вам и ухудшение качества кофе, россияне говорят о его чрезмерной горечи, отсутствии терпкости и аромата, снижении прозрачности настоя и неприятном послевкусии. . Низкая культура потребления. Мы по-прежнему предпочитаем пить дешевый кофе, причем пьем его на скорую руку, не отходя от рабочего места. Между тем, в США кофейня занимает третье место по пребыванию людей, после дома и работы, поэтому на Западе подобные заведения встречаются чуть ли не на каждом шагу (аналитики компании "МКД-партнер" утверждают, что если в Москве и С-Петербурге на 100 тысяч жителей приходится всего 0,7 кофейни, то в Нью-Йорке - 27, а в Милане - 135). Наш же потребитель пока не предъявляет высоких требования ни к качеству кофе, ни к сервису, вот и нет на этом рынке жесткой конкуренции. . Живучие стереотипы о вредности кофе. Споры по поводу того, вредно или полезно для здоровья кофе, конечно, не утихнут никогда. Как известно, его не рекомендуют пить при гипертонической болезни, болезнях сердца, глаукоме, заболеваниях желудочно-кишечного тракта и т.д. Впрочем, врачи не рекомендуют чрезмерное потребление кофе. Что отличает лекарство от яда? Правильно, доза. Все должно быть в меру.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 247; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.79.60 (0.043 с.) |