Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація синтетичного та аналітичного обліку розрахунків з покупцями та замовниками на ПП «джоні»

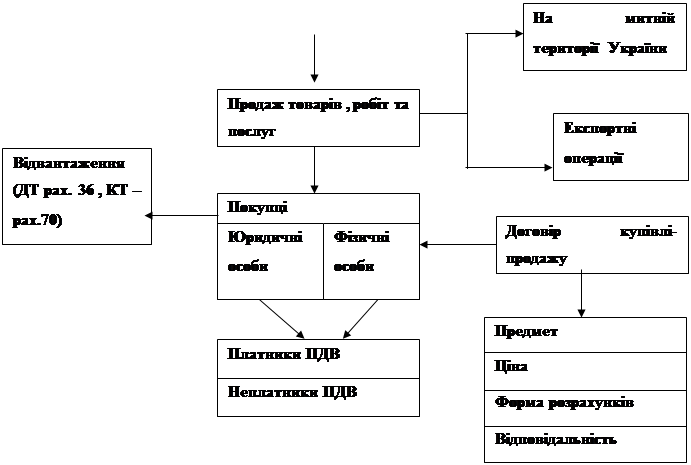

Рис. 4.1 Загальна схема бухгалтерського обліку розрахунків з покупцями та замовниками Організація синтетичного обліку розрахунків з покупцями та замовниками на ПП «Джоні» передбачає ведення обліку на рахунку 36 “Розрахунки з покупцями та замовниками ”та представлена на рис. 3.2 На рахунку 36 «Розрахунки з покупцями та замовниками» ведеться узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, крім заборгованості, яка забезпечена векселем.

Рис. 4.2 Організація синтетичного обліку розрахунків з покупцями та замовниками За дебетом рахунка 36 «Розрахунки з покупцями та замовниками» відображується продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом – сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу, та інші види розрахунків. Сальдо рахунка відображує заборгованість покупців та замовників за одержану продукцію (роботи, послуги). Обліковими регістрами по розрахунках з покупцями та замовниками є журнал - ордер № 11, який призначено для відображення інформації по кредиту рахунків 36 “Розрахунки з покупцями та замовниками”, 70 “Дохід від реалізації”, 71 “Інший операційний дохід”, 72 “Дохід від участі в капіталі”, 73 “Інші фінансові доходи ”, 74 “Інші доходи”, 75 “Надзвичайні доходи”, 79 “Фінансові результати”.

Кредит рахунку 36 збирається на основі відомості 11.4 аналітичного обліку по рахунку 36 “Розрахунки з покупцями та замовниками”. В кінці місяця загальні суми з кредиту рахунку 36 в дебет рахунків 30,31, 38, 63, 685 переносять в журнал - ордер 11. Помісячні кредитові обороти по рахунку 36 “Розрахунки з покупцями та замовниками ” переносять в Головну книгу. При здійсненні товарообмінних (бартерних) операцій сторони укладають договори, в яких визначають строки взаємних поставок товарів, обов'язки сторін з виконання умов договору та відповідальність сторін у випадку порушення прийнятих зобов'язань. При відвантаженні товару (виконанні робіт, наданні послуг) за бартерним обміном в обов'язковому порядку складаються рахунки-фактури, накладні, акти тощо, в яких зазначається окремим рядком сума податку на додану вартість, дата складання, найменування і адреса постачальника та покупця. До рахунку 36 "Розрахунки з покупцями і замовниками" відкриваються наступні субрахунки: 361 "Розрахунки з вітчизняними покупцями" - для обліку розрахунків з покупцями і замовниками, що знаходяться на митній території України; 362 "Розрахунки з іноземними покупцями" - для обліку розрахунків з іноземними покупцями і замовниками з експортних операцій. На ньому ведеться облік сум, аналогічних тим, що обліковуються на субрахунку 361; Аналітичний облік розрахунків з покупцями та замовниками повинен забезпечити отримання даних про заборгованість, строк сплати за якою ще не настав, а також заборгованість, несплачену в строк. Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем і замовником, за кожним пред'явленим до сплати рахунком, за кожною операцією. З цією метою підприємство може вести картки аналітичного обліку на кожного дебітора або накопичувальну відомість довільної форми. На субрахунку 362 "Розрахунки з іноземними покупцями", крім того, аналітичний облік ведеться в гривнях та валюті, обумовленій договором. Аналітичний облік повинен бути організований таким чином, щоб своєчасно надавати управлінцям необхідну повну інформацію про стан розрахунків з дебіторами з метою оптимізації її обсягу та забезпечення своєчасного погашення (табл.4.1.).

Табл.4.1. Необхідність формування облікової інформації про дебіторську заборгованість з метою управління. Етапи та порядок загального ведення обліку розрахунків з покупцями і замовниками наведено на рис. 4.3.

На суму оплати за відвантажену продукцію, виконані роботи та надані послуги покупцям і замовникам та на суму нарахованого ПДВ на виручку здійснюють наступні записи: Д-т 36 "Розрахунки з покупцями та замовниками", К-т 70 "Доходи від реалізації" та Д-т 70 "Доходи від реалізації", К-т 64 "Розрахунки за податками та платежами". При погашенні покупцями та замовниками своєї заборгованості: - у випадку погашення грошовими коштами: Д-т 30, 31, К-т 36; - у випадку погашення векселем: Д-т 16, 34, К-т 36. Відображення в бухгалтерському обліку розрахунків з покупцями і замовниками наведено в табл. 4.5.

Таблиця 4.2. Обліку розрахунків з покупцями та замовниками

Синтетичний облік за рахунком 36 "Розрахунки з покупцями та замовниками" ведеться в Журналі 3 (І розділ) і Відомості 3.1. П(С)БО 10 визначає методи оцінки дебіторської заборгованості при зарахуванні її на баланс, на дату складання звітності та при списанні з балансу як безнадійної. ПП «Джоні» є учасником зовнішньоекономічної діяльності. При безготівкових розрахунках між резидентами і нерезидентами використовується міжнародна платіжна система, що забезпечує переказ валюти з однієї країни в іншу. При проведенні переказу ініціатори можуть використовувати банківські перекази, акредитивну, вексельну, інкасову форму розрахунків, чеки. На ПП «Джоні» найчастіше застосовується документарний банківський переказ - переказ коштів за умови, що банк експортера (бенефіціара) здійснює фактичну виплату тільки при подачі транспортних (відвантажувальних) документів. При цьому визначається період протягом якого повинне відбутися відвантаження. Експортер при такій формі розрахунків здійснює наступні бухгалтерські проводки (табл. 4.3.).

Таблиця 4.3. Відображення записів з обліку міжнародних розрахунків у формі банківських переказів на рахунках

При експорті датою збільшення валових доходів вважається дата, що припадає на податковий період, протягом якого здійснюється будь-яка з подій, що трапилася раніше: - чи дата зарахування коштів від покупців на банківський рахунок платника податків в оплату товарів (робіт, послуг); - чи дата відвантаження товарів, а для робіт (послуг) - дата фактичного надання робіт (послуг) платником податків. Акредитивна форма розрахунків застосовується менше, ніж банківські перекази. Для обліку акредитивів у Плані рахунків передбачений рахунок 31 "Рахунки в банках" (активний), субрахунок 314 "Інші рахунки в банку в іноземній валюті". Акредитивна форма розрахунків може бути використана як при експорті, так і при імпорті (табл. 4.4).

Таблиця 4.4. Відображення записів з обліку міжнародних розрахунків за допомогою документарних акредитивів

Інкасо-операції, які здійснюють банки на підставі отриманих інструкцій з документами з метою: одержання акцепту та/чи платежу залежно від випадку, або видачі комерційних документів проти акцепту та/чи проти платежу залежно від випадку. Тобто це доручення постачальника-експортера банку, що обслуговує його, одержати від покупця-імпортера платіж проти товарних документів з подальшим перерахуванням сум платежу постачальнику-експортеру. У міжнародній практиці застосовують два види інкасо (рис. 4.4).

У зовнішньоекономічній діяльності застосовують документарне інкасо, що, залежно від виду операції, може бути експортним і імпортним (рис. 4.5.).

Облік операцій з використанням документарного інкасо немає специфічних особливостей, тому для відображення таких операцій можна використовувати схему фінансового обліку банківських переказів. Вексель - цінний папір, що підтверджує безумовне грошове зобов'язання векселедавця оплатити до настання обговореного терміну суму коштів власнику векселя (векселетримачеві). Векселі мають право виписувати тільки для розрахунків по вже існуючих боргах. Чинне законодавство України дозволяє використовувати векселі при здійсненні розрахунків між резидентами і нерезидентами за вже поставлені товари (роботи, послуги) і за умови, що вексельна форма розрахунків передбачена в договорі. В зовнішньоекономічній діяльності підприємства можуть використовувати два види векселів, виписаних як у національній, так і в іноземній валюті згідно валютного законодавства України.

Векселі виписують на бланках з відповідним ступенем захисту від підробок. Форму і порядок виготовлення таких бланків затверджує Державна комісія по цінних паперах і фондовому ринку за погодженням із НБУ з урахуванням норм Уніфікованого закону. На початковому етапі господарської операції бланки таких векселів повинні бути придбані векселедавцем в установі банку.

Таблиця 4.5. Відображення в обліку записів з придбання і використання бланків векселів (на підприємстві ПП «Джоні» не використовуються)

При експорті вексель виписує нерезидент. Термін його дії обмежений. Відповідно до законодавства України термін зарахування виручки в іноземній валюті на рахунок резидента-експортера неповинний перевищувати 90 календарних днів з дати митного оформлення цінностей або дати підписання акта про виконання робіт (послуг). Резидент враховує отримані векселі на рахунку 34 "Короткострокові векселі отримані" (активний), субрахунок 342 "Короткострокові векселі, отримані в іноземній валюті" (табл. 4.6).

Таблиця 4.6. Відображення на бухгалтерських рахунках операцій із простими векселями при експорті

При розрахунках по операціях зовнішньоекономічної діяльності можуть бути використані безвідсоткові векселі, загальна схема обліку яких представлена в табл. 4.7. Як при експорті, так і при імпорті можуть бути використані також переказні векселі (тратти). Однак одержання резидентом іноземної валюти за векселем, виставленим іншим резидентом на користь нерезидента, можливо тільки при одержанні індивідуальної ліцензії НБУ. Таблиця 4.7. Відображення на бухгалтерських рахунках операцій із простими безвідсотковими векселями при експорті

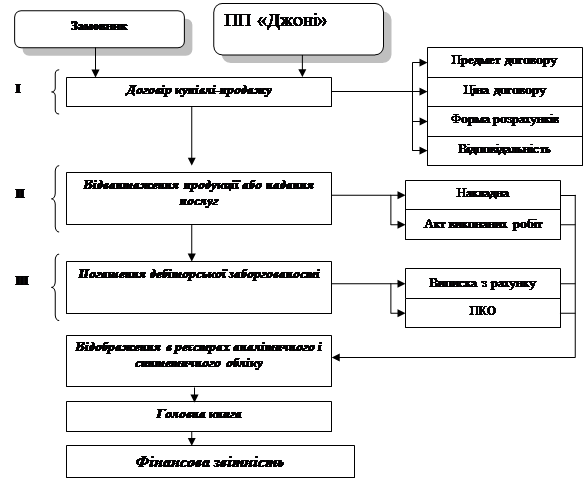

У разі коли платник податку здійснює операції з поставки товарів (послуг), під забезпечення боргових зобов'язань покупця, надане такому платнику податку у формі простого або переказного векселя, випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями – договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя. У разі коли платник податку здійснює за згодою векселетримача зустрічну поставку товарів (послуг) замість грошового погашення суми боргу, зазначеного у векселі, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями – договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя. На підприємстві ПП «Джоні» при експортно-імпортних розрахунках використовуються лише звичайні банківські платежі. Проводки, які проводяться на підприємстві від типових не відрізняються. Управлінський облік розрахунків з покупцями й замовниками ґрунтується на тих самих документах, що й облік реалізації продукції, робіт, послуг. Зокрема, на основі даних товарно-транспортних накладних чи накладних або приймальних квитанцій (актів про виконані роботи, надані послуги) відображається заборгованість покупців чи замовників перед підприємством (рис. 4.7.).

Це посилює дисципліну розрахунків як з боку підприємства, так і покупців чи замовників, оскільки за цими даними можна своєчасно здійснити, наприклад, попередню телефонну розмову чи пред’явити претензію у зв’язку з відхиленням від умов договору. Принагідно зауважимо, що це вимагає відповідної уваги до визначення термінів оплати за відвантажену продукцію (роботи, послуги), а також виконання замовлень перед покупцями при укладенні договорів. При цьому не слід застосовувати принцип одностороннього руху, бо відхилення щодо термінів поставки продукції (виконання робіт, послуг) автоматично зумовлюють аналогічні зсуви та оплати за них. Нагромадження інформації в аркушах-розшифровках за тривалий період взаємовідносин дає змогу отримати вичерпну характеристику покупців і замовників, твердо опиратись на достовірну інформацію управлінського обліку про можливість одержання коштів у встановлені терміни, що дуже важливо для реального планування грошових потоків на підприємстві. За даними аркушів-розшифровок можна скласти узагальнену відомість, що дає змогу аналізувати надходження коштів від покупців і замовників (табл. 4.8). Залежно від періодичності поставок продукції покупцям і розрахунків за неї та технічних можливостей щодо опрацювання інформації на підприємстві, відомість можна складати за більш чи менш тривалі періоди: день, тиждень, декаду. При цьому, чим коротші будуть такі періоди, тим ціннішою і практично значимішою буде подана в ній інформація.

Таблиця 4.8. Відомість контролю за надходженням коштів від покупців і замовників

Висновок: Аналітичний облік розрахунків з покупцями і замовниками ведеться за кожним покупцем і замовником, ведеться за кожним пред’явленим до сплати рахунком ПП «Джоні» Синтетичний облік розрахунків з покупцями та замовниками на ПП «Джоні» ведеться на рахунку 36 "Розрахунки з покупцями і замовниками", до якого відкриваються наступні субрахунки: 361 "Розрахунки з вітчизняними покупцями" - для обліку розрахунків з покупцями і замовниками, що знаходяться на митній території України; 362 "Розрахунки з іноземними покупцями" - для обліку розрахунків з іноземними покупцями і замовниками з експортних операцій. На ньому ведеться облік сум, аналогічних тим, що обліковуються на субрахунку 361; Синтетичний облік за рахунком 36 "Розрахунки з покупцями та замовниками" ведеться в Журналі 3 (І розділ) і Відомості 3.1.

РОЗДІЛ 5.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 202; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.244.216 (0.077 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||