Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз загального обсягу, структури та динаміки фонду оплати праці на тзов «стар»

Розпочинаючи аналіз використання фонду заробітної плати, в першу чергу потрібно розрахувати абсолютне та відносне відхилення фактичної його величини від планової. Абсолютне відхилення визначається шляхом порівняння фактично використаних засобів на оплату праці із плановим фондом зарплати в цілому по підприємству, виробничим підрозділам і категоріям працівників:

Однак при цьому потрібно враховувати, що абсолютне відхилення саме по собі не характеризує використання фонду зарплати, тому що цей показник визначається без врахування ступеню виконання плану по виробництву продукції [19, с.224]. Відносне відхилення розраховується як різниця між фактично нарахованою сумою заробітної плати та плановим фондом, скоректованим на темп зростання (зниження) обсягу виробництва. При цьому потрібно мати на увазі, що коректується тільки перемінна частина фонду заробітної плати, котра змінюється пропорційно обсягу виробництва продукції. Це зарплата робітникам за відрядними розцінками, премії робітникам та управлінському персоналу за виробничі результати та сума відпускних, що відповідає частині перемінної зарплати. Постійна частина оплати праці не змінюється при збільшенні або зменшенні обсягу виробництва (зарплата робітникам по тарифним ставкам, зарплата службовцям за окладами, усі види доплат, оплата праці робітників будівельних бригад, соціальної сфери, сума відпускних):

Далі нам необхідно розрахувати абсолютне та відносне відхилення розміру фонду заробітної плати 2008 року від 2006 та 2007 років на ТзОВ «Стар». Дані для розрахунку оформимо у вигляді таблиці (табл. 3.1).

Таблиця 3.1. Показники для аналізу фонду оплати праці на ТзОВ «Стар»

Таким чином, були визначені показники аналізу фонду заробітної плати. Розраховуємо темп зростання (зниження) обсягу виробництва. Він складає:

Розрахуємо абсолютне та відносне відхилення по фонду оплати праці:

Таким чином, були розраховані абсолютне та відносне відхилення по фонду оплати праці. Результати свідчать про те, що на ТзОВ «Стар» є наявна перевитрата у використанні фонду заробітної плати в 2007 році у розмірі 68,5 тис.грн. та в 2008 році у розмірі 51,7 тис.грн. Наведемо в графічному вигляді показники фонду оплати праці та обсягів виробництва за чотири роки (рис. 3.1).

Рис. 3.1. Динаміка ФОП та обсягів виробництва за 2006 – 2008 роки на ТзОВ «Стар» Отже, бачимо, що зі зростанням обсягів виробництва фонд оплати праці теж зростає. Фактором, який впливає на це зростання є збільшення фонду оплати праці робітників, які отримують заробітну плату відповідно до свого виробітку, тобто змінного фонду оплати праці. Цю тенденцію можна прослідкувати на рис. 3.2.

Рис. 3.2. Динаміка постійного та змінного ФОП за 2006 – 2008 роки на ТзОВ «Стар»

Також дослідимо зміну фонду оплати праці в динаміці за чотири роки діяльності (табл. 3.2).

Таблиця 3.2. Аналіз динаміки фонду оплати праці на ТзОВ «Стар»

Отже, за чотири роки діяльності на підприємстві розмір фонду оплати праці має стійку тенденцію до зростання. Так найбільший абсолютний приріст спостерігається в 2008 році в порівнянні з базисним 2005 роком – 319,2 тис.грн., а найменший темп приросту становить 2,3 тис.грн. в 2006 році в порівнянні з 2005 роком. Темпи приросту за всі роки мають додатне значення, так, найбільший темп приросту спостерігається в 2008 році в порівнянні з 2005 роком і становить 49,47 %, найменший темп приросту – 4,54 % в 2006 році порівняно до попереднього 2005 року. Відповідно зі збільшенням темпів приросту зростає абсолютне значення 1 % приросту, яке в 2008 році є найбільшим – 8,3 тис.грн.

Фонд оплати праці – основний економічний показник з оплати праці, що широко використовується у господарській практиці, статистичній звітності, аналізі. Він включає в себе основну і додаткову заробітну плату персоналу підприємства, інші заохочувальні та компенсаційні виплати (крім тих, які у законодавчо встановленому порядку до фонду оплати праці не входять, наприклад допомога з тимчасової непрацездатності, вихідна допомога та деякі інші) [1, с.409]. Отже, необхідно проаналізувати склад і структуру фонду оплати праці ТзОВ «Стар» (табл. 3.3). Цей аналіз полягає у визначенні питомої ваги кожного виду доплат у загальному фонді оплати праці та відхилення пунктів структури.

Таблиця 3.3. Аналіз структури та складу фонду оплати праці на ТзОВ «Стар»

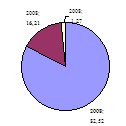

Отже, в ході проведеного аналізу структури фонду оплати праці підприємства за 2007 та 2008 роки бачимо, що фонд оплати праці зріс в цілому та за складовими. Причому за всіма складовими відбулось збільшення за абсолютними та відносними відхиленнями. Найбільше в абсолютному вираженні зріс фонд основної заробітної плати на 120,6 тис.грн., найменше – заохочувальні та компенсаційні виплати – на 0,4 тис.грн.. У відносному вираженні найбільше зростання спостерігається по заохочувальним та компенсаційним виплатам – на 36,36 %, найменше зріс фонд додаткової заробітної плати – 9,84 %. Розглянемо структуру фонду оплати праці в графічному зображенні:

Рис. 3.3. Структура фонду оплати праці 2007, 2008 роки на ТзОВ «Стар» В структурі фонду оплати праці підприємства теж відбулись деякі зміни. Так найбільше збільшилась частка фонду основної заробітної плати на 1,02 пункти структури, найбільше зменшилась питома вага фонду додаткової заробітної плати на 0,97 пункти структури.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 171; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.253.152 (0.009 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, де

, де – відносне відхилення фонду заробітної плати;

– відносне відхилення фонду заробітної плати;  – фонд заробітної плати фактичний;

– фонд заробітної плати фактичний;  – фонд заробітної плати базовий, скоригований на фактичний темп зміни обсягу виробництва;

– фонд заробітної плати базовий, скоригований на фактичний темп зміни обсягу виробництва;

та

та  – відповідно змінна та постійна сума базового фонду заробітної плати;

– відповідно змінна та постійна сума базового фонду заробітної плати;  [1] – темп зростання (зниження) обсягу виробництва.[9, с. 453]

[1] – темп зростання (зниження) обсягу виробництва.[9, с. 453] або 118,92 %;

або 118,92 %; або 113,10 %.

або 113,10 %. ;

; .

. ;

; .

.