Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика ведення управлінського обліку адміністративних витрат

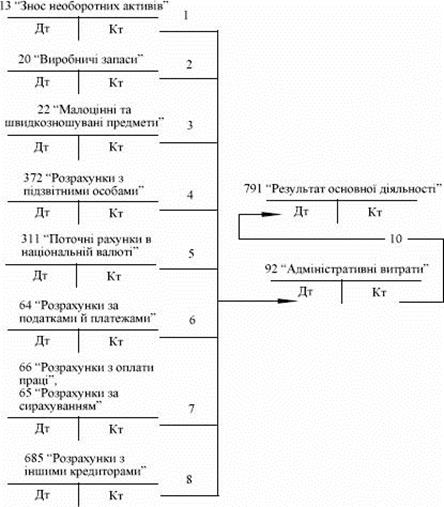

Методика побудови обліку адміністративних витрат передбачає на першому етапі формування цих витрат – матеріальні витрати, витрати на оплату праці тощо, а на другому їх списання на фінансові результати. У внутрішньогосподарському обліку визначається можливість їх побудови за ознаками прямого або непрямого відношення до відповідного виду продукції або іншої ознаки. Загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства, відображаються на рахунку 92 “Адміністративні витрати”. Рахунок 92 є активним, витратним. По дебету рахунку 92 “Адміністративні витрати” відображається сума визнаних адміністративних витрат, по кредиту – списання на рахунок 79 “Фінансові результати”. Аналітичний облік адміністративних витрат ведеться за статтями витрат або в розрізі елементів витрат [19]. Первинними документами при відображенні накопичення адміністративних витрат є акт виконаних робіт, акт відремонтованих об’єктів, виписка банку, довідка бухгалтерії, ПКО, посвідчення про відрядження (додаток 3), розрахунково-платіжна відомість, накладна, інвентарний опис, рахунок, авансовий звіт (додаток 4), ВКО, розрахунок бухгалтерії тощо. Списання адміністративних витрат на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії. Дані по рахунку 92 відображаються в журналі 5 (5-А). Бухгалтерські проводки по рахунку 92, наведені у додатку 1. На рисунку 5.1 зображена відповідна схема формування адміністративних витрат [18].

Рисунок 5.1 Схема формування адміністративних витрат

За бажанням підприємство «Смарагд» використовує одночасно з рахунками класу 9 і рахунки класу 8. При цьому застосовується наступна схема: витрати відносяться спочатку на рахунки витрат класу 8, а потім списуються на рахунки класу 9 для обліку витрат за функціональними ознаками. Крім того, підсумкові обороти за рахунками класу 8 надають інформацію для заповнення другого розділу Звіту про фінансові результати. Рахунки класу 8 “Витрати за елементами” призначені для узагальнення інформації про витрати підприємства за елементами, здійснені протягом звітного періоду. Деякі автори негативно ставляться до використання рахунків класу 8, аргументуючи це значними ускладненнями обліку та відсутністю корисного ефекту [29].

Типові бухгалтерські проводки, що використовує ТОВ «Смарагд» і стосуються обліку витрат з одночасним використанням рахунків класу 8 і класу 9 наведені у додатку 2. На рисунку 5.2 зображена відповідна схема формування адміністративних витрат з використанням рахунків бухгалтерського обліку класу 8.

Рисунок 5.2 Схема формування адміністративних витрат з використанням рахунків бухгалтерського обліку класу 8

Таким чином, у зв’язку з специфікою діяльності ТОВ «Смарагд» використовує в обліку одночасно рахунки 9 та 8 класу[28].

|

|||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 168; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.239.123 (0.005 с.) |