Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Загальний аналіз фінансово-господарської діяльності та прибутковості підприємства

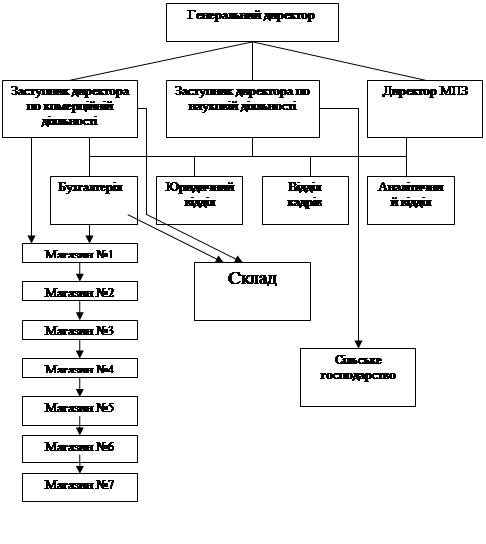

ПП „ Колос” є м’ясопереробним підприємством, предметом діяльності якого є: 1. виробництво м’ясоковбасних виробів; 2. торгівельна діяльність; 3. вирощуванння, переробка та реалізація сільськогосподарської продукції; 4. надання послуг. Метою діяльності підприємства є підприємницька діяльність для одержання відповідного прибутку. Структура підприємства є наступною: · м’ясопереробний завод; · мережа магазинів (7 магазинів); · ферми по розведенню свиней; · склади та офісне приміщення.Підприємство є юридичною особою, має самостійний баланс, розрахунковий, валютний та інші рахунки в установах банків, круглу печатку, товарний знак, штампи, бланки документів та інші реквізити. Засновано приватне підприємство „Колос” 14 серпня 1991 року. Підприємство розташоване за адресою: місто Чернівці, вул. Буковинська 41. Організаційна структура управління підприємства „Колос” є лінійно- штабна. Оперативне керівництво діяльністю підприємства виконує генеральний директор, якому підпорядковуються: заступник директора по комерційній діяльності, застпник директора по науковій діяльності, директор МПЗ, головний бухгалтер, Юридичний віддділ, Відділ кадрів та Аналітичний відділ (рис.2.1).

Рис. 2.1. Організаційна структура управління ПП „Колос”

Підприємство торгової мережі намагається використовувати досвід як вітчизняних так і закордонних колег, тому постійно вивчається попит споживачів, розширюється асортимент товарів у відділі самообслуговування в якому у повному асортименті виставлена продукція власного виробництва з найбільшим коефіцієнтом використання площ в торговому залі. Проводяться різні акції та знижки. Закуповується сучасне обладнання. ПП „Колос” реалізує свою продукцію по цінам і тарифам, які встановлює самостійно або на договірній основі, а в випадках, передбачених законодавством, — за державними фіксованими та регульованими цінами. Досліджуване підприємство здійснює фінансовий (бухгалтерський), податковий, статистичний та інший облік відповідно до чинного законодавства України. Фінансовий рік підприємства співпадає з календарним роком. Перший фінансовий рік підприємства починається з дня його державної реєстрації і закінчується 31 грудня поточного року. Підприємство веде бухгалтерський облік за допомогою програми „1С Підприємництво”.

Підсумки господарської діяльності відображаються в річному звіті та балансі підприємства. Дохід (прибуток), який залишається у підприємства після оподаткування та інших обов'язкових платежів надходить в повне його розпорядження. Керівництво ПП „Колос” розподіляє цей прибуток в різні фонди та на різноманітні цілі, які в майбутньому принесуть бажаний результат діяльності. Отримання прибутку від реалізації продукції (товарів, робіт, послуг) залежить від здійснення основної діяльності суб'єктів господарювання. Прибуток є складником виручки від реалізації. Однак, на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку. Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою відвантаження продукції (товарів), а для робіт (послуг) — за датою фактичного виконання (надання)таких. Для того, щоб зробити загальний аналіз фінансово-господарської діяльності та прибутковості, проаналізуємо порядок формування прибутку підприємства.

Таблиця 2.1 Формування прибутку ПП „Колос” за 2005-2006 р.р. (тис.грн.)

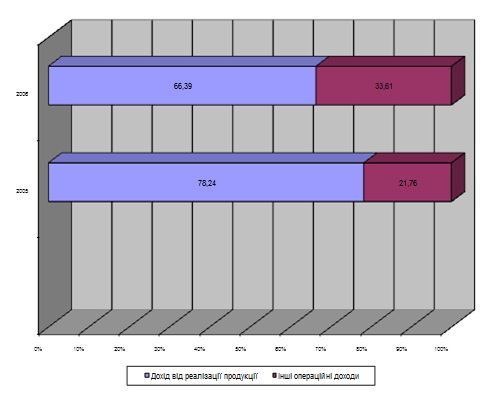

Горизонтальний аналіз свідчить про приріст у 2006 році проти 2005 року всіх складових прибутку підприємства. Дохід від реалізації продукції (як і чистий прибуток від реалізації) збільшився на 29,7 %. Прибуток від операційної діяльності збільшився на 52,6%, що свідчить про запровадження підприємством принципово нових заходів щодо виготовлення та реалізації продукції. Фінансовий результат від звичайної діяльності збільшився на 51.4 % (до оподаткування). Завдяки тому, що підприємство вийшло на новий рівень розвитку, підвищилась якість та конкурентоспроможність продукції, чистий прибуток збільшився на 40.1 %. Вертикальний аналіз структурних складових прибутку свідчить про наступне: чистий дохід від реалізації становив у 2006 році 92265.2 тис. грн. (у 2005 році – 64850.3 тис. грн.). Аналізуючи фінансово-господарську діяльність ПП „Колос” за 2005-2006 роки, видно, що дохід від реалізації продукції (товарів, робіт, послуг) в 2006 році збільшився, порівняно з 2005 роком. Якщо в 2005 році він становив 77832.4 тис. грн., то в 2006 році він вже становить 110732.2 тис. грн. Це пов’язано з тим, що керівництво підприємства покращило якість та конкурентоспроможність продукції, запровадило нові методи управління процесом виробництва, налагодило зв’язки з споживачами. У 2006 році збільшились адміністративні витрати та витрати на збут. Якщо в 2005 році адміністративні витрати становили 1478.9 тис. грн., то в 2006 році – 3064.3 тис. грн. Витрати на збут в 2005 році були на рівні 4286.9 тис. грн., а в 2006 році вже 8575.6 тис. грн. Але при цьому інші операційні витрати в 2006 році порівняно з минулим роком значно зменшились. В 2005 році вони становили 19935.2 тис. грн., а в 2006 році – 4994.4 тис. грн. Важливе значення має структура доходів підприємства. Вона зображена на рис. 2.2. Аналізуючи рисунок 2.2, зрозуміло, дохід від реалізації продукції в 2005 році становив 66,39 %, а в 2006 вже 78,24%. Тобто він збільшився на 11,85%. Інші операційні доходи в 2005 році становили 33,61%, а в 2006 р. – 21,76%.

Рис.2.2 Структура доходів ПП „Колос” за 2005-2006рр.

При аналізі розподілу прибутку визначення рівня прибутковості підприємства є першим і дуже важливим етапом. На даному етапі формується загальне враження про прибутки підприємства, що в подальшому визначає основні стратегічні напрямки його використання (розподілу). Тому зараз ми проводимо аналіз прибутковості оборотного капіталу ПП „Колос” за 2005 – 2006 роки. Визначивши основні джерела прибутків підприємства можна буде вирішити на котрі конкретні напрямки слід використати прибутки підприємства. Аналіз прибутковості оборотного капіталу ПП „Колос” представлено в таблиці 2.3. Таблиця 2.3. Аналіз прибутковості оборотного капіталу ПП „Колос” за 2005 – 2006 роки (тис. грн.)

Як видно з результатів розрахунків у 2006 році у підприємства зростає чистий прибуток. Темп його приросту в 2006 році склав 40.1%, або 738,1 тис. грн. Середня сума оборотного капіталу збільшилась на 7,6 %. Це дало змогу підприємству розширювати свою діяльність. Прибутковість реалізації продукції підприємства зросла на 12,5%. Як бачимо з проведеного аналізу керівництво ПП „Колос” в 2006 році суттєво покращило становище підприємства на ринку, підвищило прибутковість підприємства, збільшило його балансову вартість, покращило структуру майна товариства, зміцнило конкурентну позицію фірми. Наступним етапом аналізу йде факторний аналіз за допомогою якого можна буде визначити вплив різних факторів на прибутковість діяльності підприємства протягом аналізованого періоду. На зміну суми прибутку підприємства протягом останніх двох років вплинуло декілька факторів, основними з яких є: Ø зміна цін на продукцію та послуги; Ø зміна обсягу продукції та послуг; Ø зміни в структурі реалізації; Ø зміни витрат на виробництво послуг та продукції. Розглянемо вплив на зміни обсягів прибутку основних факторів – зміни обсягів затрат, податку на добавлену вартість, а також зміни обсягів реалізації підприємства. Розрахунок валового прибутку виглядає наступним чином:

ВП = Вр. – Затр. – ПДВ (2.1)

де: Вр – виручка від реалізації продукції (робіт, послуг); Затр – затрати на виробництво продукції, робіт, послуг; ПДВ – податок на додану вартість. При даному типі моделі результативного показника доцільно застосувати метод детермінованого факторного аналізу.

Таблиця 2.4 Показники формування прибутку ПП „Колос” (тис. грн.)

Розрахуємо вплив кожного фактора на збільшення прибутку ПП „Колос” за методом пайової участі. Δ Рx = (ΔР/ (ΔХ + ΔY + ΔZ)) * ΔХ = (8438,8 / (32899,8 + 38976,1 + 5483,3) * 32899,8) = 3618,9. Δ Рy = (ΔР/ (ΔХ + ΔY + Δ Z)) * ΔY = (8438,8 / (32899,8 + 38976,1 + 5483,3) * 38976,1) = 4287,3. Δ Рz = (ΔР/ (ΔХ + ΔY + Δ Z)) * Δ Z = (8438,8 / (32899,8 +38976,1 + 5483,3) * 5483,3) = 603,1.

Таким чином, загальна зміна обсягу прибутку за рахунок цих факторів становить: Δ Р = 3618,9 + 4287,3 + 603,1 = 8509,3. Найбільший вплив на збільшення обсягу прибутку справило зростання витрат на виробництво на 38976,1 тис. грн. за рік протягом двох років. За рахунок впливу цього фактора прибуток ПП „Колос” збільшився на 4287,3 тис.грн. За рахунок виручки від реалізації прибуток збільшився на 3618,9 тис.грн; за рахунок впливу ПДВ прибуток збільшивсяна 603,1 тис.грн. Отже, аналізуючи фінансово-господарську діяльність та прибутковість ПП „Колос”, зрозуміло, що підприємство отримує прибуток, є досить конкурентоспроможним та утримує стабільну позицію на ринку. Загалом зростання прибутковості позитивна тенденція, у підприємства є можливість направити кошти на розвиток важливих секторів в своїй діяльності, збільшити розміри обігових засобів, покращити якість продукції, зміцнити конкурентну позицію, а також використати кошти в інших цілях, які забезпечать успіх в майбутньому.

2.2 Аналіз ефективності політики розподілу прибутку ПП „Колос”

Політика розподілу прибутку має дуже важливе значення для кожного підприємства. ЇЇ ефективність забезпечує високі фінансові результати в майбутньому. Для ПП „Колос” ефективність політики розподілу прибутку визначається тим, наскільки позитивним буде фінансовий стан підприємства в майбутньому. Аналіз політики розподілу прибутку досліджуваного підприємства полягає в виявленні відповідності між розподілом прибутку та результатами роботи колективу ПП „Колос”. Керівництво ПП „Колос” для ефективної та результативної фінансово-господарської діяльності розробляє певну політику розподілу прибутку. Підприємство розподіляє отриманий прибуток в наступні фонди та на окремі цілі: Ø фонд розвитку виробництва; Ø фонд соціального розвитку; Ø заохочування. Оскільки на сьогоднішній день досліджуване підприємство є досить прибутковим і конкурентоспроможним, то доцільним є виділення достатньої суми коштів у фонд розвитку виробництва. Це допоможе ПП „Колос” утримувати стабільну позицію на ринку, а можливо і розширювати свою діяльність. Виділення коштів у фонд соціального розвитку є також важливим етапом здійснення політики розподілу прибутку ПП „Колос”. Керівництво досліджуваного підприємства розробляє соціальні програми, які передбачають конкретні заходи, спрямовані на вдосконалення соціальної структури кадрів, поліпшення умов праці й побуту всіх категорій працівників, їхнього соціально-культурного обслуговування, підвищення трудової активності. Керівництво ПП „Колос” щороку розробляє план соціального розвитку, який включає всі вищезазначені заходи, а також передбачає заходи, що сприяють розвитку раціоналізаторства й науково-технічної творчості працівників. Розробляючи політику розподілу прибутку, значну увагу керівництво ПП „Колос” приділяє заохочувальним виплатам. Це допомагає стимулювати працю робітників підприємства, що в свою чергу, дозволяє отримати бажані результати діяльності.

Головні принципи розподілу чистого прибутку ПП „Колос” закріплені статутом ПП „Колос”. Фактично розподіл здійснюється відповідно до поточної та стратегічної політики, що визначається підприємством. Дані про розподіл прибутку приватного підприємства „Колос” наведено в таблиці 2.5.

Таблиця 2.5. Розподіл прибутку на ПП „Колос” за 2005 – 2006 роки (тис. грн.)

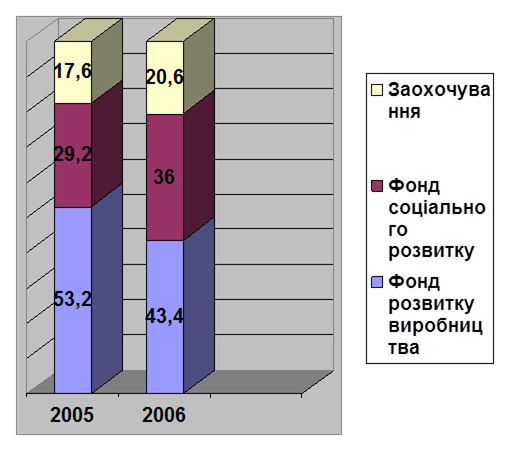

Аналізуючи дані таблиці 2.5. можна відмітити, що суттєвого зростання в фінансовому плані набув фонд розвитку виробництва. Його зростання в 2006 році склало 213,1 тис грн., що становить 26,6 %. В 2005 році він становив 586,5 тис. грн., а в 2006 р. вже склав 799,6 тис. грн. Таке зростання даного фонду пояснюється тим, що в 2005 році керівництво досліджуваного підприємства вирішило оновити частину обладнання, що застосовується при виробництві продукції, а в 2006 році необхідності продовжувати даний процес швидкими темпами не виникло. В загальному, після вибуху в одному з магазинів ПП „Колос”, фонд розвитку виробництва набув особливої уваги з боку керівництва підприємства. Тепер саме на вдосконалення процесу виробництва та реалізації продукції направлена значна частина прибутку досліджуваного підприємства. Значного зростання зазнав фонд соціального розвитку підприємства. В 2005 році він складав 321,4 тис. грн., а в 2006 році суттєво зріс і становив вже 661,8 тис. грн. Це зростання становить 340,4 тис. грн. Дане збільшення фонду соціального розвитку пояснюється підвищеною увагою керівництва підприємства до соціального становища на підприємстві. Керівництво ПП „Колос” розробило соціальну програму, яка якнайкраще задовольняє потреби і вимоги робітників підприємства. До цього плану соціального розвитку включено заходи для поліпшення житлових і побутових умов працівників, їхнього соціально-культурного обслуговування, охорони здоров’я, а також зміцнення матеріально-технічної бази відповідних об’єктів соціальної інфраструктури. План соціального розвитку ПП „Колос” узгоджений з відповідними територіальними планами. Це пов’язано з тим, що чимало соціальних проблем за своїм значенням і можливостями розв’язання виходять за межі досліджуваного підприємства. Саме тому спостерігається зростання даного фонду на 51,4 %. Також керівництво звернуло увагу на стимулювання праці персоналу, збільшивши заохочувальні виплати з 194,0 тис. грн. в 2005 році до 378,6 тис. грн. в 2006 році. Сума цих виплат зросла в динаміці на 184,6 тис. грн., або 48,7 %. Це позитивно вплинуло на продуктивність праці. Збільшивши заохочувальні виплати, керівництво підприємства, по-перше, отримало можливість досягти порівняно вищих результатів праці робітників, а по-друге, ймовірність того, що з інших підприємств подібної специфіки почнуть переходити висококваліфіковані кадри, що ще більше зміцнить конкурентну позицію ПП „Колос” на ринку. Структуру розподілу прибутку у відсотковому відношенні за 2005-2006 роки можна побачити на рис. 2.3.

Рис. 2.3. С труктура розподілу прибутку ПП „Колос” за 2005-2006 р.р.

Рис. 2.3. відображає розподіл прибутку у відсотковому відношенні. Так, у 2005 році фонд розвитку виробництва складав 53,2 % від загального прибутку, а в 2006 р. - 43,4 %.Частка фонду соціального розвитку навпаки збільшилась. Якщо в 2005 р. вона складала 29,2 %, то в 2006 році – вже 36%. Частка заохочувальних виплат також зросла: з 17,6 % у 2005 р. до 20,6 % у 2006 році. Аналіз політики розподілу прибутку ПП „Колос” свідчить про те, що керівництво підприємства обрало правильну стратегію розподілу, адже очевидно, що політика є ефективною. Підводячи підсумки слід зауважити, що керівництво підприємства поставило собі за мету продовжувати нарощувати потужності підприємства і політика розподілу прибутку відповідає даний меті. Продовжується оновлення обладнання, зростають виплати персоналу, покращується соціальна політика підприємства, зміцнюється конкурентна позиція на ринку, тобто реально відбувається ріст потенціалу ПП „Колос”. 2.3 Аналіз показників рентабельності торговельного підприємства ПП „Колос” за 2005-2006 роки Прибутковість досліджуваного підприємства вимірюється двома показниками – прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів, тому для аналізу його доповнюють показником рентабельності. Підприємство вважається рентабельним, якщо результати від реалізації продукції, робіт, послуг перекривають витрати виробництва (обігу) і, крім того, утворюють суму прибутку, достатню для нормального функціонування підприємства. Показники рентабельності характеризують ефективність роботи підприємства в цілому, дохідність різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат тощо. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання. Алгоритми розрахунку показників рентабельності наведено в таблиці 2.6.

Таблиця 2.6.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 157; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.87.138 (0.068 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||