Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Удосконалення методів визначення економічної ефективності доданої вартості, виробленої на промислових підприємствах

Серед показників, що характеризують витрати виробництва, виділяють додану вартість. Вона фігурує у статистичній звітності про діяльність підприємств України та її регіонів. Цей показник об’єднує витрати на оплату праці найманих працівників і прибуток, одержаний від реалізації продукції. У статистичній звітності [112; 115] та поглядах науковців [25] є розбіжності щодо трактування економічної категорії “додана вартість”. Одні вважають її результатом [25], інші – витратами [112], забуваючи при цьому, що термін “додана вартість” означає частину вартості, частину витрат. Серед показників економічної ефективності визначають величину доданої вартості в розрахунку на одну особу [112; 115], або відношення матеріальних та амортизаційних витрат до доданої вартості [25]. У першому і другому випадках порушуються основоположні принципи визначення показників економічної ефективності, якщо взяти до уваги, що додана вартість – це частина вартості продукції, тобто частина економічних витрат виробництва. Отже, треба з’ясувати сутність економічної категорії “додана вартість” і теоретично обґрунтувати побудову показників її ефективності. На рівні економіки України розрізняють категорії “валовий внутрішній продукт” та “валова додана вартість”. Валовий внутрішній продукт розраховують як різницю між випуском товарів і послуг та проміжним споживанням. Якщо з валового внутрішнього продукту виключити податки (без субсидій на продукти), одержимо валову додану вартість (табл. 2.14). Проміжне витрачання відображає вартість товарів і послуг, використаних у процесі виробництва (за винятком основних засобів, використання яких враховується як споживання основного капіталу). Для того, щоб одержати чисту додану вартість, треба відрахувати від валової доданої вартості витрати основного капіталу (тобто амортизацію). Чиста додана вартість поділяється на оплату праці найманих працівників, валовий прибуток та інші податки (за винятком субсидій, пов’язаних з виробництвом) (табл. 2.14). У табл. 2.15, 2.16 наведено величину валової доданої вартості, створеної на підприємствах Запорізької області у 2002 році. За 2003 рік дані ще не опубліковані [112]. Аналіз статистичних даних свідчить, що як валову додану вартість розуміють витрати, які здійснюються учасниками виробництва і розподіляються на амортизацію, оплату праці, прибуток. В економічній літературі пропонується обчислювати залишкову та адитивну додану вартість [25].

Таблиця 2.14 Структура випуску товарів і послуг підприємствами України у 2003 році

Таблиця 2.15 Валова додана вартість підприємств Запорізької області у 2002 році

Таблиця 2.16 Випуск товарів та послуг і валова додана вартість підприємств Запорізької області в розрахунку на одну особу

Перша (залишкова) визначає додану вартість як різницю виторгу та вартості проміжного споживання. Розуміємо, що це результати. Друга (адитивна) обчислює додану вартість як витрати, як суму часток, на які вона використовується. Для цілей аналізу пропонуємо застосовувати показник, рівний відношенню витрат проміжного споживання до виробленої доданої вартості [25]. Тобто тепер додана вартість виступає як результат. На наш погляд, побудова показника ефективності доданої вартості виконана з порушенням основного принципу – витрати мають бути причиною, а результат – наслідком цих витрат. Тобто результати і витрати повинні відповідати одне одному. У табл. 2.17 показано підпорядкованість економічних категорій доданої вартості на рівні економіки України в цілому, регіону та підприємства. У даній роботі запропоновано методи обчислення економічної ефективності валової й чистої доданої вартості (табл. 2.18).

Таблиця 2.17 Підпорядкованість економічних категорій на рівні національної економіки, регіону, підприємства

Таблиця 2.18 Пропоновані показники економічної ефективності доданої вартості

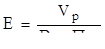

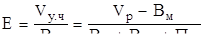

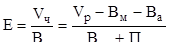

При цьому визначено, що валовій доданій вартості (як витратам) відповідає як результат умовно чиста продукція. Її розраховують як різницю між обсягом реалізованої продукції та матеріальними витратами. Чистій доданій вартості (як витратам) відповідає як результат чиста продукція. Вона дорівнює різниці між обсягом реалізованої продукції та матеріальними витратами й амортизаційними відрахуваннями. Показниками економічної ефективності ми пропонуємо вважати відношення умовно чистої (чистої) продукції до валової (чистої) доданої вартості. Критерієм вибору варіанта є умова, що показник ефективності буде рівним (більше) одиниці (табл. 2.18). Окремо слід виділити показники економічної ефективності, які характеризують продуктивність валової та чистої доданої вартості. У них весь результат (обсяг реалізованої продукції) переноситься на фактор валової або чистої доданої вартості (табл. 2.18). Але змінюється критерій вибору варіанта. Для показника Е = Vр/Вд критерієм є умова, що Е

Для показника Е = Vр/Вч критерієм є умова, що Е Виконаємо розрахунки показників економічної ефективності доданої вартості на прикладі промислових підприємств ВАТ “Маркохім”, ВАТ “Запоріжтрансформатор”, ВАТ “Дніпроспецсталь”, ВАТ “Запорізький виробничий алюмінієвий комбінат”, ВАТ “Марганецький гірничо–збагачувальний комбінат” (табл. 2.19).

Таблиця 2.19 Показники економічної ефективності доданої вартості промислових підприємств у 2003 році

Ми вважаємо, що додана вартість є частиною вартості продукції, тобто витратами. Треба розрізняти валову та чисту додану вартість. Валова додана вартість включає амортизаційні відрахування, витрати на оплату праці (з відрахуваннями на соціальні потреби) та валовий прибуток. Чиста додана вартість включає тільки витрати на оплату праці (з відрахуваннями) та валовий прибуток. Як результат пропонуємо розраховувати, відповідно, умовно чисту та чисту продукцію. Перша дорівнює реалізованій продукції з відрахуванням матеріальних витрат, друга – реалізованій продукції з відрахуванням амортизації та матеріальних витрат.

Показники економічної ефективності валової (чистої) доданої вартості пропонуємо розраховувати як відношення результату до витрат: умовно чистої (чистої) продукції до валової (чистої) доданої вартості. Критерієм вибору варіанта є умова, що цей показник буде більший (рівний) одиниці.

Висновки до розділу 2

У розділі 2 теоретично обґрунтовано науковий підхід до створення моделей оцінки економічної ефективності господарської діяльності підприємства. З цією метою: 1. Розглянуто використовувані на практиці види результату й види витрат. Витрати праці можуть бути представлені у вигляді ресурсів і поточних витрат. У дисертації запропоновано моделі математичної інтерпретації сумарних витрат живої й упредметненої праці в ресурсному і затратному вигляді. Використання цих моделей дає змогу виконати оцінку економічної ефективності роботи підприємств на основі ресурсного і затратного підходів. 2. Економічна ефективність діяльності підприємства оцінюється з погляду досягнення цілей. Єдності в науковій економічній літературі щодо цілей підприємства немає. Існує кілька думок: максимізація прибутку; максимізація добробуту акціонерів; максимізація доданої вартості; випуск продукції, що задовольняє вимогам ринку і споживачів. 3. У дисертації виконано критичний аналіз цих думок, проаналізовано пропозиції щодо формування принципів, що мають бути покладеними в основу побудови узагальнювальних показників ефективності з використанням ресурсного і затратного підходів. Для побудови математичних моделей оцінки економічної ефективності діяльності підприємства пропонуємо використовувати такі принципи: взаємозв'язок показника із сутністю і дією економічних законів; взаємозв'язок показників економічної ефективності виробництва на рівнях народного господарства і господарюючого суб'єкта; системність; логічна стрункість, взаємозв'язок з частковими показниками економічної ефективності; взаємозумовленість показників при їхній зміні на основі тенденцій зміни факторів живої й упредметненої праці; забезпечення самооплатності виробництва як обмеження змін часткових показників; повний облік витрат і результатів виробництва, їх відповідність один одному в часі й за змістом; охоплення всіх видів діяльності підприємства; наявність критеріїв при визначенні часткових і узагальнювальних показників ефективності; відображення ефективності використання всіх видів витрачених і застосованих ресурсів; спрямованість на досягнення головної (генеральної) мети виробництва, тобто місії організації; логістичний підхід до оцінки ефективності діяльності підприємства; кількісна вимірюваність показників і критерію ефективності; порівнянність порівнюваних варіантів. 4. Ресурсний підхід до побудови показників ефективності передбачає відповідність результатів і витрат ресурсів за один оборот капіталу. Витрати діяльності представлені у вигляді ресурсів. Варто розрізняти витрачувані, авансовані (основні й оборотні кошти і нематеріальні активи) і використовувані ресурси. Вони включають ще капіталізований прибуток (прибуток за один оборот капіталу).

У дисертації запропоновано методи вимірювання суми витрат живої й упредметненої праці в ресурсному вигляді. Ресурсний підхід дав змогу: розробити рівняння обміну авансованих ресурсів, основане на обліку реальних оборотів основних й оборотних коштів; показати причинно–наслідкову залежність часткових показників економічної ефективності господарської діяльності підприємства: фондовіддачі, матеріаловіддачі, продуктивності праці; розглянути систему часткових й узагальнювальних показників економічної ефективності, основану на взаємодії результатів і витрат діяльності, представлених у ресурсному вигляді. Затратний підхід передбачає, що результати й витрати діяльності будуть представлені за той самий період (за рік). У дисертації на основі взаємодії результатів і витрат сформовано систему часткових і узагальнювальних показників ефективності діяльності. Узагальнювальним показником є перевищення результату (обсягу реалізації) над економічними витратами. Кращим варіантом діяльності буде той, за якого показник ефективності буде більшим. Затратний підхід дає змогу виявити причинно–наслідковий взаємозв'язок основних показників: фондовіддачі (амортизаціовіддачі), матеріаловіддачі, продуктивності, рентабельності продажів. 5. Уточнено зміст і відмінності категорій “витрати”, “затрати”. “Затрати” стають “витратами” тоді, коли вони здійснені. 6. Здійснено порівняльний аналіз затратного й ресурсного підходів до оцінки економічної ефективності діяльності підприємства. Показано переваги затратного підходу, тому що він оснований на використанні реальних показників, які застосовують у бухгалтерському обліку. Ми вважаємо, що додана вартість є частиною вартості продукції, тобто витратами. Треба розрізняти валову та чисту додану вартість. Валова додана вартість включає амортизаційні відрахування, витрати на оплату праці (з відрахуваннями на соціальні потреби) та валовий прибуток. Чиста додана вартість включає тільки витрати на оплату праці (з відрахуваннями) та валовий прибуток. Як результат пропонуємо розраховувати відповідно умовно чисту та чисту продукцію. Перша дорівнює реалізованій продукції мінус матеріальні витрати, друга – реалізованій продукції мінус амортизація та матеріальні витрати. Показники економічної ефективності валової (чистої) доданої вартості пропонуємо розраховувати як відношення результату до витрат: умовно чистої (чистої) продукції до валової (чистої) доданої вартості. Критерієм вибору варіанта є умова, що цей показник буде більшим (рівним) одиниці. Результати досліджень, основні положення й висновки, викладені в розділі, опубліковані автором в таких у працях [102–106; 109; 113; 114]. РОЗДІЛ 3 ЗАСТОСУВАННЯ РЕСУРСНОГО Й ЗАТРАТНОГО ПІДХОДІВ ДО ОЦІНКИ ЕФЕКТИВНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ НА ПРОМИСЛОВИХ ПІДПРИЄМСТВАХ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 171; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.20.203.230 (0.034 с.) |

Валової доданої вартості

Валової доданої вартості

Чистої доданої вартості

Чистої доданої вартості

1

Е

1

Е