Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз показників ліквідності балансу підприємства ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

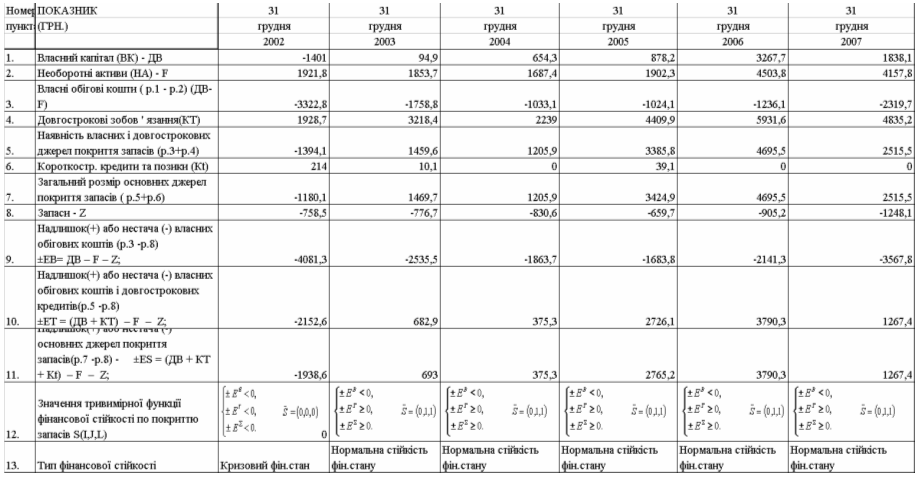

Таблиця 2.11 Аналіз динаміки фінансової стійкості по покриттю запасів в ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

Таблиця 2.12 Аналіз наявності власних оборотних коштів в ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

Таблиця 2.13 Аналіз показників фінансової стійкості підприємства ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

Продовження табл.2.13

Результативність та економічна доцільність функціонування підприємства оцінюється як абсолютними, так і відносними показниками до яких відносяться показники ділової активності та рентабельності. В Додатку А наведені алгоритми розрахунків показників рентабельності діяльності підприємства [59] з використанням форм фінансової звітності – Форма 1 “Баланс” [37] та Форма 2 “Звіт про результати фінансової діяльності” [38] та алгоритми розрахунків показників ділової активності діяльності підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” [37] та Форма 2 “Звіт про результати фінансової діяльності” [38].

Рис.2.7. - Динаміка показників ефективності використання ресурсів в ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

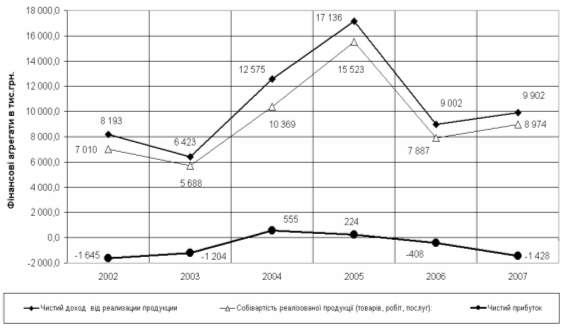

Рис.2.8. - Динаміка показників доходу, собівартості та прибутку в ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

Рис.2.9. - Динаміка показників ділової активності (оборотність основних агрегатів балансу) в ТОВ «Сталкер-ТРЕЙД»у 2002 – 2006 роках

Рис.2.10. - Динаміка показників рентабельності по чистому доходу від реалізації в ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках

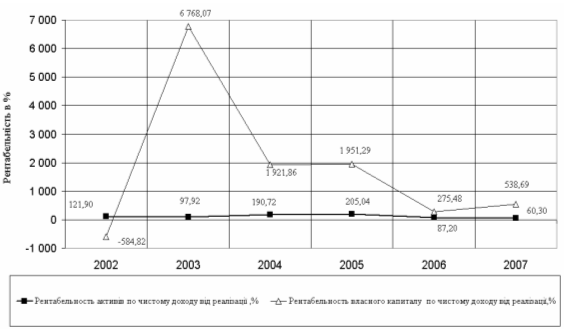

Рис.2.11. - Динаміка показників рентабельності власного капіталу по реалізаційному та чистому прибутку в ТОВ «Сталкер-ТРЕЙД»у 2002 – 2007 роках

Як показує аналіз графіків рис.2.7 в ТОВ «Сталкер-ТРЕЙД» у 2002 –2007 роках характерні наступні параметри процесів ділової активності: - фондовідачча основних фондів постійно зростаючи з рівня 3,5 у 2003 році до рівня 9,1 у 2005 році, різко знизилась до рівня 2,0 у 2006 році, при цьому зниження рівня 2006 року досягає 4,5 рази відносно рівня 2005 року, у 2007 році фондовіддача дещо зросла до рівня 2,38; - ресурсовіддача активів у чисту виручку від реалізації у 2006 році знизилась в 2,0 – 2,5 рази відносно рівня 2005 року, тобто частка активів стала використовуватися неефективно, у 2007 році тенденція падіння ресурсовіддачі продовжилась падінням з рівня 0,87 у 2006 році до рівня 0,6 у 2007 році.

Аналіз оборотності агрегатів оборотних активів (рис.2.9) також показує, що на протязі 2006 -2007 років, після пожвавлення рівня ділової активності у 2004 -2005 роках, період обороту агрегатів оборотних активів різко зріс, що свідчить про падіння темпу ділової активності підприємства. Таким чином, підтверджується, що частка активів стала використовуватися неефективно. Аналіз рентабельності роботи ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках (рис. 2.11) показує, що рентабельність роботи всіх характерних агрегатів балансу підприємства є негативною у 2002 - 2003 роках, характеризується позитивними значеннями у 2004 - 2005 роках, які поступово знижувалась відносно рівня 2004 року до негативного рівня зростаючого збитку у 2006 –2007 роках. Рентабельність власного капіталу по чистому прибутку знизилась з рівня 84,8% у 2004 році до рівня 25,5% у 2005 році та до негативних рівнів у 2006 –2007 роках, тобто підприємство для його засновників становиться інвестиційно непривабливим, оскільки ставка доходності акцій АТЗТ становиться нижче альтернативної доходності на ринку банківських депозитів (14 -15%). В той же час показник схильності до банкрутства по Альтману(Додаток В) ідентифікує значний рівень ймовірності банкрутства ТОВ «Сталкер-ТРЕЙД»у 2002 -2003 та зростаючі ймовірність банкрутства у 2006 -2007 роках, в основному за рахунок збиткової роботи. Таким чином, економічна діагностика ефективності та результативності діяльності підприємства ТОВ «Сталкер-ТРЕЙД» у 2002 – 2007 роках показала: - підприємство у 2003 – 2005 роках значно підвищило рівень загальної та строкової ліквідності до рівня, в 2 рази перевищуючого нормативні значення, у 2006 році показники загальної та строкової ліквідності ще додатково зросли, створюючи великий запас загальної платоспроможні та стійкості по забезпеченню запасів та оборотного капіталу власними коштами, але у 2007 році показник строкової ліквідності знизився нижче нормативного рівня; - в той же час у 2002 -2007 роках підприємство хронічно має проблеми з негайною платоспроможністю, оскільки рівень абсолютної ліквідності за рахунок готівкових коштів в 5 - 20 разів нижче нормативних показників, що створює проблеми з терміновими розрахунками підприємства з кредиторами;

- ця проблема виникає за рахунок значного рівня дебіторської заборгованості, особливо у 2006 - 2007 роках, коли рівень дебіторської заборгованості різко зріс, а обсяг виручки від реалізації суттєво знизився; - підприємство має ризиковано низький рівень автономії за рахунок надто високого рівня використання позикових коштів банківських та комерційних кредитів, при цьому досягнутого рівня 0,317 у 2006 році за рахунок проведення 2-ї емісії акцій та зростання власного капіталу явно не достає для виконання нормативу автономії не менше 0,5. Безприбутковість діяльності підприємства у 2007 році додатково значно погіршує стан з рівнем автономії та підвищує ризик банкрутства підприємства зовнішніми кредиторами (табл.2.14); - ресурсовіддача активів та основних засобів підприємства поступово знижується, що свідчить про необхідність суттєвого оновлення основних засобів на нових технологічних принципах та суттєвого підняття частки активних основних фондів нового покоління; Таким чином, підприємство знаходиться в сегменті стагнації життєвого циклу розвитку товарно-реалізаційної політики підприємства.

Таблиця 2.14 Оцінка ризику банкрутства ТОВ «Сталкер-ТРЕЙД» по Альтману у 2002 –2007 роках

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 203; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.174.168 (0.008 с.) |